Sauvés par le gong !

Chronique des marchés – Janvier 2024

Décembre 2023 : une fin d’année à toute allure !

« Santa Jay » a remis une couche d’optimisme dans l’esprit des investisseurs lors de sa conférence du 14 décembre en évoquant (sans le dire explicitement) que le Comité de politique monétaire de la Réserve fédérale américaine avait « pivoté ». Si Madame Lagarde (plutôt la « Grinch » dans cette affaire) n’emboitait pas le pas, elle signifiait pourtant (comme la Banque nationale suisse) que les taux ne monteraient pas et que les prévisions en matière d’inflation s’amélioraient. Croissance stabilisée, inflation en recul et banques centrales conscientes du « travail accompli » permettent de se projeter vers 2024 avec de meilleures perspectives. La montée des risques géopolitiques qui ont jalonné toute l’année n’a pas calmé l’entrain des investisseurs qui visent tous à finir l’année sur une note positive.

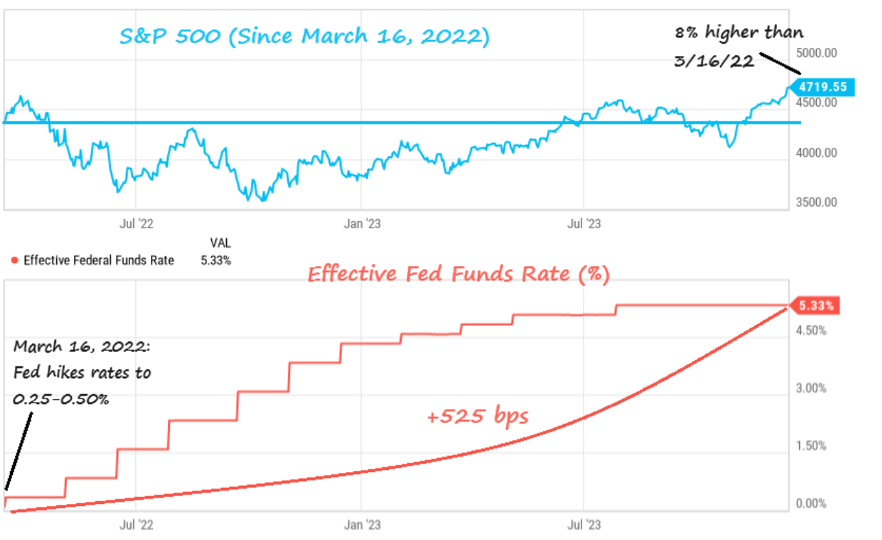

Étonnante performance des actions américaines (+8%) confrontées à une hausse des taux directeurs historique (+525 points de base), depuis mars 2022

Source : Charlie Bilello

Pour une majorité de classes d’actifs l’année s’achève dans le vert (malgré des moments moins agréables durant l’année). La succession de montagnes (que nous ne pouvons plus qualifier de russes !) aura été aussi spectaculaire qu’angoissante (pour certains), créant autant d’opportunités que de pièges durant les 12 derniers mois. Au final, comme en décembre, ce sont les actions qui tirent les portefeuilles vers le haut, alors que obligations (principalement le crédit) ont également enregistré un retour au premier plan. Les images d’horreur n’ont pas manqué en 2024, tout comme le raidissement des autocraties et les outrances politiques un peu partout dans le monde. Comme très souvent, les marchés financiers sont restés assez froids (voire cyniques) aussi longtemps que les grandes métriques économiques (inflation, taux, dollar, pétrole) ne se sont pas plus durement dégradées.

Pour le deuxième mois consécutif les taux baissent, projetant les actions à des niveaux plus élevés, voire à des plus hauts historiques, comme pour le Dow Jones américain, le DAX allemand ou le CAC40 français ! Les Etats-Unis confirment leur rôle de leader de la cote grâce à la domination des « sept magnifiques » qui ont collectivement doublé de valeur en 2023. L’Europe et le Japon (en Yen uniquement) surprennent positivement, tandis que la Suisse a souffert de ses « poids lourds », surtout Roche et dans une moindre mesure Nestlé et Novartis. La Chine roule à contre-sens depuis fin avril et n’a pas évité l’accident, sous l’œil intéressé du gendarme américain. Dans les émergents, le flambeau a été repris par le Brésil, la Corée et l’Inde.

Sur le plan sectoriel, la technologie, les services de communication et la consommation discrétionnaire ont fait l’année en tête, alors que les services publics, la consommation de base et la santé ferment la marche. Le mois de décembre a vu l’élargissement du marché aux contributions d’autres secteurs comme les industriels, les matériaux et les financières. Ce changement de leadership tend à confirmer la thèse d’une continuation du marché haussier au début de 2024.

Dans les taux fixes, les hauts rendements américains et européens, ainsi que la dette émergente (grâce aux deux derniers mois de l’année) génèrent des performances à deux chiffres. A plus de 7% sur l’année, la progression de l’indice suisse a fait mieux que les pronostics les plus optimistes et davantage que le SMI. Les dégâts de 2022 ont été entièrement compensés dans la dette à haut rendement, de moitié en Suisse et d’un tiers dans les segments internationaux de bonne qualité. Il aura fallu attendre décembre et la confirmation du recul des taux pour voir l’immobilier coté suisse définitivement passer en territoire positif, un résultat conforme aux fondamentaux qui restent solides.

Dans les devises, le franc est resté très ferme contre le reste du monde, alors que le dollar et le yuan se sont affaiblis notablement. Au sein des matières premières, le complexe énergétique enregistre une baisse significative (malgré les efforts de l’OPEP+) d’endiguer les reculs de prix. A l’inverse, la véritable diversification provient de l’or qui a percé son plafond de 2000 dollars l’once en fin d’année et du Bitcoin qui a enregistré un fort parcours haussier en 2023.

Les indices de la prévoyance suisse affichent des performances positives en décembre : +2,3% pour le LPP25+ et +2,4% pour le LPP40+. Sur l’année, la progression des indices est solide pour atteindre 6,7% et respectivement 7,4%. Ainsi, un peu moins de la moitié du creux de 2022 a été comblé sur l’exercice 2023.

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.12.2023, en devises locales)

Source : XO Investments

2024, confirmation de l’atterrissage sans casse ?

Les prévisions des experts sont somme toutes assez consensuelles pour 2024, à savoir le retour à des niveaux d’inflation plus en ligne avec les données historiques, permettant le « pivot » des politiques monétaires, et ainsi assurer l’atterrissage en douceur des grandes économies. Si les risques géopolitiques et la fragmentation du monde sont largement évoqués, ils ne constituent pour l’heure pas un frein à l’investissement financier. De notre côté, nous continuons à observer le monde au travers de notre prisme « 5 D » : Démondialisation (que nous préférons appeler fragmentation), Digitalisation, Démographie, Décarbonation et Dettes. Il convient ici de bien identifier les interactions entre ces différentes évolutions/influences sur l’économie, analyser les flux (marchandises, financiers) et comprendre si la géopolitique influence durablement la formation des prix des grands agrégats financiers. En ce moment, l’insécurité qui règne dans le golfe persique incite les transporteurs à se détourner de ce chemin, allongeant et renchérissant le transport de biens et de pétrole/gaz. Les guerres et les discours belliqueux sont bien installés. Les grandes puissances essaient de gagner en influence et les « non-alignés » (club de plus en plus grand) tentent de jouer les médiateurs, pour trouver leur place dans le nouvel échiquier mondial. A cet égard, 2024 sera une année riche en enseignements, car près de la moitié de la population mondiale va passer aux urnes.

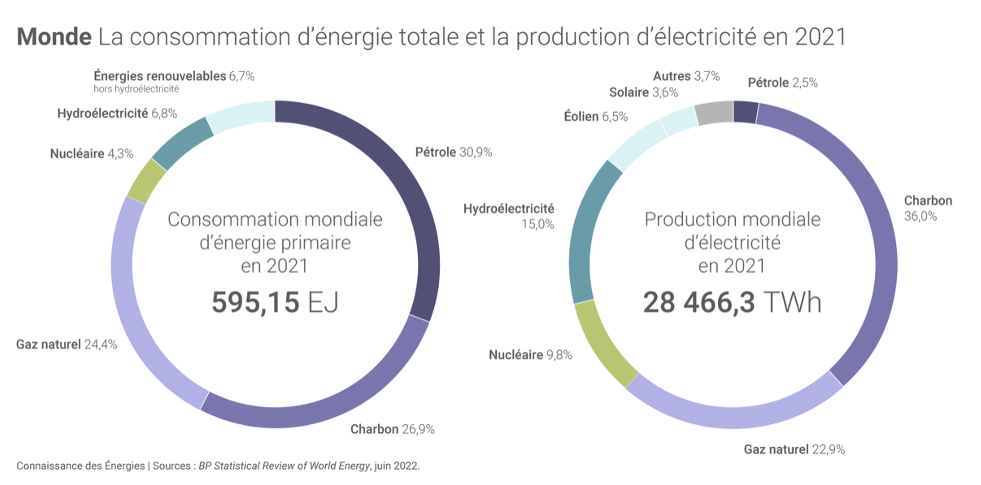

La COP 28, au sujet de laquelle nous ne nourrissions pas d’attentes particulières (comment près de 200 pays aux enjeux et situations si différentes peuvent-ils parvenir à un accord contraignant ?), s’est terminée le 13 décembre dernier. Certains qualifient les travaux (et surtout le communiqué final) d’avancée majeure. Il est en effet fait mention explicite de la sortie progressive (« transitioning out ») des énergies fossiles, de manière ordonnée et équitable. Nous observons la résistance marquée des pays producteurs qui proposent de leurs côtés des mesures de réduction des émissions en supportant les technologies de captation du carbone notamment. Malgré la croissance très forte des énergies renouvelables (notamment l’installation accélérée de panneaux solaires), 80% de la production d’énergie dans le monde passe encore par les produits fossiles. Si l’objectif (peu réaliste à ce stade) de net-zéro d’ici 2050 est confirmé, la concrétisation des projets essentiels requiert des financements considérables (estimés à 2’500 – 3’000 milliards par année sur 30 ans…). Autres nouvelles encourageantes : le développement confirmé des marchés de crédit carbones réglementaires et la dotation d’un fonds « pertes et dommages », destiné à financer les pays les plus vulnérables, mais dont les modalités ne sont pas encore entièrement définies.

Source : BP Statistical Review of World Energy, juin 2022

En décembre, les banques centrales (Fed, BCE, BoE, BNS) non seulement confirment le mode pause, mais laissent entendre que des baisses de taux pourraient survenir en 2024 (sous conditions). Jay Powell constate que le niveau des taux de marché est désormais élevé, mentionnant également que l’économie américaine reste solide en 2023 (+2,6% estimé) et ne ralentira que faiblement en 2024 (+1,3% attendu). L’inflation poursuit sa décrue (headline +3,1% à fin novembre). Les tensions sur le front de l’emploi s’atténuent fortement. La Fed prévoit un « core PCE » qui tombe même à 2,1% en 2024, ce qui permet d’adoucir le langage. Grosse baisse également de l’inflation en zone Euro (de 10,6% en glissement annuel en octobre 2022 à +2,4% en novembre dernier au niveau du chiffre global). L’indicateur « core » reste accroché à un niveau un plus élevé (+3,6% en glissement annuel), mais la désinflation s’installe (perceptible également au niveau des prix de gros). Toutefois, pas de discours d’encouragement à la baisse des taux prochaine du côté de Francfort, alors que les prix baissent et que l’activité est plus faible que prévue. La grande hétérogénéité des taux réels au sein des pays membres en est la cause.

Vif recul de l’indice des prix en Europe (à fin novembre, en glissement annuel)

Même tendance sur les prix en Angleterre et en Suisse (dernier relevé à +1,4% en glissement annuel). Seule grande inconnue dans ces pays, la maitrise des charges salariales et/ou l’amélioration de la productivité, afin d’être complètement rassuré quant à la baisse durable de l’inflation.

Lueur de sortie du tunnel au Japon où le taux annuel de renchérissement revient en-dessous de 3% à fin novembre (headline +2,8% et « core » +2,5% en glissement annuel). Au cours de sa réunion de décembre, la Banque du Japon maintient son approche de taux directeur négatif (-0,1%) et de contrôle de la courbe des taux (avec la même marge de fluctuation), sans orientation précises sur les mesures futures. Quant au procès-verbal de sa dernière réunion, il laisse entendre que la majorité des membres souhaitent le maintien du biais accommodant. Enfin, la déflation reste ancrée en Chine avec des prix à la consommation en baisse (-0,5% en glissement annuel) à fin novembre. De ce fait, la Chine contribue fortement au mouvement de désinflation mondiale.

Source : John Authers/Bloomberg

Dans ce contexte général plus apaisé du côté des banques centrales, le mix « croissance-inflation » s’améliore un peu à l’horizon 2024, à savoir croissance faible mais positive et inflation qui tend vers l’objectif de long terme de 2%. Ce changement de ton a profondément modifié la perception des investisseurs qui ont décidé d’allonger la duration de leurs placements dans les marchés de taux et, à la marge, d’augmenter leur exposition aux actions. Par ailleurs, les positions à découvert (taux, actions) ont été rapidement et massivement couvertes au cours des dernières semaines.

Les derniers indicateurs avancés (indices composites des directeurs d’achat, PMIs) confirment le tassement de la conjoncture mondiale (particulièrement marqué en zone euro, toujours consistant avec un atterrissage en douceur aux Etats-Unis, en stabilisation en Chine). Si l’activité manufacturière reste molle, ce sont désormais les services et l’emploi qui montrent des signes d’affaiblissement.

Au Japon, les indicateurs avancés s’améliorent quelque peu, notamment dans le secteur des services, alors que la conjoncture chinoise semble se stabiliser, notamment dans le domaine industriel. Le gouvernement prend désormais (au compte-goutte) quelques mesures de soutien par des incitations à la banque centrale d’acheter plus de dettes souveraines et régionales, mais aussi faciliter la restructuration des dettes du secteur immobilier.

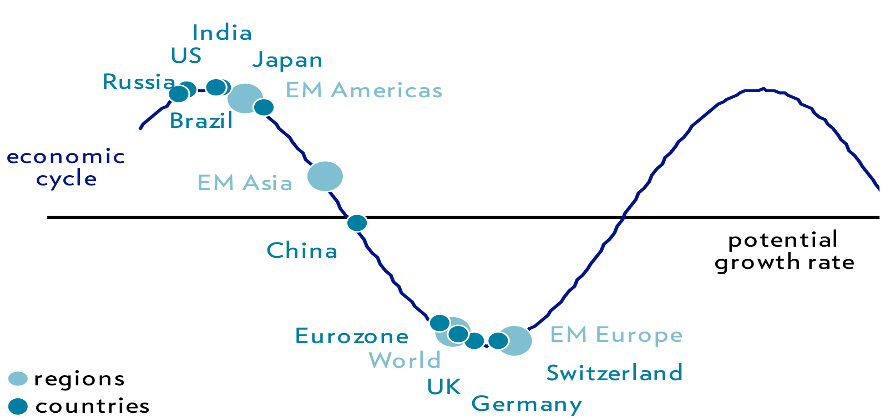

Le cycle économique (selon Julius Baer) : Les Etats-Unis et l’Europe sont prêts pour repartir de l’avant, les pays émergents et le Japon sont sur une crête.

Source : Julius Baer House View (décembre 2024)

Nous restons de l’opinion que le retour à l’objectif de 2% d’inflation dans les pays développés ne se fera pas sans une séquence de croissance inférieure à la tendance, que nous attendons pour Q4 23/H1 24. Le message « plus haut pour plus longtemps » reste de mise du côté des banquiers centraux, mais les investisseurs parient déjà sur une forte décrue des taux pour la première moitié de 2024 (trois baisses entre mars et juin, ce qui nous parait très optimiste). Le consensus des experts table sur un atterrissage en douceur, mais les craintes d’un ralentissement plus marqué (en raison de l’effet de latence du durcissement des conditions financières) persistent. La réduction des bilans de banques centrales n’a pas contrarié les actifs risqués car elle a été en grande partie compensée par la hausse des réserves bancaires (par les opérations dites « repo ») et le recours aux guichets de refinancement de la Fed.

Attentes de marché (Fed Fund Futures) pour les taux directeurs entre décembre 2023 et décembre 2025

Source : Charlie Bilello

La progression constante de la dette souveraine dans le monde est revenue au centre des préoccupations. Si le ratio « dettes souveraines sur PIB » va rester élevé, nous considérons que l’épargne privée devrait être en mesure de prendre le relais. Il est évident que les enjeux de défense, de transition climatique et de vieillissement de la population vont continuer à solliciter le financement public.

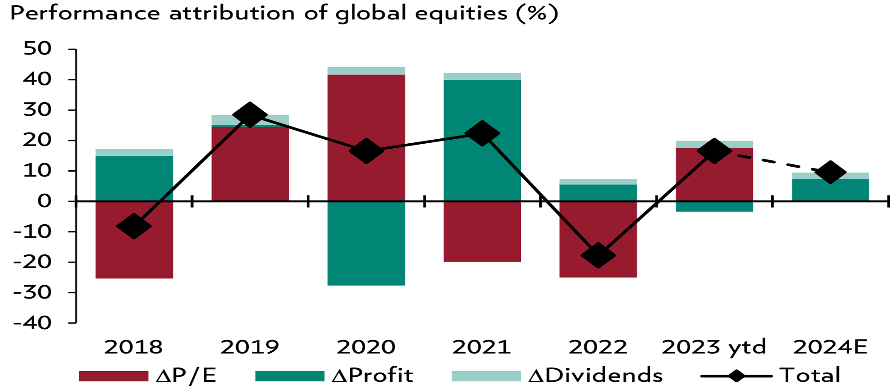

Dans le contexte de ralentissement conjoncturel en 2024, les bénéfices des entreprises sur le plan global vont continuer à décevoir, mais vont tout de même s’inscrire en légère reprise par rapport à l’érosion de 2023. Nous anticipons une croissance modeste (+7% aux Etats-Unis, +5% en Europe) soit inférieure au consensus des analystes. Le niveau de valorisation des grands marchés s’est contracté, à l’exception notable des Etats-Unis comme nous le savons. Nous n’attendons pas de rerating majeur pour 2024, il s’est produit depuis le creux de fin octobre.

La progression des actions en 2024 ne viendra que de la reprise modeste des bénéfices : barre rouge = delta des multiples de valorisation ; barre vert foncé = progression des bénéfices ; Barre vert clair = dividendes

Source : Julius Baer/Bloomberg

A l’heure des prévisions de moyen terme concernant le potentiel des marchés des actions, il convient de revenir sur les éléments constitutifs de la performance des marchés. Les dix dernières années ont été caractérisées par une forte contribution de l’expansion des multiples (aussi longtemps que les taux étaient très bas) et de la croissance moyenne des bénéfices (grâce à la baisse des impôts – notamment aux Etats-Unis – sur les entreprises et la réduction de la facture financière). Pour la période à venir, ces facteurs favorables vont probablement s’atténuer et les contributions vont converger (à la baisse) vers la moyenne des 50 dernières années, soit environ 2-3% de croissance des dividendes, 3% de croissance réelle des bénéfices et une modeste (voire inexistante) contribution de l’expansion des multiples (max 1 à 2%).

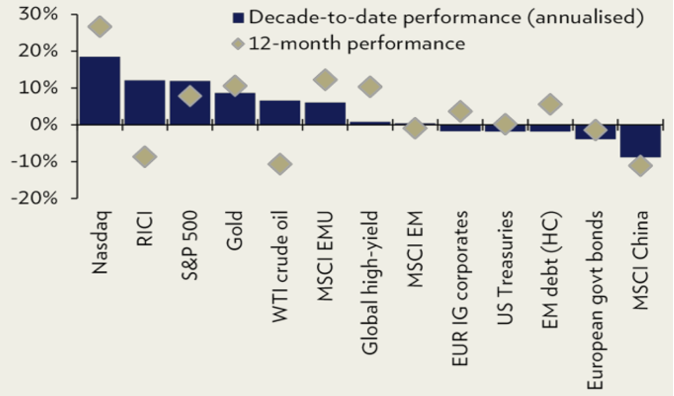

La dernière décade a principalement profité aux actions et dans une certaine mesure aux matières premières (RICI, pétrole, or) en pénalisant les obligations (surtout en 2022). La Chine est restée en rade, tout comme les marchés émergents (performances annualisées au 30.11.2023, calculées en euros)

Source : Julius Baer CIO Office

2023 restera dans l’histoire comme un exercice étonnant (voire frustrant pour certains) caractérisé par des phases très haussières suivies par des corrections rapides et assez brutales.

Si la performance des portefeuilles « multi-asset » s’approchait encore de la ligne de flottaison à fin octobre, le « everything rally » enclenché par le pivot de la Fed a remis beaucoup de couleurs dans les comptes. Au 31 décembre, peu de classes d’actifs finissent dans le rouge.

2024 : pas de prédiction, mais toujours la recherche du meilleur équilibre entre risques et opportunités

- La croissance mondiale poursuit son tassement (avec toutefois plus de divergences selon les régions), mais il n’est toujours pas question de récession profonde. Le scénario de l’atterrissage en douceur demeure dominant, notamment si l’inflation se stabilise à plus bas niveau et que les taux directeurs commencent à baisser. Le contexte géopolitique est inquiétant, mais ne semble pas (pour le moment) affecter les grands paramètres macro-économiques.

- Le sommet des taux directeurs est atteint. Le pivot se met en place. Le mix croissance-inflation s’améliore et rappelle « boucle d’or ». Les grands argentiers restent vigilants et ne crient pas pour autant victoire.

- Au cours des quatre derniers mois, les mouvements (tant à la hausse qu’à la baisse) dans les grands marchés de taux ont été spectaculaires et pratiquement inédits. Après s’être considérablement aplatie jusqu’à fin octobre, la courbe américaine s’est à nouveau rapidement inversée dès les premiers jours de novembre. Le rendement des bons du Trésor à 10 ans repasse même en dessous de 4%, tirés vers le bas par l’ampleur des besoins de couverture et la perspective retrouvée de baisse rapide des taux directeurs en 2024. Les soucis liés au financement du budget américain semblent se dissiper (pour le moment). Très bonne tenue des segments du crédit (high grade et hauts rendements) qui bénéficient à nouveau de l’inversion de la courbe des taux et de la contraction des spreads. Ces segments continuent à offrir (de manière sélective) une rémunération confortable, surtout dans le contexte de l’atterrissage en douceur.

En raison de la hausse des taux « de base » jusqu’au début de l’automne, le point mort (en cas d’écartement des taux actuariels) s’est considérablement élevé, offrant ainsi une belle protection aux investisseurs. Comme nous l’avons souvent relevé au cours des derniers trimestres, l’amélioration de la notation de crédit pour les segments les moins risqués du « haut rendement » et l’éloignement 18 à 24 mois du « mur de refinancement » permettent toujours d’escompter une performance appréciable (entre 7,0 et 8,5% aux Etats-Unis, entre 6,0 et 8,0% en Europe) au cours des prochains trimestres. Les spreads de crédit ont retrouvé le bas de leurs fourchettes de fluctuation récentes (80-100 points sur le crédit de qualité, 350-400 points de base dans le haut rendement). Le risque de défaut va indéniablement augmenter (à plus de 4% en 2024), ce qui incite à une sélectivité accrue. Nous maintenons notre exposition importante à ce segment (avec une préférence aux échéances proches).

En zone euro, les taux souverains, comme ceux du crédit, ont également fortement reculés. En Suisse, le complexe obligataire figure indéniablement parmi les vedettes de 2023 (et parmi les grandes surprises). Les observateurs aguerris apprécient évidemment les caractéristiques de qualité (faible inflation, finances publiques saines). Les investisseurs locaux (caisses de pension notamment) ont augmenté logiquement leur exposition. De manière plus surprenante, de nombreux acteurs étrangers sont également venus chercher de la sécurité et (potentiellement) une appréciation monétaire en Helvétie. Rappelons également que les investisseurs américains « captaient les points » s’ils couvraient le franc ! Enfin, nous conservons notre position de diversification (et de portage favorable) dans la dette émergente en devises fortes.

La stratégie qui visait à se concentrer sur des échéances plutôt courtes, tant dans le crédit (en faisant particulièrement attention aux bilans des sociétés) que dans le souverain de qualité s’est montrée appropriée pour l’essentiel de 2023. L’introduction progressive de positions avec des échéances un peu plus lointaines (pour diversifier l’exposition en cas de tassement conjoncturel plus marqué) commence également à porter ses fruits. Toutefois, le recul très rapide des taux longs en novembre et en décembre a freiné nos bonnes intentions, étant convaincus que de meilleurs points d’entrée vont se présenter au cours du premier trimestre. Nous répétons ad nauseam que le segment obligataire de tout portefeuille diversifié conserve une réserve de performance appréciable dans une perspective de 6 à 12 mois.

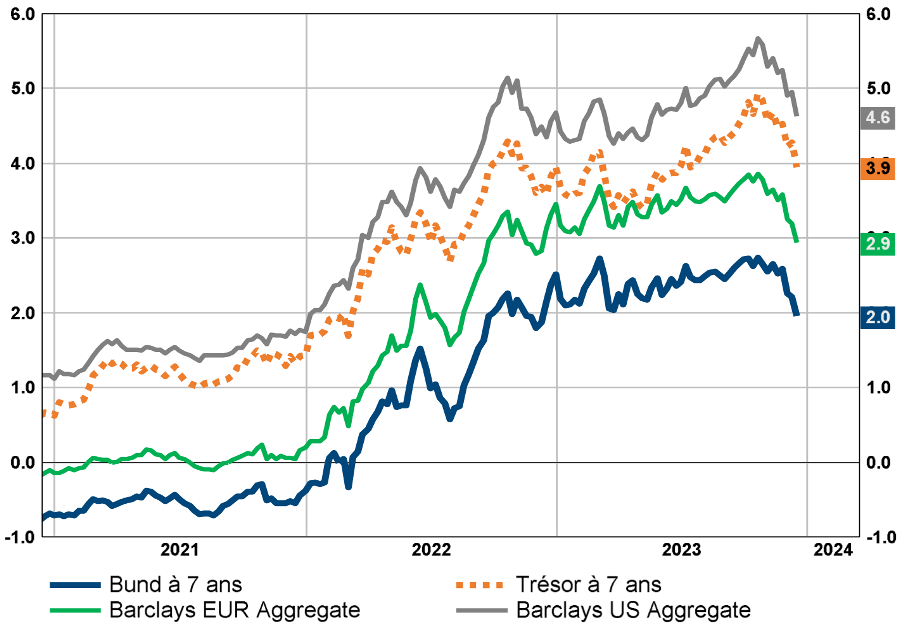

Rendements à l’échéance (en %) des obligations de la zone euro et du trésor américain (indice des emprunts à 7ans et agrégés) : les plus hauts récents sont dépassés

Source : BCV/Refinitiv Datastream

La remontée généralisée des taux d’intérêt à clairement apporté de la concurrence à TINA (There Is No Alternative) en permettant à TARA (There Are Reasonable Alternatives) de se manifester. Ce ne fut toutefois pas une ligne droite pour les marchés obligataires en 2024, tant s’en faut.

- L’année boursière a été positive, mais également assez frustrante, tant le nombre de participants aux meilleures places a été réduit. Nous observons les progressions spectaculaires de plus de 20% des grands indices américains et européens (près de 30% au Japon, certes avec une devise très dépréciée), mais c’est principalement la gestion indicielle qui a capté ces performances. Dans ce contexte essentiellement animé par les sociétés de la tech US, c’est la bourse américaine qui remporte le gros lot et conforte son poids dominant dans le contexte mondial des marchés des actions.

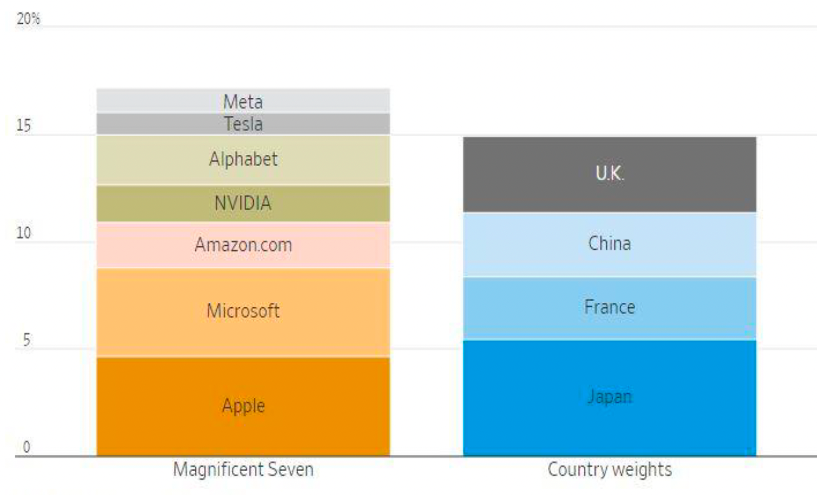

Le poids des « 7 magnifiques » excède désormais la pondération combinée des bourses anglaise, française, chinoise et japonaise

Source : Banque Syz/Allsprings/MSCI

Le rebond majeur des marchés des actions depuis fin octobre s’accompagne d’un réel élargissement de la cote. Le retard de performance de nombreuses sociétés de qualité (restées en retrait) présente en effet un vrai potentiel de rattrapage. A titre illustratif, l’indice des valeurs secondaires américaines (Russell 2000) a gagné 24% au cours des 8 dernières semaines ! Même observation en Europe et en Suisse. Si nous n’anticipons pas une hausse forte des actions en 2024 (tassement conjoncturel attendu pendant le premier semestre, cours de nombreux titres un peu en avance sur leurs fondamentaux de profits), nous maintenons nos préférences pour la qualité, la croissance visible et les positions dominantes. Les valeurs de tailles petites à moyennes retiennent à nouveau un peu plus l’attention, mais il convient de rester sélectifs, tout recul de cours peut être mis à profit pour constituer de nouvelles positions. Nous continuons également à mentionner les soutiens offerts à l’industrie (aux Etats-Unis et en Europe) pour les investissements dans la transition climatique ou pour la sécurisation de l’approvisionnement en composants stratégiques. Les excédents de stocks (matériaux stratégiques, composants chimiques, produits pharmaceutiques notamment) font désormais partie du passé. Les valeurs industrielles spécialisées restent un pan structurel du portefeuille, notamment en Suisse. Les titres de la santé ont également souffert du phénomène d’inventaires et devraient mieux évoluer en 2024.

La correction de août – octobre a fait place à un rebond majeur qui amène les principaux indices aux Etats-Unis et en Europe vers leurs meilleurs niveaux ou vers des plus hauts historiques, en moins de huit semaines. La configuration « surachetée » du moment incite à la patience pour compléter/augmenter les positions. Préférence demeure aux marchés développés par rapport aux marchés émergents. La Chine reste en marge de ce mouvement et voit sa pondération dans les indices émergents se contracter massivement.

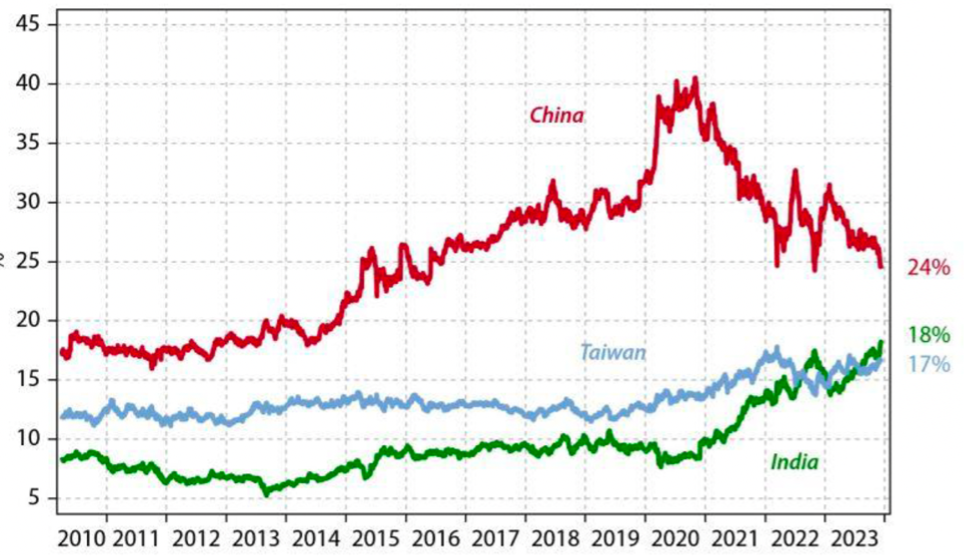

L’inde et Taiwan « grignotent » la position anciennement dominante de la Chine dans les indices des marchés émergents des actions (pondération selon MSCI EM)

Source : Gavekal/Macrobond

- Au sein des actifs de diversification, les métaux précieux ont démontré leurs vertus diversifiantes (et contributrices à la performance) tout au long de l’année. Si la corrélation inverse avec le dollar index est assez claire depuis 5 ans, c’est la divergence avec le retour aux taux réels positifs qui nous a interpelé. Craintes de « débasement » des grandes devises et diversification des réserves de change de nombreuses banques centrales ont alimenté la hausse des cours. Les caractéristiques de diversification du secteur énergétique existent, mais sont beaucoup plus difficiles à capter, tant les prix sont influencés par des décisions politiques, impossibles à anticiper. Déception du côté des métaux stratégiques que nous considérons comme essentiels dans la transition climatique.

Année particulièrement difficile (et décevante) pour les métaux stratégiques en 2024, en raison d’un déstockage massif dans certains segments ; le cuivre reste le plus en vue

Source : Financial Times/LSEG

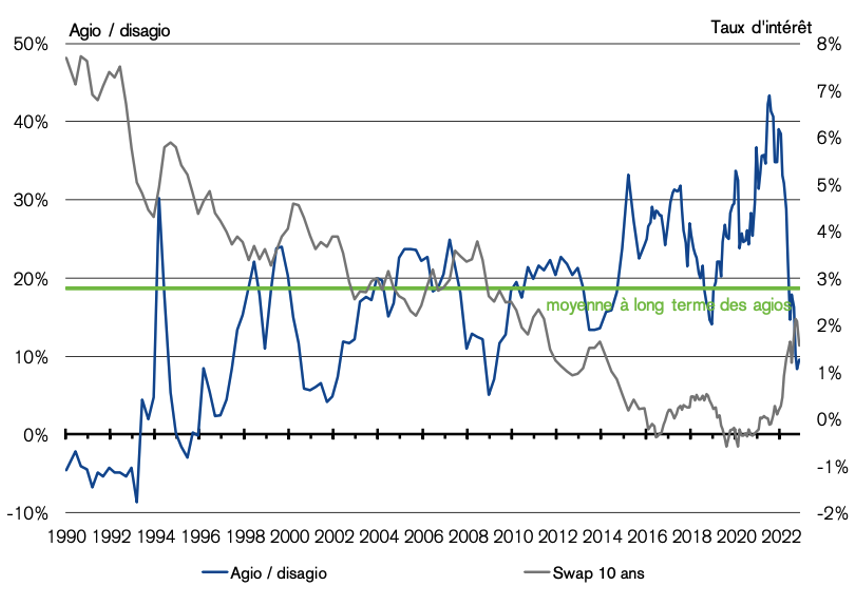

- Nous continuons à attendre le retour d’intérêt progressif pour les actifs réels de qualité. La conviction de la part des investisseurs que le pic des taux est passé et que les états locatifs/ajustements de loyers sont viables à moyen terme (la sélectivité sera nécessaire) semble faire son chemin. En Europe et aux Etats-Unis, les décotes (que nous qualifions d’excessives dans nos dernières chroniques) pour les actifs de qualité se sont fortement réduites depuis début novembre. Nous maintenons une position modérée dans le segment international en privilégiant les acteurs de niche. En Suisse, les agios sur les fonds cotés sont au plus bas depuis 2008, ce qui permet un clair retour d’intérêt dans ce segment.

Source : Credit Suisse

- Le franc suisse reste très solide (depuis le début de l’année) et s’apprécie fortement face aux principales devises étrangè Le dollar poursuit son érosion, le consensus des investisseurs le considérant toujours surévalué. Les évolutions différentes (toutefois dans une même tendance) des statistiques en matière d’inflation et les légères divergences dans les discours de politique monétaire jouent un rôle déterminant dans le positionnement des investisseurs. Il en sera de même en 2024. Le yuan se reprend quelque peu également en raison des interventions de la Banque populaire de Chine. Le yen restera sous pression aussi longtemps que la politique monétaire reste accommodante.

Plus de concurrence entre les classes d’actifs

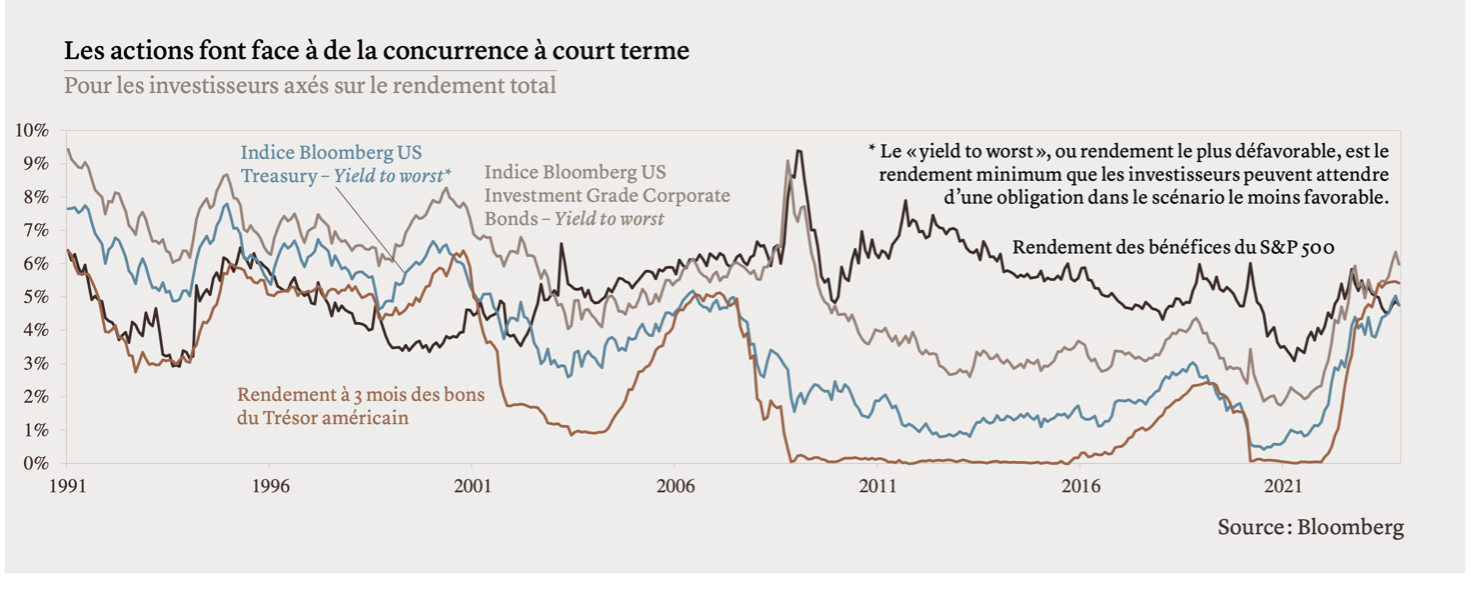

Les enjeux des prochains mois sont autant liés au couple croissance/inflation qu’à la gestion/étendue potentielle des conflits majeurs. Les fractures géopolitiques sur l’ensemble de la planète sont désormais bien visibles. Le niveau généralement plus élevé des taux d’intérêt dans le monde est clairement incorporé dans tous les scenarii économiques et financiers. C’est la décrue qui figure désormais à l’ordre du jour pour 2024. Nous continuons à croire aux vertus des portefeuilles multi-assets diversifiés, précisément à un moment où les taux sont appelés à jouer à nouveau leur rôle (rendement et diversification). Comme évoqué à plusieurs reprises cette année, les marchés des actions ont désormais de la concurrence de la part des marchés de taux.

Graphique qui met en relation le rendement des bénéfices du S&P500 (inverse du PE, ligne noire), les taux longs du trésor US (ligne bleue), les taux des emprunts des entreprises US et le rendement des bons du trésor US à 3 mois) : entre 2011 à 2022, les taux ne constituaient plus une concurrence aux actions !

Source : Lombard Odier Research

Dans une année 2023 de transition (entre « l’ancien » et le « nouveau » monde) particulièrement chahutée sur le plan géopolitique, nous avons maintenu notre approche patiente (pas de sur/sous-exposition majeure par rapport à notre allocation stratégique de moyen terme) et équilibrée (exposition raisonnable aux deux classes d’actifs de base complémentée par des actifs de diversification). Si les taux peuvent reculer en 2024, nous restons toutefois alertes par rapport aux effets décalés des hausses précédentes sur les agents économiques. Nos allocations n’ont pas varié beaucoup récemment, ce qui nous a permis de participer pleinement aux mouvements plus favorables des dernières semaines. L’allongement des échéances obligataires, le retour progressif sur les valeurs secondaires (dans un scénario d’élargissement de la cote), la distance prise avec la Chine et une bonne partie du bloc émergent ou encore la recherche d’une certaine diversification dans certaines matières premières définissent nos actions prioritaires du moment.

En 2023, les investisseurs ont clairement plébiscité les liquidités (à nouveau très rémunératrices) : flux dans les ETFs américains en 2023

Source : Banque Syz/Goldman Sachs

Il existe à l’évidence un stock de liquidités prêt à se déverser dans les autres classes d’actifs (actions, obligations, immobilier, or/crypto) si l’appétit pour le risque venait à augmenter. Nos portefeuilles diversifiés « classiques » demeurent composés d’actions (de l’ordre de 40 %), d’obligations (25 à 35 %) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30 %. L’exercice 2024 sera certainement « bousculé » par les anxiétés géopolitiques, leurs influences sur les agrégats financiers et la quête de l’atterrissage économique. Comme de coutume, nous ne donnons pas dans la prédiction, mais bien dans la gestion des risques maitrisables et dans la recherche d’opportunités d’investissement. Les attentes de performances demeurent positives, mais doivent rester raisonnables. L’élargissement de la participation est ardemment souhaité. Les marchés de taux vont offrir un socle plus solide pour la performance des portefeuilles « multi-assets ». La récupération des moins-values de 2022 – bien engagée en 2023 – va se poursuivre en 2024.

Tannay, le 4 janvier 2024

Serge Ledermann