En 2024, la moitié du monde aux urnes !

Chronique des marchés – Décembre 2023

Novembre 2023 : Un grand ballon d’oxygène

La hausse des taux longs ne semblait plus vouloir s’arrêter, jusqu’au moment où les banques centrales (26 octobre pour la BCE suivie par la Fed le 1er novembre) confirment la pause démarrée durant l’été. Le recul sensible de l’inflation corroboré par les bonnes statistiques d’inflation (14 novembre pour le US CPI, 30 novembre pour la zone euro) conforte la dynamique de reprise des cours durant tout le mois. Ce fut un véritable appel d’air après les baisses importantes de septembre et octobre. Il n’en fallait pas plus pour déclencher une décrue importante des taux longs et entrainer les actions dans leur sillage. Les corrélations restent fortes entre les deux classes d’actifs, tant à la baisse (août-octobre) qu’à la hausse (novembre). Malgré ses errances, le Congrès américain est parvenu à garder les services de l’État en fonctionnement, mais la bagarre de chiffonnier sur le budget va reprendre en janvier, sans garantie de solution. Les guerres (Gaza, Ukraine) déversent leurs horreurs au quotidien dans les médias du globe, mais affectent peu l’évolution des marchés financiers.

Les actions internationales enregistrent leur meilleur mois depuis trois ans (novembre 2020 lorsque le vaccin anti-Covid a été annoncé) sous le leadership (une nouvelle fois…) des indices américains. L’Europe et le Japon ne s’en laissent toutefois pas compter, alors que la Suisse marque toujours le pas (« alourdie » par les grandes capitalisations comme Nestlé et Roche). Une fois encore la Chine ne fait pas partie du mouvement et enregistre des sorties de capitaux records de la part des investisseurs étrangers… En tête de liste, sur le plan sectoriel, on retrouve la technologie, les services de communication, mais aussi certaines industrielles et les banques qui apprécient la détente sur les taux. Le style « croissance » continue à exceller. Comme évoqué le mois dernier, le franchissement du niveau de 5% pour le taux de référence des emprunts gouvernementaux (le bon du Trésor américain à 10 ans) a engendré beaucoup d’angoisse (et des moins-values significatives). Ce fut dans le même temps une opportunité pour certains de s’engager sur des échéances plus longues, mouvement bien récompensé depuis… Excellent mois pour les marchés de taux avec un indice mondial agrégé qui progresse de 3%. L’indice suisse fait très bien également pour inscrire une progression « inattendue » et spectaculaire de 6% sur l’année, soit bien mieux que le SMI ! Les dégâts sont ainsi limités, voir compensés, pour les marchés obligataires qui pourraient bien finir l’année dans le vert. L’immobilier coté, sans surprise, bénéficie également de la bonne influence du recul des taux.

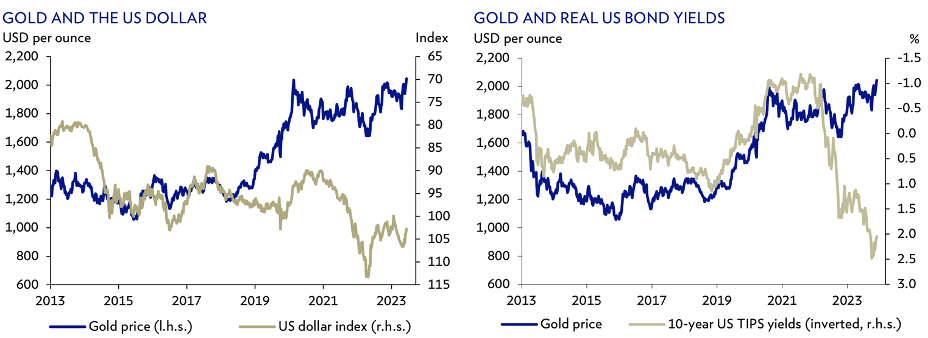

Sur le plan des devises, le franc reste très ferme contre le reste du monde, alors que le dollar s’affaiblit notablement. Au sein des matières premières, le complexe énergétique enregistre des baisses significatives (malgré les efforts de l’OPRP+) d’endiguer les reculs de prix. A l’inverse, la véritable diversification provient de l’or qui tente de « percer » son plafond de 2000 dollars l’once. Autre actif de diversification, le Bitcoin poursuit son parcours haussier de 2023.

L’atterrissage en douceur reste plutôt l’exception que la règle : une seule fois depuis 1980 ! (les taux de la Fed en trait blanc/échelle de gauche ; l’évolution du PNB trimestre sur trimestre en barres bleues/échelle de droite)

Source : John Authers/Bloomberg

Les indices de la prévoyance suisse baissent se reprennent fortement en novembre : +2,9% pour le pour LPP25+ et +3,4% pour le LPP40+, permettant ainsi de s’afficher en progression de 4% et respectivement 4,7% sur l’année.

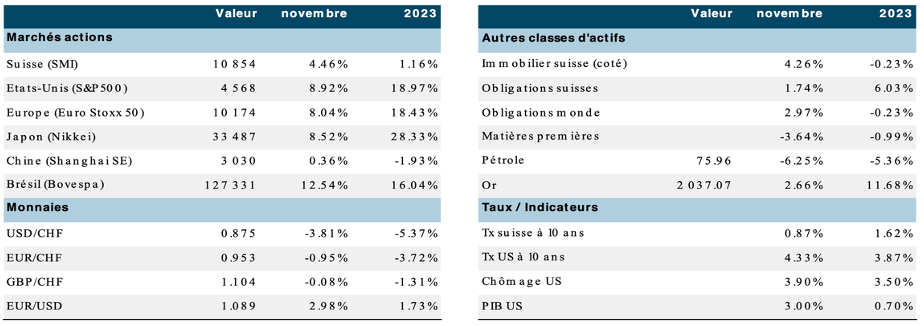

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 30.11.2023, en devises locales)

Source : XO Investments

Pour 2024, la fin de la hausse des taux va-t-elle permettre à l’économie d’atterrir en douceur ?

Les économistes et les experts en investissements préparent comme chaque année à pareille époque leurs vues, surprises et autres prévisions pour l’année suivante. Nous considérons que la cadence annuelle ne revêt que peu d’importance dans la conduite des portefeuilles d’investissements, tant il est important d’analyser en continu les potentialisés et les risques associés à chaque classe d’actifs à l’aune des informations (pertinentes) qui nous parviennent. Tout ceci dans un cadre bien défini, soit l’allocation d’actifs stratégique à moyen terme.

En 2024, la moitié de la population mondiale va passer aux urnes, ce qui pourrait redessiner le paysage politique mondial. Si l’élection présidentielle en Russie ne constitue pas un véritable enjeu, il n’en va pas de même aux Etats-Unis où les démêlés judiciaires de Donald Trump ne l’empêchent pas de tenir tête dans les sondages au Président sortant. Quel camouflet à la démocratie et à l’État de droit s’il venait à être élu ! Inde, Mexique, Taiwan recèlent chacun des enjeux importants. Les urnes en Argentine et aux Pays-Bas ont rendu leurs verdicts : le candidat de la rupture s’est imposé à Buenos Aires, synonyme de ras le bol d’une partie importante de la population avec les errances du passé, la droite « anti-immigration » arrive en tête des votes chez les bataves (surprenant les partis traditionnels) et doit désormais composer (avec difficulté) un gouvernement d’alliance. M. Wilders devra adoucir certaines de ses positions pour parvenir à conduire le pays. Le virage à droite en Europe se confirme. Une meilleure gestion de l’immigration et du pouvoir d’achat reste au cœur des préoccupations des citoyens. Enfin les craintes liées au changement climatique demeurent également bien présentes et seront au centre des débats de la COP 28 (qui s’ouvre à Dubai !).

Les prévisions de réchauffement climatique ont été révisées à la hausse (s’éloignant de l’engagement de la COP 25 de 2015) ce qui nécessite un effort considérablement plus important. Les attentes optimistes risquent fort d’être à nouveau déçues… Les priorités seront certainement de s’entendre sur les moyens d’accélérer la conservation d’énergie, le renouvelable abordable, les progrès technologiques et le financement/soutien aux pays du sud.

Une chose est sûre pour nous : la fragmentation de l’économie mondiale va profondément modifier les flux et les préférences. Les effets négatifs sont déjà perceptibles. La rencontre Biden-Xi exprime bien la nécessité pour ces grandes puissances de trouver quelques terrains d’entente pour continuer à fonctionner normalement. En Europe (victime d’un modèle d’affaires « naïf » d’ouverture aux mieux-disants), nous observons le retour de politiques industrielles soutenues par la dépense publique.

En novembre, les banques centrales (Fed, BCE, BoE) confirment le mode pause et laissent entendre que le gros du travail est accompli, tout en rappelant qu’elles demeurent vigilantes. En d’autres termes, pas de baisse rapide et/ou imminente de taux directeurs. Jay Powell constate que le niveau désormais élevé des taux de marché ralentit l’économie. Il est mentionné que de nombreuses entreprises revoient à la baisse leurs prévisions (emploi, investissement) pour 2024. En Europe, la publication du procès-verbal de la dernière réunion de la banque centrale révèle encore un langage ferme, rappelant la nécessité d’être constant et consistant dans la lutte contre le renchérissement. La Banque du Japon de son côté poursuit à petit pas l’ajustement de sa politique monétaire de contrôle de la courbe des taux. Ce sont les progrès notables sur le front de l’inflation, principalement aux Etats-Unis et en Europe, qui ont encouragé les investisseurs à se repositionner sur les échéances moyennes et longues des courbes de taux dès le début du mois de novembre. La hausse des taux longs en septembre et surtout en octobre (devant la crainte de difficultés croissantes de financement des déficits budgétaires) avait créé une anxiété palpable chez de nombreux investisseurs. Les positions à découvert sur la dette souveraine américaine avaient atteint des nouveaux records. Le retour des investisseurs sur toutes les échéances a généré un « short covering » massif qui permet désormais aux grands indices obligataires de retrouver un peu de couleur.

Comme attendu, l’inflation poursuit son recul dans les grandes économies occidentales, confirmant le retour en zone positive des taux réels (sur une bonne partie de la courbe). En zone euro, le niveau de 2,4% atteint en novembre est le plus bas depuis plus de deux ans. De son côté, le taux « core » recule également à 4%, encore élevé certes, mais en progrès majeur. Si l’inflation « énergétique » confirme sa stabilisation dans la durée, la confiance d’un retour aux alentours de 2% dans les 18 prochains mois se renforce.

Bonne nouvelle également aux Etats-Unis, avec un indice « PCE core » (indice préféré de la Fed) qui se stabilise en octobre à 3,5% (année sur année), en ligne avec les attentes. A l’inverse, l’inflation peine à reculer au Japon puisque qu’elle se monte à 3,3% en glissement annuel en octobre (contre 3% le mois précédent), avec des prix alimentaires qui continuent à se tendre. La déflation gagne la Chine avec des prix à la consommation attendu en baisse à fin novembre en glissement annuel. Le bon côté est que la Chine ne contribue pas (au contraire) à l’inflation mondiale. Nous pensons que le risque de résurgence de renchérissement est très faible pour 2024.

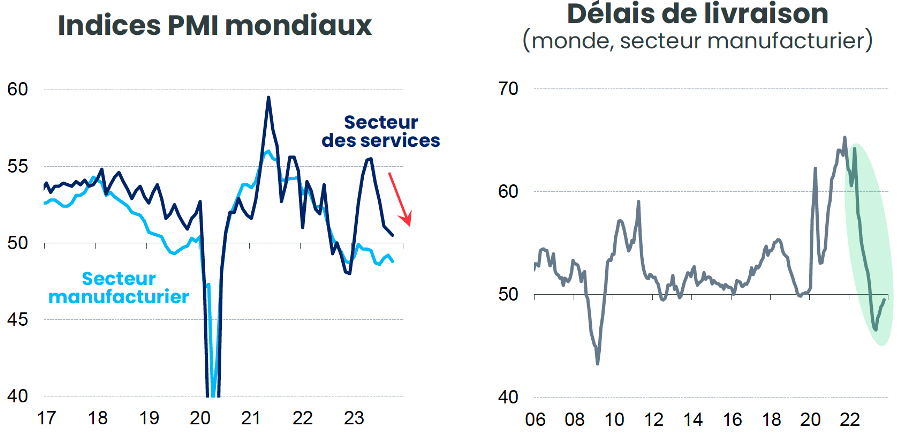

Les derniers indicateurs avancés (indices composites des directeurs d’achat, PMIs) confirment le tassement de la croissance de manière générale, particulièrement en zone euro. Si l’activité manufacturière reste molle, ce sont désormais les services et l’emploi qui font preuve de faiblesse. Anecdotiquement, une récente visite à Berne auprès de représentants de la Poste et des CFF indique également un ralentissement marqué dans l’activité de fret et de colis internationaux, la Suisse n’étant immunisée des grandes tendances internationales. Aux Etats-Unis, on peut parler de stagnation, avec toutefois une inquiétude persistante sur les coûts. Les attentes pour les prochains trimestres (Q4/Q1) sont plus contenues que l’étonnant Q3, en raison de la poursuite érosion du coussin d’épargne et de l’effet négatif de la hausse des taux.

Les indicateurs avancés de l’activité (manufacturière et services) sur le plan mondial (graphique de gauche) pointent vers une stabilisation à faible niveau ; bonne nouvelle, les goulets d’étranglement dans les canaux de distribution se sont résorbés (graphique de droite)

Source : Candriam

Au Japon, les indicateurs avancés s’améliorent quelque peu, notamment dans le secteur des services. Enfin, la conjoncture chinoise semble montrer les premiers signes de stabilisation. Les indicateurs avancés publiés le 30.11 (PMI du Bureau National des Statistiques) indiquent une activité toujours en phase d’affaiblissement (principalement dans le domaine manufacturier) et de dépenses de consommation toujours hésitantes. Le gouvernement prend désormais plus d’initiatives pour soutenir le secteur immobilier qui reste à la peine. A plus long terme, les experts s’attendent à une croissance qui poursuit son tassement, pénalisée par un « modèle d’entreprise » déficient et une démographie défavorable.

La Chine rentre dans le rang…

Source : Candriam/Refinitiv Datastream/ Nations Unies

Nous restons convaincus que le retour à l’objectif de 2% d’inflation (BCE, Fed, si cela est véritablement leur intention…) ne se fera probablement pas sans une croissance inférieure à la tendance pour quelque temps. Pour l’heure, le principal message reste « plus haut pour plus longtemps » en espérant ne pas faire de casse au passage, et ne pas sombrer dans le « trop haut, trop longtemps ». Le scenario d’atterrissage en douceur reste d’actualité, mais les craintes d’un ralentissement plus marqué demeurent bien présentes, car les conditions de crédit aux entreprises et aux particuliers se durcissent. Il faut toutefois constater que la longue période de taux très bas a permis à un très grand nombre d’acteurs d’allonger les échéances de leurs engagements financiers, ce qui atténue la pression à court terme.

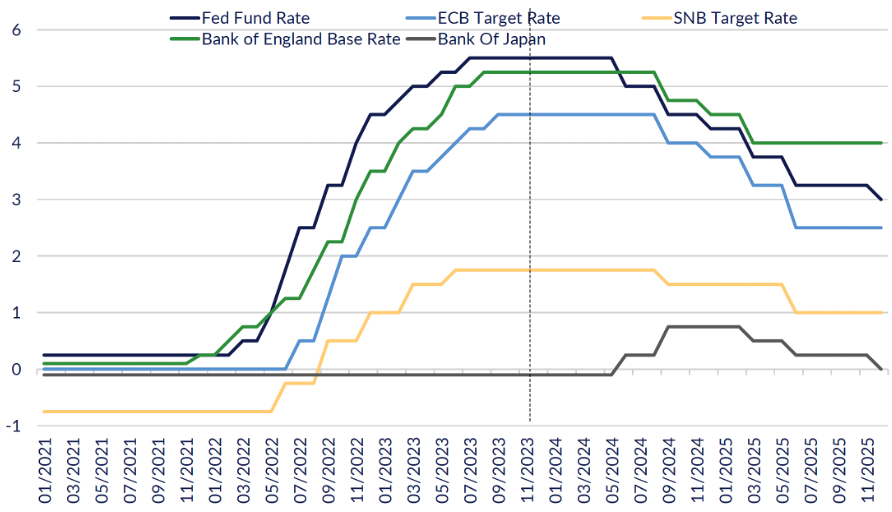

Le scenario central pour les banques centrales est Pause puis Détente (à l’exception du Japon) !

Source : GAMA

La progression constante de la dette souveraine dans le monde a à nouveau attiré l’attention des « bond vigilantes ». Les craintes sur le financement de celle-ci ont engendré les tensions de ces derniers mois sur les taux longs, Etats-Unis en tête. Comme le dit avec beaucoup d’à-propos, ce n’est pas tant le niveau de la dette publique qui est important, mais bien la manière avec laquelle elle est gérée. C’est précisément la raison invoquée par Fitch (avec la cacophonie au sein du Congrès américain) pour motiver la dégradation au mois d’aout dernier. Il est évident toutefois, que les enjeux de défense, de transition climatique et de vieillissement de la population vont continuer à poser un vrai problème aux grandes nations.

La saison des résultats pour le troisième trimestre 2023 n’a pas véritablement déçu dans son ensemble. La croissance annuelle s’élève à + 4,3% avec toutefois une grande disparité entre les secteurs et les tailles d’entreprises. Les services de communication (où on retrouve certaines grandes techs comme Alphabet et Meta), la consommation discrétionnaire sont en bonnes progressions, alors que la consommation de base, la santé et l’énergie sont en recul. Même tendance pour le dernier trimestre. Pour 2024, les prévisions sont optimistes avec une hausse attendue de près de 10% (comme chaque année…). Évolution moins dynamique des bénéfices en Europe, certaines entreprises industrielles sont fortement pénalisées par les coûts des matières et de l’énergie (comme dans le domaine des énergies renouvelables par exemple) et toujours assez soutenue au Japon, stimulé par la faiblesse de la devise. Les incertitudes pour 2024 demeurent les mêmes, à savoir la concrétisation du scenario de l’atterrissage en douceur avec une bonne maitrise des marges des entreprises, ou une évolution moins favorable (récession économique et financière).

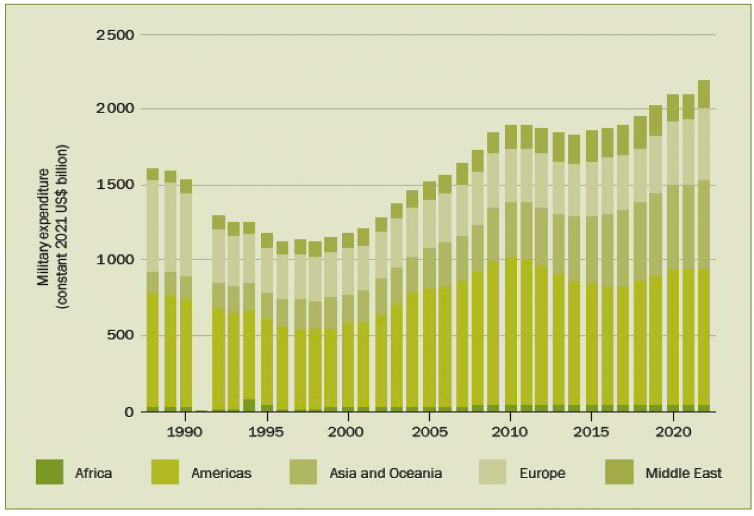

Les soucis de défense poussent les dépenses militaires à la hausse un peu partout dans le monde

Source : SIPRI/Pictet Asset management

Nous observons également que la liquidité en circulation dans l’économie – support indispensable à la dynamique boursière – continue à se tarir et que l’épargne excédentaire (issue des soutiens Covid) poursuit son érosion.

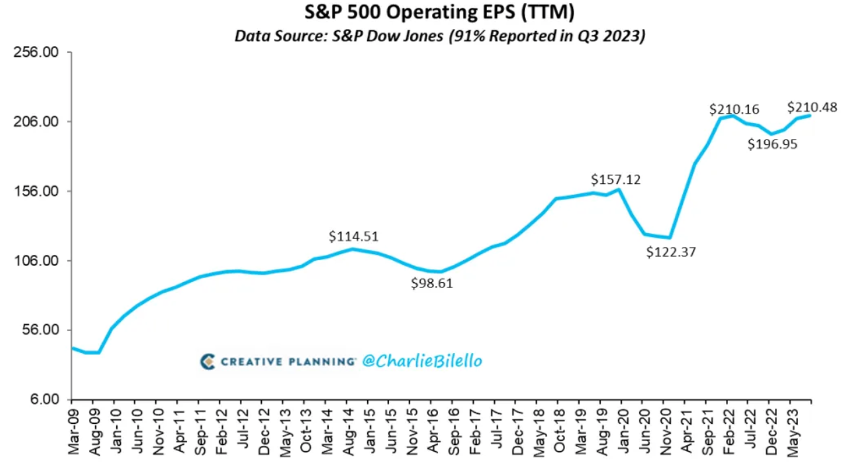

La saison de publication des résultats d’entreprise est quasiment terminée. Nous observons que les bénéfices opérationnels des entreprises américaines ont dépassé le niveau record atteint en janvier 2022, expliquant ainsi pourquoi les indices boursiers sont si résilients !

Source : Charlie Bilello

Comme indiqué dans la dernière chronique, la correction des cours (actions, obligations) en septembre/octobre nous avait surpris par son ampleur (offrant donc par voie de conséquence un potentiel significatif de rebond). La saisonnalité (généralement défavorable jusqu’à fin octobre et plus favorable dès début novembre) a une nouvelle fois bien fonctionné… Les indications des entreprises s’étant avérées plutôt encourageantes (pas de catastrophe notable, mis à part les producteurs d’éoliennes…) et l’inflation en décrue, le scenario de l’atterrissage en douceur s’est renforcé. Cette toile de fond permet aux performances financières de s’améliorer confortablement, redonnant passablement de la couleur aux portefeuilles diversifiés.

2024 et au-delà : D = la lettre magique

A l’heure de l’analyse de la situation globale et des prévisions, nous retenons cinq thèmes dominants commençant tous par la lettre D : Démondialisation (qui nous préférons appeler fragmentation), Digitalisation, Démographie, Décarbonation et Dettes. Les interactions entre ces différentes évolutions/influences sur l’économie, sur les flux (marchandises, financiers), sur la géopolitique et enfin sur les marchés financiers sont considérables et relativement difficiles à appréhender. Les guerres semblent s’installer, sans véritable dialogue de sortie, et représentent des luttes d’influence à distance « pilotées » par les plus ou moins grandes puissances. Les « non-alignés » tentent de jouer les médiateurs, pour affirmer leur place dans le nouvel échiquier mondial.

- La croissance mondiale poursuit son tassement (avec toutefois plus de divergences selon les régions), mais il n’est toujours pas question de récession profonde. Le scenario de l’atterrissage en douceur demeure dominant, mais désormais un peu plus « disputé ».

- Le sommet des taux directeurs est atteint. L’inflation est en fort recul dans les pays développés et le mouvement devrait se poursuivre en 2024, à un rythme probablement plus pédestre. Les grands argentiers restent vigilants et ne crient pas pour autant victoire. Les attentes d’inflation à moyen terme demeurent contenues.

- On ne peut pas écarter l’effet de la latence du resserrement monétaire sur les finances et décisions des acteurs économiques. La combinaison de coûts financiers, salariaux et énergétiques en hausse peut être pénalisante, suivant le profil de dette ou le segment d’activité. Dans le contexte de recul de l’inflation et la fluidité retrouvée des approvisionnements, les ajustements (haussiers) de prix devraient être limités.

Aux Etats-Unis, après s’être considérablement aplatie par la hausse des taux longs, la courbe des taux s’est à nouveau inversée dans des proportions importantes au cours des dernières semaines. Le rendement des bons du Trésor à 10 ans revient à 4,3% en fin de mois (contre près de 5% quatre semaines plus tôt) ! Les « justiciers des marchés obligataires » (bond vigilantes) vont certainement continuer à veiller à plus de discipline quant à la gestion du budget américain. Si les acheteurs étrangers « traditionnels » se font un peu tirer l’oreille, il semblerait que les investisseurs locaux (assurances, fonds de pension, banques, mais aussi l’épargne des particuliers) retrouvent un intérêt certain à ce placement.

Ainsi, les segments du crédit (high grade et hauts rendements) continuent à offrir (de manière sélective) un bon compromis dans un contexte où les experts hésitent entre récession et atterrissage en douceur. En raison de la hausse des taux « de base », le point mort (en cas d’écartement des taux actuariels) s’est considérablement élevé. Par ailleurs, l’amélioration de la notation de crédit pour les segments les moins risqués du « haut rendement » et/ou un biais sectoriel plus défensif permettent d’escompter une performance appréciable (entre 7,5 et 9,5% aux Etats-Unis, entre 6,5 et 8,5% en Europe) au cours des prochains trimestres. Les spreads de crédit ont retrouvé le bas de leurs fourchettes de fluctuation récentes (80-120 points sur le crédit de qualité, 400-500 points de base dans le haut rendement) après avoir touché la borne supérieure en octobre… Le risque de défaut va indéniablement augmenter, ce qui incite à une sélectivité accrue. L’annonce du « grand retour des obligations » (après 10 ans de disette) prend une meilleure allure en cette fin d’année.

En zone euro, les taux souverains reculent également. En Suisse enfin, les craintes tant au niveau de l’inflation que des finances publiques restent moins présentes, ce qui permet au marché national de conserver les importantes plus-values réalisées depuis le début de l’année. Un petit mot sur la dette émergente qui revient au premier plan, notamment avec la relativement bonne gestion (inflation, budget) dans certains pays (Mexique, Brésil, Golfe, Asie du Sud-Est). Nous conservons notre position de diversification dans la dette émergente en devises fortes.

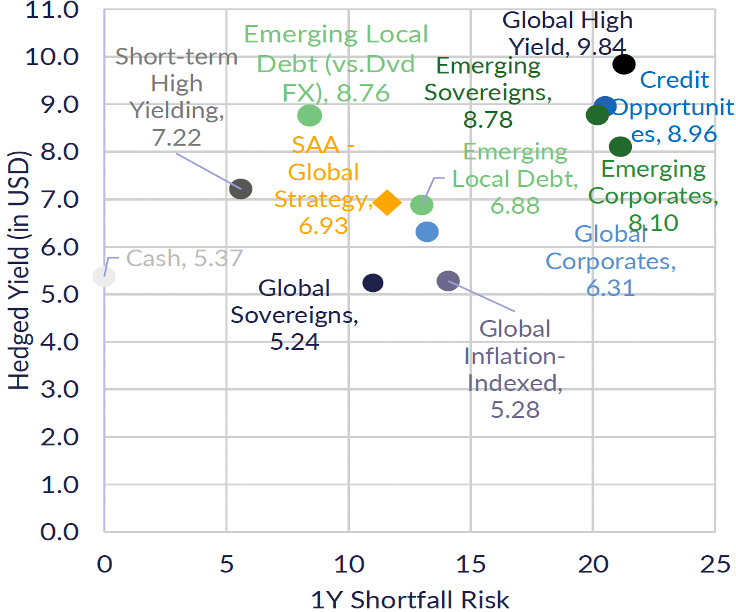

Le tableau risque/rendement (en dollars) sur les marchés de taux a complètement changé en 18 mois. La performance la plus modeste est au-dessus de la ligne des 5%, alors que la probabilité de moins-values (mesurées par la Var95 à 1 an) s’est réduite, en raison de l’amélioration du portage.

Source : GAMA/novembre 2023

La stratégie qui visait à se concentrer sur des échéances plutôt courtes, tant dans le crédit (en faisant particulièrement attention aux bilans des sociétés) que dans le souverain de qualité s’est montrée appropriée en 2023. L’introduction progressive de positions avec des échéances un peu plus lointaines (pour diversifier l’exposition en cas de tassement conjoncturel plus marqué) commence également à porter ses fruits. Le recul très marqué des taux longs en novembre nous incite à patienter avant un autre mouvement dans ce sens. Nous répétons volontiers que le segment obligataire de tout portefeuille diversifié présente aujourd’hui (avec les niveaux de taux actuels) une réserve de performance appréciable dans une perspective de 6 à 12 mois.

Rendements à l’échéance (en %) des obligations de la zone euro et du trésor américain (indice des emprunts à 7ans et agrégés) : les plus hauts récents sont dépassés

Source : BCV/Refinitiv Datastream

- L’année boursière demeure assez frustrante, tant la domination de quelques titres dans les grands indices a influencé la dynamique des portefeuilles. Nous observons des progressions de près de 20% des grands indices américains et européens (près de 30% au Japon, certes avec une devise très dépréciée) que seule (ou principalement…) la gestion indicielle a été en mesure de capter. La grande majorité de la cote mondiale a poursuivi son « derating » engagé en 2022, au moment où les marchés de taux ont commencé à représenter à nouveau une alternative d’investissement valable. On passe clairement de TINA (There Is No Alternative) à TARA (There Are Reasonable Alternatives), induisant un re-balancement majeur dans les portefeuilles. Le retard de performance de nombreuses sociétés de qualité (restées en retrait) présente un réel potentiel de rattrapage à moyen terme. Comme toujours, nous cherchons à identifier l’élément déclenchant (un certain repositionnement hors des valeurs vedettes) comme l’évolution des taux, des bénéfices attendus ou des indicateurs avancés. Pour l’heure, il nous parait prématuré de faire un mouvement significatif vers plus de valeurs de tailles petites à moyennes ou de valeurs industrielles. Nous continuons toutefois à mentionner les soutiens offerts à l’industrie (aux Etats-Unis et en Europe dans une certaine mesure) pour les investissements dans la transition climatique ou pour la sécurisation de l’approvisionnement en composants stratégiques. Pour l’heure, l’accumulation des stocks et/ou la su-production (qui a fait suite aux goulets d’étranglement créés par le Covid) ont fortement fait baisser les prix dans de nombreux secteurs (comme la surproduction de véhicules électriques en Chine). A moyen terme, l’électrification de nombreux modes de transport nécessitera une quantité importante de métaux et composants. Les valeurs industrielles spécialisées restent un pan structurel du portefeuille. Enfin, la Suisse déçoit en 2024 en raison des principaux poids lourds de la cote. Toutefois, la diversification vers d’autres valeurs plus industrielles (Holcim, ABB, Geberit) ou financières (UBS, SwissRe) ou plus petites en taille s’avère parfaitement appropriée.

La phase de consolidation/correction (qui était attendue pour le début de l’automne) s’est concrétisée. De nombreux niveaux techniques (essentiellement des supports pour les actions et des résistances pour les taux) ont été bousculés, mais pas renversés ! Comme souvent au cours des dernières années, les mouvements de retournement s’opèrent extrêmement rapidement (engendrés par des programmes algorithmiques très puissants). C’est ce que nous avons à nouveau observé en novembre. Nous demeurons concentrés sur valeurs de qualité (bilan, cashflow libre, barrière d’entrée), proposant un dividende intéressant et/ou se traitant à des multiples acceptables. Préférence est donnée aux segments des services de communication, de la technologie, des industrielles spécialisées et de la santé (qui restent très décevante pour le moment). Préférence également aux marchés développés par rapport aux marchés émergents. La participation d’un plus grand nombre de valeurs est indispensable pour enclencher un mouvement de reprise durable.

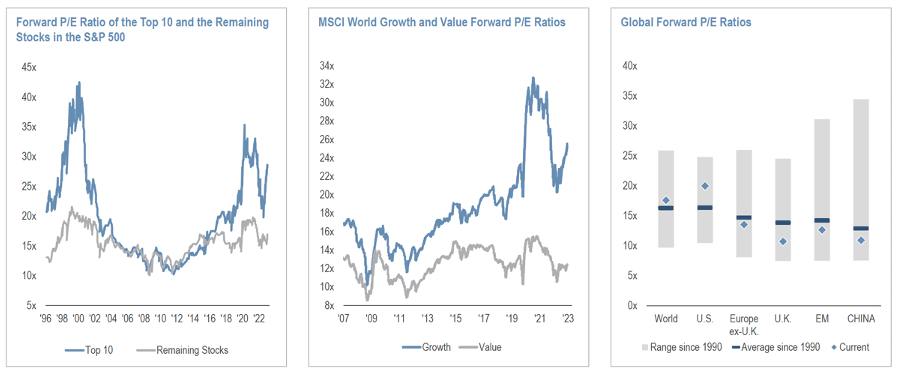

La concentration sur quelques titres dominants du S&P 500 (graphique de gauche) commandant des multiples élevés « cache » l’attrait retrouvé des autres valeurs ; les titres « value » peine à se distinguer (graphique du centre) malgré la hausse des taux ; les valorisations des grands marchés des actions sont à nouveau attrayantes (graphique de droite) et en dessous des moyennes historiques, à l’exception des Etats-Unis.

Source : Neuberger Berman/Bloomberg

- Au sein des actifs de diversification, les métaux précieux ont démontré leurs vertus diversifiantes tout au long de l’année. Si la corrélation inverse avec le dollar index est assez claire depuis 5 ans, c’est la divergence avec le retour aux taux réels positifs qui nous interpelle. Nous observons qu’un des principaux moteurs de la hausse est constitué par les achats récurrents des banques centrales qui diversifient leurs réserves monétaires. Nous évoquions à plusieurs reprises les caractéristiques de diversification du complexe énergétique. Cela s’est vérifié en octobre et en novembre (la baisse des cours du brut ayant dynamisé la baisse des taux…). Ce secteur reste toutefois très fragile et vulnérable, influencé comme souvent par des décisions politiques…

La relation inverse du prix de l’or avec le dollar se confirme, mais le retour à des réels positifs interpelle

Source : Julius Baer/Bloomberg

- Nous continuons à attendre le retour progressif d’intérêt pour les actifs réels de qualité. La conviction de la part des investisseurs que le pic des taux est passé et que les états locatifs/ajustements de loyers sont viables à moyen terme (la sélectivité sera nécessaire) semble faire son chemin. Pour l’heure, la hausse des taux de capitalisation pénalise encore les valorisations. En Europe et aux Etats-Unis, les décotes pratiquées par les investisseurs sont sans doute excessives pour les actifs de qualité. L’immobilier de bureau reste à la peine, les ajustements aux nouveaux modes de travail devant être plus généralement intégrés. Nous maintenons une position modérée dans le segment international en privilégiant les acteurs de niche. En Suisse, les agios sur les fonds cotés sont au plus bas depuis 2008, permettant un retour d’intérêt dans ce segment, tout en gardant à l’esprit que la concurrence des marchés de taux est désormais bien réelle.

- Le franc suisse reste très solide (depuis le début de l’année) face aux principales devises étrangères. Le dollar s’effrite, jugé surévalué par rapport à ses fondamentaux. Si l’hégémonie du billet vert est plus contestée, le poids du dollar dans les portefeuilles et échanges internationaux reste considérable. La reprise du yen, après la légère modification de la politique monétaire, commence à se matérialiser. Quant au Renminbi, il se reprend quelque peu également en raison des interventions de la Banque de Chine et aux quelques modestes mesures de relance initiées récemment.

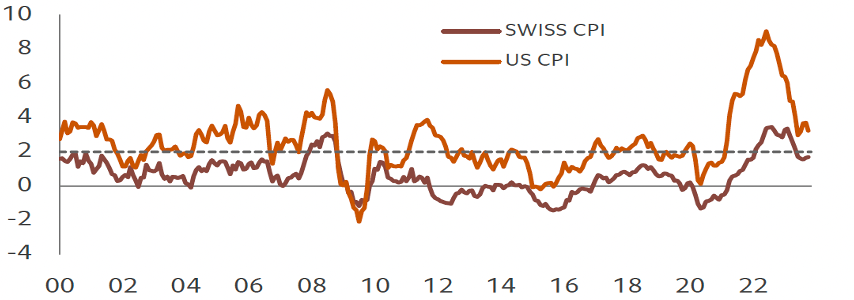

La Suisse toujours meilleur élève en matière de contrôle de l’inflation (comparaison depuis 2000 par rapport aux Etats-Unis)

Source : Pictet Asset Management

La lente récupération se poursuit

Les enjeux des prochains mois sont autant liés au couple croissance/inflation qu’à la gestion/étendue des conflits majeurs. Les fractures géopolitiques (Nord-Sud, USA-Chine, guerre en Ukraine, Afrique subsaharienne) se creusent. La remontée massive des taux d’intérêt dans le monde semble être endiguée et les perspectives de stabilisation puis de recul sont ancrées. Des rendements réels positifs supérieurs à 2% aux Etats-Unis et en augmentation en Suisse et Europe incitent les investisseurs à rebalancer progressivement leurs actifs vers plus d’obligations (au détriment des actions, et dans une certaine mesure de l’immobilier). Nous continuons à croire aux vertus des portefeuilles multi-assets diversifiés, précisément à un moment où les taux sont appelés à jouer à nouveau leur rôle (rendement et diversification). Le graphique ci-dessous (produit par Pictet Asset Management) illustre bien la période très particulière des cinq dernières années. Quelques grands enseignements à nos yeux : rester majoritairement dans la devise de base (surtout quand c’est du CHF), conserver une proportion adéquate d’actifs plus « risqués » (actions, obligations à hauts rendements, immobilier coté, métaux précieux).

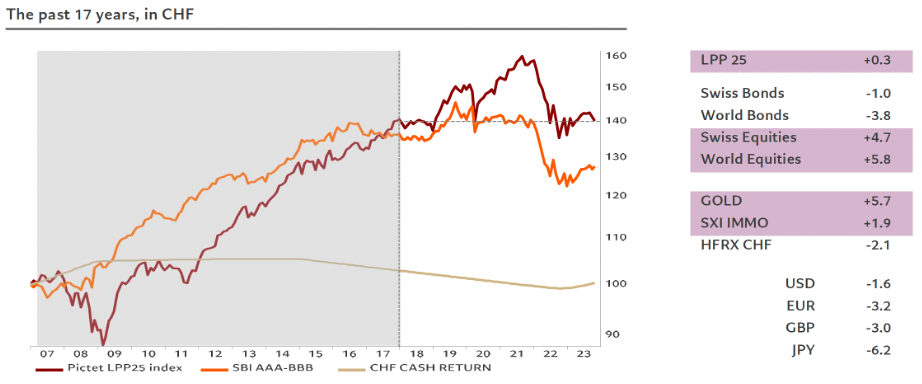

Le changement de régime (économico-politico-financier) entre 2019 et 2023 laisse des traces dans la performance des portefeuilles diversifiés. L’indice « défensif » de la prévoyance suisse (Pictet LPP 25 avec 25% d’actions et 75% d’obligations) stagne depuis 2018…

Source : Pictet Asset Management/Refinitv Datastream

Dans une année de transition (entre « l’ancien » et le « nouveau » monde) particulièrement chahutée sur le plan géopolitique, nous avons maintenu notre approche patiente (pas de sur/sous-exposition majeure par rapport à notre allocation stratégique de moyen terme) et équilibrée (exposition raisonnable aux deux classes d’actifs de base complémentée par des actifs de diversification). Les progrès enregistrés sur le plan de la lutte contre l’inflation, induisant l’arrêt des hausses de taux directeurs, permet enfin de dégager l’horizon. Nous restons toutefois alertes par rapport aux effets décalés de ces hausses sur les agents économiques (par le truchement des besoins de refinancements et/ou de l’évolution des valorisations relatives entre classes d’actifs). Nos allocations n’ont pas été modifiées sur le fond. Toutefois, l’allongement des échéances obligataires, le retour prochain sur les valeurs secondaires, la confirmation de la distance prise avec la Chine et une bonne partie du bloc émergent ou encore la recherche de diversification dans le complexe « matières premières » définissent nos actions prioritaires. Les portefeuilles diversifiés « classiques » demeurent composés d’actions (de l’ordre de 40 %), d’obligations (25 à 35 %) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30 %. 2024 sera certainement marqué par les nombreuses élections qui jalonnent la planète. Le point d’orge sera en novembre aux Etats-Unis. Le fait que les derniers sondages indiquent que Trump et Biden sont au coude à coude ne peut en aucun cas être une bonne nouvelle pour tout citoyen qui a des vraies valeurs démocratiques et humanistes. Les espérances (pacification du monde, efforts plus concrets sur la protection de la planète, atterrissage en douceur, inflation contrôlée) sont aussi nombreuses que les craintes. La gestion des risques maitrisables reste notre priorité. Les attentes de performances s’améliorent, mais doivent rester raisonnables. La performance inattendue (en 2023) des grands indices des pays développés anticipe déjà pas mal de bonnes nouvelles. L’élargissement de la participation est ardemment souhaité. La récupération des moins-values de 2022 se poursuit.

Tannay, le 1 décembre 2023

Serge Ledermann