Plus d’essence dans le moteur

Chronique des marchés Octobre 2020 – Serge Ledermann | 04.10.2020

Septembre 2020 : correction des excès

En septembre, les actifs les plus risqués ont perdu de leur allant, après avoir caracolé depuis fin mars, presque sans interruption. La résurgence des cas de coronavirus aux Etats-Unis et en Europe de même que le tassement des indicateurs de croissance un peu partout dans le monde ont incité les investisseurs à prendre quelques profits. La notion de bulle revient souvent, tant chez les professionnels que dans le grand public. Pour notre part, il s’agit plutôt d’anticipation de jours meilleurs pour les marchés boursiers ou de « bulles spécifiques » pour certains titres dont les fondamentaux sont pour le moins évanescents ! A titre d’illustration, l’indice S&P 495 (soit l’indice des 500 plus grandes capitalisations auquel on soustrait les GAFAM) est en baisse depuis le début de l’année. La correction des cours a été la plus prononcée aux Etats-Unis et en Chine, et plus spécifiquement dans les valeurs technologiques, soit les vedettes de l’été. A l’inverse, nous observons une meilleure tenue des marchés plus défensifs comme la Suisse et le Japon durant les dernières semaines.

Dans les marchés de taux souverains, un certain retour d’intérêt est apparu au moment même où la correction boursière s’est intensifiée. Force est de constater que le niveau extrêmement bas des taux n’offre plus qu’une modeste protection (par la diversification). Le domaine du crédit a suivi les actions dans la correction, notamment dans le segment des obligations à haut rendement (High Yield) où les dégagements de la part des investisseurs ont été massifs en septembre. Les hésitations du Sénat américain à prolonger les aides fiscales et les difficultés financières croissantes rencontrées par les secteurs d’activité liés au « présentiel » ont ramené une dose d’anxiété.

La consolidation de l’or se poursuit (avec une fourchette de fluctuation entre 1850 et 1950 dollars l’once) après la forte poussée de l’été. Forte correction des matières premières industrielles et énergétiques sur fond de craintes conjoncturelles. Nous observons la belle reprise dans le domaine immobilier coté en Suisse à la faveur de communications rassurantes de la part des grands acteurs du secteur (le niveau de vacance reste bien maîtrisé). Cette bonne tenue déclenche de nouvelles augmentations de capital, traduisant le nombre croissant d’opportunités d’investissement. Enfin sur le plan des devises, le franc suisse reste recherché, mais c’est surtout le dollar qui se reprend en septembre.

Au cours des neuf premiers mois de l’année, les indices représentatifs de la prévoyance professionnelle en Suisse (LPP 25+ -0,38% ; LPP 40+ -2,01%) ont presque retrouvé le niveau de début janvier après la chute brutale du premier trimestre.

Evolution des grandes classes d’actifs depuis le début de l’année et pour le mois de septembre (en monnaies locales au 30.9.2020)

Source : XO Investments

Attendre l’issue de l’élection américaine

Les grandes préoccupations de 2020 sont toujours bien présentes : pandémie, récession mondiale, Brexit, élection américaine et tensions commerciales entre les Etats-Unis et la Chine.

Les dernières observations statistiques de la pandémie font état d’une poursuite de la progression (Amérique du Nord, Amérique latine) et d’une éventuelle deuxième vague (Europe). Si le confinement général n’est plus à l’ordre du jour, le recours à des mesures supplémentaires de restriction est appliqué, ce qui freinera indéniablement la reprise de l’activité, notamment dans les secteurs souffrant de la distanciation sociale.

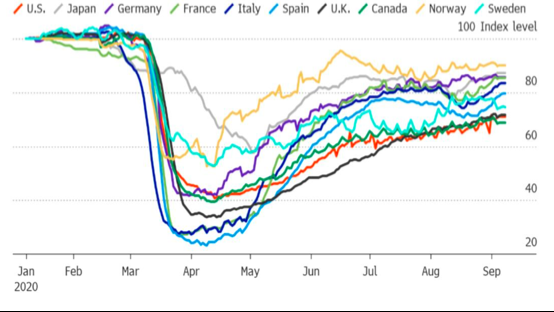

La croissance mondiale se tasse comme attendu après la reprise massive entre mai et août. Il s’agissait bien d’une reprise en V, qui évolue désormais en racine carrée comme l’expriment les indicateurs à haute fréquence de l’activité. Même constat avec les indicateurs de la confiance des consommateurs ou encore de l’emploi.

Evolution des données à haute fréquence dans les grandes économies (Amérique du Nord, Europe, Japon)

Source : Quilvest Switzerland

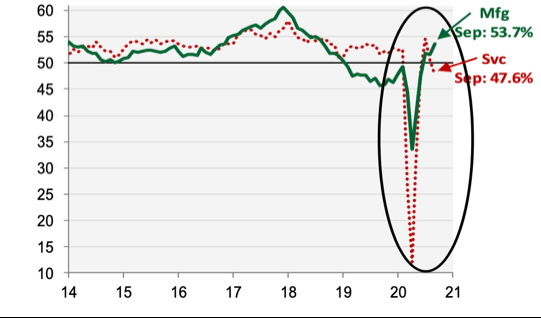

Les derniers indicateurs avancés publiés mettent en évidence le tassement (voire le recul) de l’activité dans les services (Europe, Japon, USA), ce qui contraste avec l’activité manufacturière (clairement moins affectée par les mesures de distanciation) qui poursuit son rebond. Les pays où l’appareil industriel est le plus fourni (Chine, Allemagne et dans une certaine mesure Etats-Unis notamment) tirent mieux leur épingle du jeu.

Indicateurs avancés des directeurs d’achat en Europe (secteur manufacturier en vert, services en rouge)

Source : Cornerstone Macro

Les craintes actuelles portent essentiellement sur l’évolution des dépenses de consommation qui restent fortement tributaires de la dynamique de l’emploi (et des soutiens fiscaux). Jusqu’ici, nous observons un phénomène assez rare, à savoir que les transferts fiscaux (aux Etats-Unis et en partie en Europe) ont été supérieurs aux pertes de revenus ! Cette manne a permis de soutenir massivement les achats de biens, alors que les services ont été les grands perdants en raison de la situation sanitaire. Le maintien – même à un niveau inférieur – de ces soutiens déterminera la dynamique de la consommation des ménages. Nous considérons toutefois que de nombreux emplois seront durablement perdus, tout au moins aussi longtemps que les risques sanitaires ne sont pas éliminés. En résumé, nous constatons toutefois que les prévisions de croissance se sont notablement améliorées depuis le deuxième trimestre (même si la lecture des chiffres économiques demeure compliquée dans les circonstances actuelles). Elles ne tablent désormais « que » sur un recul du Produit Intérieur Brut mondial de l’ordre de 4% (année sur année), le monde dit développé enregistrant une baisse plus marquée (-6%) que les pays émergents (- 2%, largement soutenus par la résilience de l’Asie et de la Chine en particulier). La reprise reste à l’ordre du jour pour 2021 avec des projections de l’ordre de +6%.

La Grande-Bretagne n’a jamais aussi bien porté son surnom de « perfide Albion » alors qu’elle envisage de ne pas respecter les termes d’un accord qu’elle a négocié avec l’Union Européenne. Au-delà d’une basse manœuvre de négociation, le pays démontre son détachement dédaigneux d’avec un partenaire fiable et de longue date. Les conséquences d’une sortie brutale seront particulièrement dommageables pour la Grande-Bretagne, mais également pour l’Europe. Les investisseurs en sont bien conscients, car ils ont délaissé les marchés et la devise britanniques depuis bien longtemps…

Confusion et chaos dans les semaines précédant l’élection présidentielle aux Etats-Unis : Tout d’abord le grand déballage des inepties du Président se poursuit avec a) les révélations selon lesquelles la Maison-Blanche aurait ordonné à un responsable du renseignement américain de ne plus faire remonter les rapports sur les menaces d’ingérence de la Russie, b) la publication du dernier livre de Bob Woodward confirmant que POTUS a sciemment minimisé la dangerosité de la pandémie, c) le Président qui encourage ses partisans à voter deux fois par correspondance pour justifier sa présomption de «fraudes massives» (il a d’ailleurs lui-même nommé le nouveau président de la poste qui a aussitôt décapité la direction de la société) et d) les révélations du New York Times sur l’état financier précaire de ses sociétés et la modicité de sa facture fiscale… Le premier débat télévisé entre les candidats s’est soldé (comme attendu) par une « bataille de chiffonniers » sans idées et sans classe. Pauvre Amérique !

Après un bref hommage à Ruth Bader Ginsburg (icône féministe du droit libéral et progressiste aux Etats-Unis), le Président s’empresse de proposer la juge conservatrice Amy Coney Barrett pour lui succéder à la Cour Suprême, afin de s’assurer une majorité de juges conservateurs au cas où l’élection devait être contestée et pour décapiter l’ObamaCare notamment.

De son côté, Joe Biden et les démocrates feront vraisemblablement de cette élection un référendum contre Trump, son mépris des lois, sa gestion calamiteuse de la pandémie et son incapacité à gérer les tensions raciales qui plongent le pays dans une véritable crise sociale. Son motto : « America leads » plutôt qu’« America first », mais pour l’heure, Biden n’avance plus dans les intentions de vote… Nous nous attendons à un résultat plus serré que ce que prédisent les sondages. Nous considérons également que l’issue du scrutin ne changera pas fondamentalement la tendance économique et financière.

Pendant ce temps la Chine avance, la pandémie semble derrière ! Après un confinement très strict, mais court, le pays a relancé son économie de manière disciplinée, sans excès monétaire ni fiscal. La croissance est de retour, permettant ainsi au pays de projeter une progression du PNB de plus de 2 % cette année. Cette dynamique entraîne les pays manufacturiers de la région dans son sillage.

Evolution de l’indicateur avancé des directeurs d’achats en Chine (ligne rouge) et du même indicateur en Corée, Taiwan et Singapour (pondérés par les PNBs, ligne verte).

Source : Cormerstone Macro

Les tensions restent vives entre la Chine et les Etats-Unis sur le plan commercial et de manière croissante sur le plan juridique. La « maxime trumpienne » qui permet de détruire ceux qu’il ne peut pas battre sur le terrain s’applique bien à Huawei (dans la technologie 5G) et plus récemment à TikTok (qui troubla son premier raout de campagne). Ici la manœuvre consiste à s’approprier l’entreprise sous prétexte de sécurité nationale ! Certes, les pratiques industrielles et commerciales des acteurs chinois sont loin d’être exemplaires, mais on constate que tous les coups semblent permis !

Enfin, les banques centrales confirment ne vouloir en rien handicaper la reprise en affirmant vouloir maintenir les taux les plus bas possibles pour longtemps, tout en assurant l’alimentation généreuse en liquidités des circuits bancaires. La progression massive des dettes publiques et privées ne semble toujours pas constituer une préoccupation majeure. Cette relative tranquillité pourrait durer aussi longtemps que le cycle reste porteur et que les taux demeurent bas.

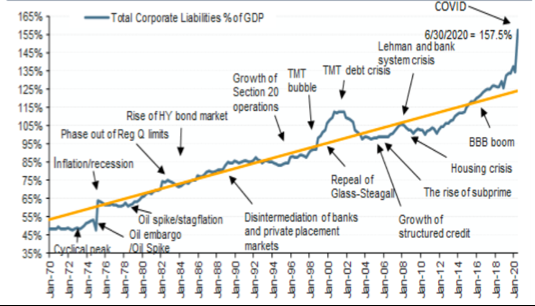

Explosion de la dette d’entreprises aux Etats-Unis (% des dettes d’entreprises par rapport au PNB en comparaison de la ligne -jaune- de tendance longue)

Source : Quilvest Switzerland / CreditSights-Federal Reserve

Les investisseurs commencent à envisager le début d’un nouveau cycle économique

Septembre nous rappelle que les avancées paraboliques reviennent sur terre tôt ou tard. Par ailleurs, nous observons que les effets des soutiens massifs (monétaires et fiscaux) commencent à s’estomper. Les incertitudes concernant la trajectoire, tant de la pandémie que de la croissance, sont à nouveau bien présentes. Nous continuons à tabler sur une poursuite de la reprise (à un rythme moins soutenu et sans contribution majeure des secteurs « présentiels ») et à une gestion responsable de la pandémie. Après la courte (mais profonde) récession de la première moitié de l’année, il est fort probable que nous soyons désormais déjà entrés dans un nouveau cycle conjoncturel. En termes de marchés financiers, la perception que la hausse en cours depuis le 23 mars n’était qu’un « bear market rally » (reprise dans un marché baissier) fait progressivement place à la conviction qu’un nouveau « bull market » a démarré.

Dans le plus court terme toutefois, la consolidation des gains boursiers des 6 derniers mois était nécessaire et semble s’opérer dans le calme. Ainsi, les excès spéculatifs, apparents dans les marchés des options notamment (rôle déterminant des Robinhooders), se sont également bien tassés. Les hésitations des investisseurs sont compréhensibles en raison des craintes sanitaires et conjoncturelles évoquées plus haut, mais également à mesure que les élections américaines (présidence, chambres) approchent. Les experts tentent de définir les réactions probables selon les cas de figure, mais nous n’allons pas nous livrer à cet exercice. Il nous apparaît pour certain que le résultat sera serré et que les marchés financiers trouveront rapidement (d’ici la fin de l’année) leur destinée fondamentale. C’est le contexte monétaire et fiscal toujours favorable (et quel que soit le résultat !) qui dictera la conduite.

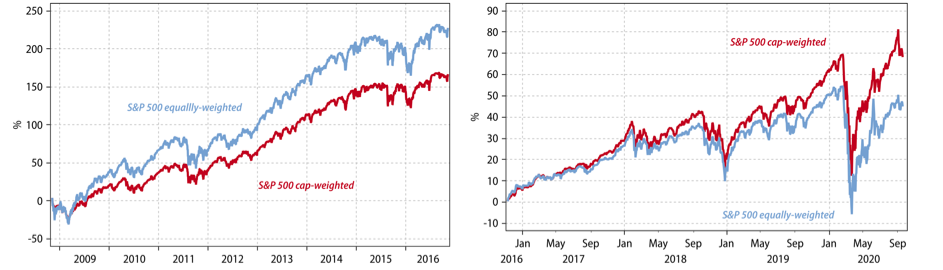

Lorsqu’on prend un peu de recul (avec les observations de Gavekal) et une perspective plus longue, nous constatons que l’évolution des indices boursiers américains est très semblable entre l’administration Obama et l’administration Trump. Il est juste que Obama a pris ses fonctions au plus bas des marchés (en 2009), mais que Trump a surfé sur le momentum économique de son prédécesseur ! La seule différence majeure est la concentration extrême du marché de nos jours.

Les années Obama (11/2008-11/2016) vs. Les années Trump (depuis 11/2016)

(ligne bleue S&P500 équipondérée- ligne rouge pondéré par la capitalisation)

Source : Gavekal Research/Macrobond

L’attrait relatif des classes d’actifs reste globalement la même que celui exprimé ces derniers mois : a) les marchés de taux souverains présentent peu d’intérêt, par manque de rendement et en raison de la désormais faible fonction de décorrélation, b) les actions gardent leur attrait dans la mesure où la prime de risque (relative aux obligations souveraines) reste élevée (entre 4 et 6% selon les marchés), tout en incorporant une véritable option sur la poursuite de la croissance. Enfin, il est judicieux d’exposer tout portefeuille « multi-asset » à une proportion élevée d’actifs réels comme l’immobiler (pour le rendement) et les métaux précieux (pour lutter contre le « debasement » des grandes devises).

Dans les marchés de taux, les segments souverains des régions développées sont appelés à rester sans rémunération pour longtemps si on écoute bien les banquiers centraux. Le ton a été donné par la Réserve fédérale qui est prête à « laisser courir l’inflation » au-delà de 2% si nécessaire et qui attendra que l’emploi soit complètement restauré avant de considérer une hausse de taux directeur. Même son de cloche en Europe et au Japon en des termes un peu différents. Seule la Chine diffère car elle n’a pas eu besoin de « jouer des taux » pour permettre à son économie de se redresser. Ses fondamentaux sont donc meilleurs en comparaison (excédents des comptes courants, inflation sous contrôle, croissance équilibrée) et sa courbe des taux attrayante. Par ailleurs, son inclusion progressive dans les grands indices obligataires aspire des fonds d’investissement de long terme dans son marché. Ainsi, nous continuons à privilégier le crédit et le souverain émergent, avec un clair accent sur la qualité.

Pour les actions, nous attendons le passage des élections américaines pour donner un signal « all clear » (soit une surpondération), car nous tablons sur une augmentation de la volatilité (qui pourrait créer des niveaux d’achat plus favorables). Comme évoqué dans la chronique d’août, la correction attendue pour septembre (saisonnalité hostile) a surtout touché les titres en situation technique tendue (essentiellement dans la technologie), sans pour autant engendrer une rotation significative vers les titres « value ». Par contre, le facteur qualité reste dominant, quel que soit le secteur ou la taille des entreprises. Cette caractéristique est présente globalement dans tous les marchés des actions. Ainsi, nous continuons à privilégier les titres et secteurs de qualité, peu ou pas affectés par les restrictions sanitaires et orientés vers la société de demain (digitale, plus verte et plus mobile notamment). A nos yeux, les GAFAM sont à conserver dans une proportion raisonnable, mais la consolidation des cours pourrait durer quelques semaines encore, alors que l’exposition aux sociétés de qualité en Europe, au Japon et en Chine se justifie toujours aujourd’hui. Nous restons globalement à l’écart des valeurs bancaires, pétrolières et des sociétés pénalisées par la distanciation sociale (même si les cours sont souvent déprimés). La dernière enquête BofA sur le positionnement des investisseurs indique un retour plus déterminé des investisseurs sur les actions, mais également des réserves de liquidités encore importantes.

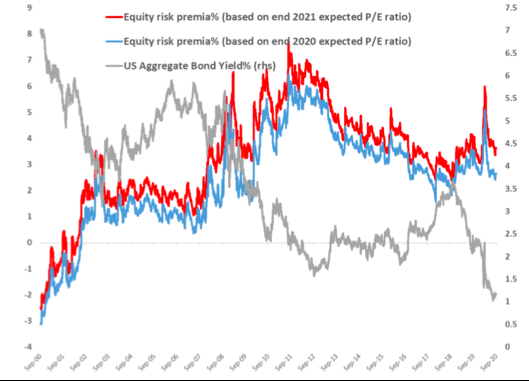

La prime de risque des actions (par rapport aux obligations) reste élevée malgré la reprise vigoureuse des cours (ligne bleue sur la base des bénéfices par action attendues en 2020, ligne rouge sur la base des bénéfices 2021, ligne grise taux à 10 des bons du trésor US, méthode de calcul : inverse du PE projeté– taux longs mesurés par l’indice Barclays US aggregate, période 2000-2020)

Source : Quilvest Switzerland CIO Office

La trajectoire future du dollar reste un facteur déterminant pour la dynamique des marchés. En ce moment, c’est la taille relative des bilans des banques centrales qui dicte la valeur des devises. Plus le bilan augmente, plus la devise est susceptible de se déprécier. Par ailleurs, la dette publique gonfle partout, mais l’effort fiscal opéré aux Etats-Unis est particulièrement fort et grandement financé par le Trésor… Le policy-mix américain est donc très stimulant, mais défavorable au dollar qui a au surplus perdu son avantage sur le différentiel de taux (par rapport aux autres grandes devises). Nous nous attendons à la continuation de l’érosion du billet vert, ce qui est plutôt favorable au scénario de relance et, partant, à la poursuite de la hausse des actifs risqués (y compris le complexe des pays émergents). Pour les portefeuilles exprimés en francs suisses, une stratégie dynamique de protection (sur les devises) reste de mise, de même qu’une exposition « raisonnable » aux métaux précieux (« seule devise qui ne s’imprime pas »).

La pause boursière estivale a véritablement eu lieu, ce que les grands indices américains (une fois corrigés des quelques valeurs vedettes bien connues) ont également expérimenté. La trajectoire (comme exprimée par l’indice des actions européennes ci-dessous) est clairement en forme de racine carrée, comme la dynamique de la reprise conjoncturelle….

Manque de direction dans les actions européennes depuis juillet (MSCI EMU en euro depuis le 1.1.2020)

Source : Gavekal Research/Macrobond

Nous maintenons notre approche fondamentale de construction de portefeuille en visant à équilibrer nos expositions entre actions de qualité (encore en légère sous-pondération), mix obligataire crédit de qualité et émergents (légère sous-pondération) et actifs réels (or et immobilier en surpondération). De manière générale, le fameux mix 60-40 (actions-obligations) longtemps préconisé comme la martingale de l’allocation d’actifs fait désormais place à une construction basée sur trois tiers (actions-obligations-actifs réels/alternatifs) où le premier tiers prend de plus en plus de poids… Le contexte global, tant monétaire que fiscal, demeure très favorable à la poursuite de la hausse boursière. Il faut toutefois s’attendre à un rythme plus pédestre et certainement un peu plus heurté.

Serge Ledermann, Tannay, le 2 octobre 2020