« Le seul jeu dans la ville » (the only game in town)

Chronique des marchés – Septembre 2020

Août 2020 : les valeurs technologiques américaines sont dans leur bulle !

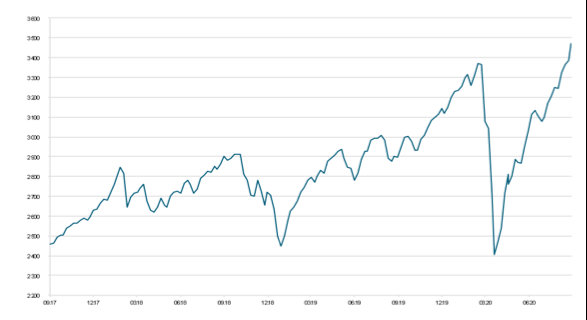

On continue à se demander quand la hausse boursière reprendra son souffle… Comme dans les grands tours cyclistes, les leaders profitent de certaines étapes pour lever le pied et récupérer. Rien de tel pour les valeurs phares du Nasdaq qui poursuivent leur progression à un rythme effréné en août, mois traditionnellement assez calme boursièrement. Les « Robinhooders » semblent clairement avoir pris la main en continuant leurs assauts sur Apple (+21% en août), Tesla (+74% en août) ou encore Amazon (+9% en août). Dans le même temps, Dow Jones revoit la composition de son indice en sortant Exxon, Pfizer et Raython (considérées comme des entreprises du passé…) au profit de Salesforce, Amgen et Honeywell ! Si les grands marchés européens ou asiatiques font essentiellement du sur-place depuis 3 mois, les indices américains enregistrent des hausses supérieures à 10% (en devise locale) sur la même période. Le résultat est toutefois moins brillant lorsqu’il est converti en francs suisses ou en euros car la dépréciation du dollar s’est intensifiée ces derniers mois !

Evolution de l’indice S&P500 au cours des 4 dernières années

Source : XO Investments

De leur côté, les marchés obligataires sont à l’arrêt. Dans les segments souverains et notations de qualité, l’espace à la baisse pour les taux est désormais sensiblement réduit. Dans les moins bonnes notations, il reste un peu plus de plus de place, ce qui explique qu’il s’agisse du seul secteur des marchés de taux qui inscrive des performances positives en août. Nous nous plaisons ici à relever la performance remarquable des obligations convertibles (stratégie toujours autant décriée par de nombreux consultants !) dont l’indice global progresse de plus de 10% cette année. Calme en août pour l’or qui consolide en dessous de 2000 dollars l’once, mais reprise dans les matières premières industrielles, signe que la conjoncture mondiale s’anime. Calme également dans le domaine immobilier coté depuis la récupération du second trimestre. Enfin sur le plan des devises, le franc suisse reste recherché et conserve plus que jamais son statut de « valeur de réserve ». Aucune devise majeure ne s’est appréciée contre le franc cette année ! Mais le thème dominant reste la baisse majeure du dollar.

Au cours des huit premiers mois de l’année, les indices représentatifs de la prévoyance professionnelle en Suisse (LPP 25+ -0.66% ; LPP 40+ -1.21%) ont presque retrouvé le niveau de début janvier après leur chute brutale du premier trimestre.

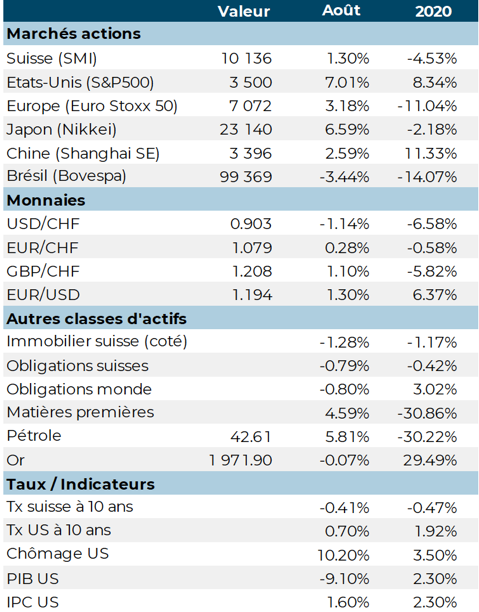

Evolution des grandes classes d’actifs depuis le début de l’année et pour le mois d’août, en monnaies locales au 31.8.2020

Source : XO Investments

Même pas peur !

La dynamique des cours des actifs les plus risqués reste très élevée. On peut donc en déduire que les perspectives de croissance (telles que perçues par la majorité des investisseurs) restent positives et que l’abondance de liquidités constitue un soutien solide. Nous observons que a) la pandémie reste présente, mais elle semble mieux maîtrisée (principalement en Asie et en Europe), b) la reprise économique se confirme, même si de nombreux secteurs restent au ralenti, c) le soutien fiscal demeure nécessaire, et d) les banques centrales confirment ne vouloir en rien entraver la reprise. La lecture du contexte macro-économique reste confuse : tensions commerciales ravivées entre la Chine et les Etats-Unis, tensions sociales aux Etats-Unis en toile de fond des investitures pour l’élection présidentielle, démission (pour raison de santé) de Shinzo Abe au Japon, augmentation des risques de faillites et plans sociaux dans les secteurs d’activité durement impactés par la pandémie.

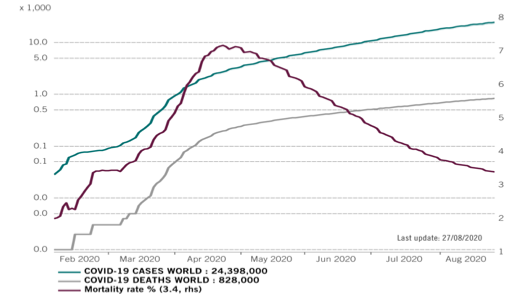

Covid-19 : l’expansion des cas se poursuit, mais la mortalité chute !

Source : Pictet Asset Management/Refinitiv

Les banques centrales veulent quitter le devant de la scène. La semaine dernière, se tenait le rendez-vous annuel (en visio-conférence !) des banquiers centraux de Jackson Hole. La Réserve fédérale a commenté un changement important (mais peut-être pas aussi historique que certains le prétendent !) de ses outils, soit le « ciblage d’inflation moyenne », de manière à ce qu’elle puisse laisser courir l’inflation au-delà de 2% pour compenser les périodes passées en-dessous de ce niveau. Conclusion rapide : la politique monétaire restera flexible et souple plus longtemps (« lower for longer »), permettant ainsi des réponses monétaires plus agressives le cas échéant. Les anticipations d’inflation à long terme se sont immédiatement ajustées à la hausse, sans pour autant bousculer dramatiquement la courbe des taux. Les économistes interprètent ce message comme la volonté de laisser l’économie recréer de l’emploi et de la demande. De leur côté, les investisseurs comprennent que les marchés obligataires présentent très peu d’attrait, et que les actifs réels (actions, immobilier, métaux précieux) vont rester recherchés.

Rattrapé par la maladie, le premier ministre japonais Shinzo Abe va céder prématurément son mandat au moment où le pays traverse une profonde récession. En poste depuis fin 2012, Abe détient le record de longévité pour un premier ministre japonais. Le bilan de la politique de relance économique de Shinzo Abe, appelée «Abenomics» est nuancé, mais globalement positif. Il laissera derrière lui un héritage de stabilité politique, d’une meilleure flexibilité fiscale et monétaire ainsi qu’une grande reconnaissance pour avoir remis le Japon au centre de l’échiquier des principales puissances mondiales.

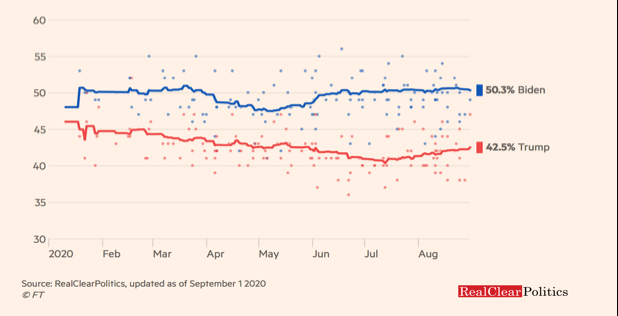

Trump crée la confusion et la division pour remonter dans les sondages. Lors de son discours d’investiture, il s’est présenté comme le seul rempart contre « les fossoyeurs et terroristes de l’interne » (instabilité qu’il alimente lui-même), bien faible argument pour masquer son incompétence dans les domaines essentiels que sont l’harmonie sociale, l’économie et la santé. Malgré un retard significatif (par rapport à Joe Biden) dans les sondages (notons toutefois une timide reprise au cours des derniers jours), l’élection est loin d’être jouée. Rappelons toutefois qu’un président sortant n’est généralement pas reconduit en période de récession… Pour l’heure, les marchés financiers n’ont pas l’air de se soucier de l’issue du scrutin.

Biden reste en tête des sondages

Source : RealClearPolitics/FT (au 1.9.2020)

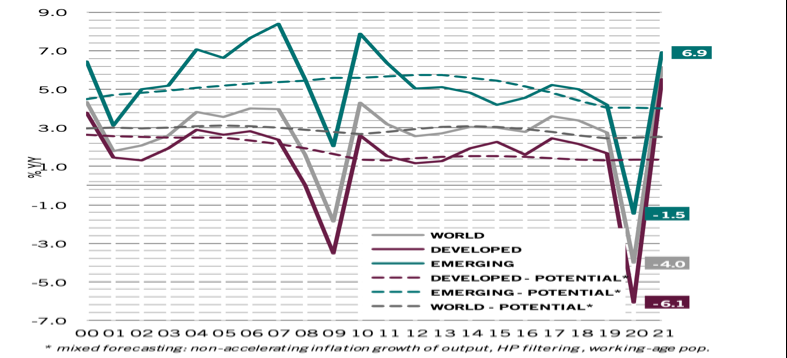

La croissance mondiale se confirme, mais son rythme va s’atténuer. La reprise en V est en cours, cependant nous maintenons nos vues que la trajectoire future sera en racine carrée à partir de l’automne. Les indicateurs à haute fréquence, la confiance des consommateurs et le chômage montrent que la reprise se tasse. Il faudra attendre au mieux la seconde moitié de l’an prochain pour espérer retrouver le niveau d’activité d’avant la pandémie. Par ailleurs, nous observons une grande divergence entre les secteurs qui ont le vent dans le dos (technologie, santé, industrie spécialisée, construction) et les secteurs en transition (loisirs, voyages, commerce de détail traditionnel notamment). Cette configuration devrait rester bien présente aussi longtemps que persistent les contraintes sanitaires. Les indices (de diffusion) des directeurs d’achat – que nous suivons toujours attentivement – donnent un message similaire de poursuite de la reprise. Les Etats-Unis se redressent grâce à l’économie digitale et la consommation des ménages (soutenue par les largesses fiscales), la Chine a retrouvé son niveau d’activité du début d’année et l’Europe se reprend. Les experts projettent une continuation de la reprise dans les prochains trimestres et confirment qu’ils ne voient aucun obstacle, ni sur le plan politique (la phase 4 du plan américain devrait être acceptée prochainement, les plans européens se mettent plus lentement en place), ni sur le plan monétaire. Le monde sera en récession en 2020 (-4% selon les experts cités ci-dessous) et en reprise marquée (+6,1%) en 2021, l’élan profite à tout le monde !

Prévisions de croissance du PNB (année sur année) pour les principales régions (2020 et 2021) par Pictet Asset Management

Source : Pictet AM, CEIC, Refinitiv

Do not fight the Fed! (ne pas s’opposer à la Réserve fédérale)

La reprise économique est bien ancrée, même si elle est appelée à se tasser prochainement, ce qui pourrait être une source de déception pour les plus optimistes. Les nouvelles en provenance de l’emploi sont meilleures, mais toujours préoccupantes, car les postes perdus ne se repeuplent que lentement. Les faillites augmentent un peu partout. Mais comme souvent, la bourse ne fait pas de sentiment, car elle se projette et s’accroche à la reprise des indicateurs avancés de l’activité. Les liquidités toujours abondantes des banques centrales et l’absence présumée d’alternatives valables d’investissement (vu le bas niveau des taux) « poussent » encore plus les investisseurs vers les actions. « Répression financière » encore et encore ! Les multiples d’évaluation atteignent désormais des niveaux très élevés, surtout pour les secteurs privilégiés comme la technologie, l’économie digitale, les énergies alternatives ou encore certains segments de la santé. Pourtant pour l’ensemble des marchés développés, les estimations de bénéfices font état d’un recul de l’ordre de 30 à 35% pour l’année en cours, suivi d’une reprise de l’ordre de 20 à 25% en 2021. Pas le scénario le plus engageant faut-il bien en convenir ? Toutefois, les marchés des actions ne corrigent pas en raison de leur cherté (absolue ou relative), mais plutôt en raison d’une rupture majeure, soit dans la politique monétaire (resserrement), dans l’économie (recul marqué de l’activité) ou encore (mais plus rarement) sur le plan politique. Dans ce contexte, rien ne semble vouloir entraver la dynamique actuelle, aussi longtemps que l’abondance monétaire se dirige plus vers la bourse que l’économie. Cette « source » va toutefois commencer à se tarir au cours des prochains mois.

Le dollar ne constitue plus la devise de choix et sa sur-évaluation récente est en voie de rapide correction. L’avantage du différentiel de taux a désormais disparu et la dette publique devient abyssale (probablement « monétisée » par l’expansion du bilan de la Fed), au moment où la crédibilité du projet européen redonne des couleurs à l’euro. Cette dévaluation du billet vert donne des ailes aux actions américaines et offre un ballon d’oxygène bienvenu aux marchés émergents. Parallèlement, le prix de l’ensemble des matières premières retrouve de la hauteur.

Les déclarations de Jerome Powell lors du séminaire de Jackson Hole ont en quelque sorte levé les derniers obstacles à l’accumulation d’actifs réels. Dans ce contexte, les investisseurs sont incités à conserver/augmenter leurs positions dans les actions, les métaux précieux et sélectivement l’immobilier. Malgré leurs niveaux élevés d’évaluation, les sociétés de qualité (plutôt de croissance) qui « sont à l’aise » dans l’environnement de transition (reprise en racine carrée) restent favorisées, mais l’écart de valorisation avec les affaires moins bien positionnées ne cesse de se creuser. Cette situation, relevée depuis de nombreux trimestres va induire plus de volatilité (en cas de déception bénéficiaire notamment) et générer plus d’initiatives de couvertures de risque. La hausse récente des indices de volatilité sur les actions semble être le fruit d’une forte augmentation des opérations de hedging de la part de grands investisseurs institutionnels.

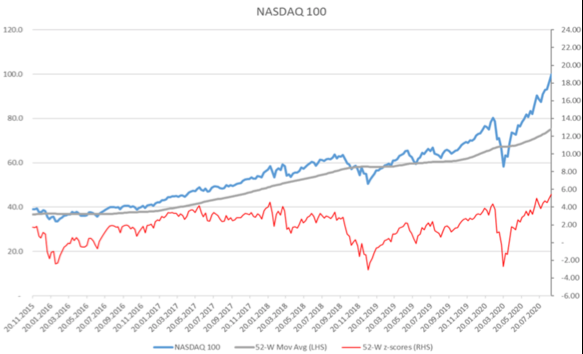

Le sentiment de « bulle spéculative » (tout au moins partiellement) est certainement présent et un nombre croissant de configurations techniques apparaissent pour le moins tendues. Cette tension est particulièrement patente pour l’indice des valeurs technologiques qui termine le mois d’août avec un écart historique (6 écarts-type) par rapport à sa tendance, suggérant beaucoup de complaisance et l’imminence d’une correction des cours.

Evolution de l’indice Nasdaq 100 depuis fin 2015 en relation avec la moyenne mobile à 200 jours et l’indication des écarts mesurés par écarts-type (échelle de droite)

Source : Banque Pâris Bertrand

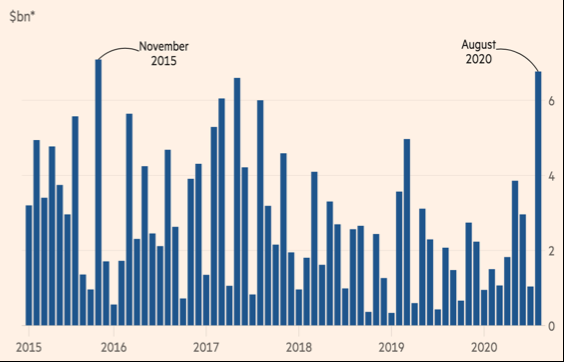

D’autres signaux nous ramènent à la « réalité du terrain », comme la dynamique des ventes d’actions de la part des « insiders » (dirigeants d’entreprise aux Etats-Unis) qui ont atteint des niveaux records en août, exprimant ainsi une lecture prudente de la situation.

Ventes records de la part des « insiders » (des sociétés avec plus de 1 milliard de capitalisation boursière)

Source : FT/Smart Insiders

Ainsi, un signal « all clear » pour les actions ne nous semble pas raisonnable, justifiant au mieux une exposition équilibrée (neutre) dans nos portefeuilles, en utilisant également en complément les stratégies en obligations convertibles (et dans une certaine mesure equity long/short) pour maintenir l’asymétrie. La concentration extrême est tout à fait inhabituelle et devrait progressivement amener une distribution sur d’autres secteurs/titres dont les perspectives s’améliorent également et qui présentent des ratios de valorisation moins tendus. Nous pensons notamment aux valeurs secondaires européennes de qualité ou encore sélectivement à des entreprises asiatiques (chinoises notamment). La dernière enquête BofA sur le positionnement des investisseurs indique un retour pédestre sur les actions et des réserves de liquidités encore importantes. Enfin, les positions à découvert (shorts) aux Etats-Unis ont été fortement réduites ces deux derniers mois, réduisant par conséquent les montants dévolus aux achats de couverture.

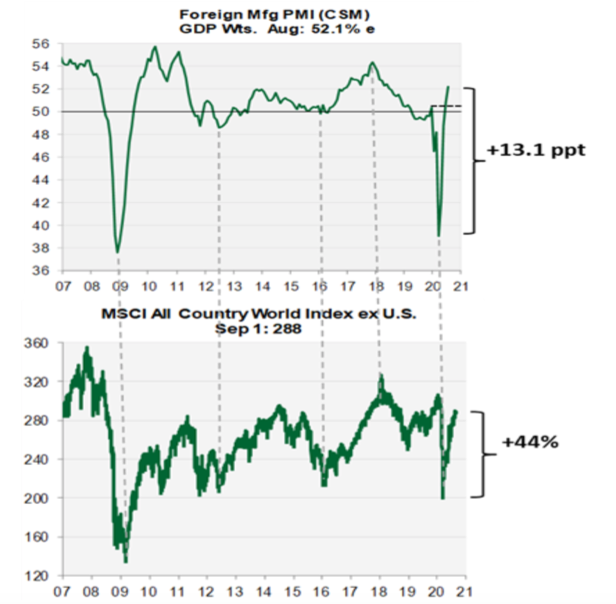

Les indicateurs avancés (internationaux) de l’activité manufacturière (agrégé par CSM, graphique du haut) expliquent clairement le rebond des marchés des actions internationaux -ex USA (graphique du bas)

Source : Cornerstone Macro

Dans les marchés de taux, les segments souverains ne rapportent plus rien, conservent uniquement et marginalement leurs caractéristiques de diversification. Ainsi, nous continuons à privilégier le crédit et le souverain émergent, avec un clair accent sur la qualité. Enfin, la hausse spectaculaire des métaux précieux cette année indique que l’« incontinence monétaire » induit le « debasement » de certaines monnaies, dollar en tête. Cette faiblesse peut se poursuivre au cours des prochains mois, justifiant ainsi une stratégie active de protection contre le franc ou l’euro.

Le recul du dollar (contre le franc) a démarré en 2019, mais s’est accéléré depuis avril 2020 pour atteindre le plus bas niveau des trois dernières années !

Source : XO Investments

L’analyse en continu de la trajectoire de la reprise reste essentielle dans la détermination de l’allocation tactique des actifs. Par ailleurs, la relation très directe entre l’abondance de liquidités fournies par les banques centrales et « l’inflation » des prix des actifs réels (actions en tête) est à nouveau démontrée. De notre côté, nous restons très attentifs à la qualité des actifs en portefeuille et des modèles d’entreprise des sociétés (capital, crédit). Nous continuons donc à construire notre portefeuille sur la base d’actifs de qualité, capables de passer à travers une longue période de croissance incertaine et/ou de stress financier. La pause boursière estivale que nous attendions n’a pas vraiment eu lieu. Toutefois, comme évoqué en introduction, les grands indices (corrigés des quelques valeurs vedettes bien connues) font essentiellement du sur-place depuis trois mois. Comme principe de base, nous maintenons notre équilibre entre actions de qualité (essentiellement en position neutre), mix obligataire crédit de qualité et émergents (légère sous-pondération) et actifs réels (or et immobilier en légère surpondération). La saisonnalité automnale (septembre/octobre) généralement hostile à la hausse boursière, les effluves politiques nauséabondes en provenance des Etats-Unis et le maintien des contraintes sanitaires un peu partout dans le monde pourraient se traduire par des prises de bénéfices temporaires. Le contexte global, tant monétaire que fiscal, demeure très favorable à la poursuite de la hausse boursière. Il faut toutefois s’attendre à un rythme plus pédestre et certainement un peu plus heurté.

Serge Ledermann, Tannay, le 4 septembre 2020