Pas de rallye de fin d’année !

Chronique des marchés – Janvier 2023

Décembre 2022 : espoirs déçus

Les espoirs que le père Noel apporte une petite reprise des cours avec des messages encourageants de la part des banquiers centraux ont été parfaitement douchés en décembre. L’année se termine donc assez mal pour les marchés financiers : remontée des taux (qui s’ajustent aux décisions des banques centrales de la deuxième partie du mois) et baisse des actions qui regardent 2023 avec crainte. Au total, la gestion diversifiée (multi-asset) enregistre un des pires exercices de son histoire, les obligations ne parvenant pas à protéger les portefeuilles en raison du changement brutal de politique monétaire. Nous considérons toutefois que l’approche type « 60/40 » retrouve à nouveau toutes ses vertus en raison de l’ajustement massif des taux d’intérêt, dans le cadre du retour à un environnement monétaire plus « normalisé ».

Dans le détail, les marchés des actions en Europe (EuroStoxx 600) et au Japon tirent mieux leur épingle du jeu (les indices baissent de moins de 10%) que les Etats-Unis et la Chine (-20% et resp. -15%) en 2022. Gros reculs toutefois en décembre (entre 3 et 7%) avec une importante contre-performance du Nasdaq (-10% et -33% sur l’année). La Chine tente timidement une reprise sur la base de l’allègement des contraintes liées au Covid et d’un nouveau soutien pour le secteur de l’immobilier bien mal en point. Sur le plan sectoriel, ce sont les secteurs les plus défensifs (consommation, santé et services publics) qui s’en sortent le mieux en décembre, alors que la technologie et les services aux consommateurs (qui regroupent notamment Amazon et Tesla) creusent leurs moins-values (- 30% et resp. –35%) pour l’année.

Performances annuelles du portefeuille 60% actions/40% obligations aux Etats-Unis depuis 1980, la baisse massive est-elle un signal de reprise pour 2023 ?

Source : Edward Jones

En décembre, le retour des tensions sur le front des taux d’intérêt cristallise les moins-values sur les grands indices obligataires à plus de 12% sur l’année, ce qui est inédit ! De son côté, l’immobilier coté se reprend un peu, ce qui n’efface pas les moins-values très importantes sur l’année (-15%). La baisse du dollar se poursuit (depuis le somment atteint en octobre), ce qui permet aux métaux précieux de retrouver de meilleurs niveaux (performance égale pour finir en 2022). Le prix du pétrole se tasse et ne s’apprécie finalement que de 7% sur l’année (après un sommet à plus de 125 dollars en avril). Enfin, la confiance semble avoir délaissé les cryptoactifs à la suite de la faillite de FTX (qui s’avère être une des plus grosses fraudes financières de ces dernières années).

Les indices de la prévoyance suisse se replient à nouveau en décembre (-2,6% pour LPP25+ et -3,2% pour LPP40+), ce qui se traduit par des moins-values significatives de 13,9% et respectivement 14,7% pour l’ensemble de l’année 2022.

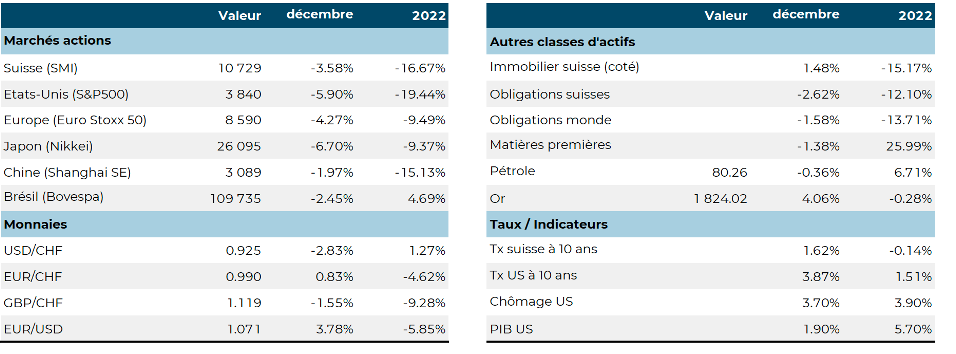

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.12.2022, en devises locales)

Source : XO Investments

2022 : une année bien singulière…

Sans refaire complètement la rétrospective de 2022, nous livrons ici une synthèse des éléments qui pourraient exercer leur influence en 2023. En fait, rien ne s’est passé comme on l’attendait il y a douze mois. L’impensable guerre démarre en février et l’enfermement idéologique de Poutine ne peut qu’inquiéter. Le ravivement des tensions entre la Chine et Taiwan démontre bien que le monde redevient très instable. La Covid reste bien présente, mais la pandémie est désormais bien gérée dans les pays utilisant les bons vaccins et capables de créer une immunité de groupe, ce que la Chine peine encore à mettre en place. La réduction d’une inflation explosive constitue un véritable enjeu, ce qui se traduit par le changement complet de priorité (lutte contre la hausse des prix et non plus soutien à la croissance) de la part des banques centrales. Autre conséquence dommageable des éléments précités, l’envol des prix de l’énergie qui demande une révision en profondeur de la sécurité des approvisionnements et plus largement met en évidence la dépendance des livraisons dans tous les domaines stratégiques (alimentation, composants technologiques, produits chimiques etc…).

L’exercice 2022 a été particulièrement heurté et volatile pour les prix des principales matières premières avec les cours de l’énergie en hausse et celui du cuivre à la baisse (généralement un signe de tassement conjoncturel)

Source : Banque Syz/zerohedge.com

La bonne compréhension des enjeux géopolitiques est à nouveau primordiale au moment où les régimes autocratiques, voire obscurantistes, prennent plus de place dans le monde. La rupture est bien réelle entre les grands blocs. Enfin sur le plan des marchés financiers, la bascule du mix croissance/inflation sous l’effet restrictif des politiques monétaires et fiscales pénalise fortement la performance des principales classes d’actifs. En 2022, la gestion suivant des critères de durabilité a également été sous pression après deux années très satisfaisantes, les accusations de « greenwashing » pleuvent sur de nombreux gérants d’actifs. Les bulles (marchés de taux, actions de croissance non rentables, crypto-actifs, SPACs, Musk) se dégonflent. « Les marchés haussiers ne meurent pas de grand âge, mais d’assassinat par les banques centrales » !

Les banques centrales ne feront pas de cadeau

Après la légère contraction de la croissance américaine au cours du premier semestre, le troisième trimestre se révèle plus dynamique en raison de la bonne tenue du consommateur et des dépenses du gouvernement. Les indicateurs avancés (PMI) demeurent toutefois en territoire de contraction. Dans la zone euro, les données révisées du PIB ont indiqué une croissance séquentielle de 0,3 % au troisième trimestre grâce à la bonne résilience des dépenses des ménages et des investissements des entreprises. Nous notons aussi que les indices composites des directeurs d’achat (PMI manufacturier et PMI des services) demeurent en-dessous de la barre de 50, soit en configuration récessive et ceci depuis la mi-année. En Chine, la croissance est en fort tassement, puisque les attentes pour l’ensemble de l’année ont été revues de +5,5% à +2,2% ! Les espoirs d’une reprise plus vigoureuse en 2023 sont bien réels puisque la Chine a mis fin à sa politique « zero Covid », non sans créer une situation assez chaotique due à un manque flagrant de préparation. Enfin au Japon, la conjoncture évolue de manière assez stable et proche de la stagnation. Globalement, la croissance mondiale se tasse, mais résiste.

Les interrogations pour 2023 concernent essentiellement l’évolution de l’inflation (et donc de l’attitude des banques centrales), l’impact du resserrement monétaire sur la croissance et la fluidité de la réorganisation des canaux d’approvisionnement de ressources stratégiques. La part grandissante de la facture énergétique dans le budget des ménages laisse beaucoup moins de place pour les autres dépenses…

Inférieurs aux attentes pour le deuxième mois consécutif, les derniers chiffres d’inflation publiés pour novembre aux Etats-Unis ont confirmé la tendance désormais baissière. L’inflation (incluant tous les secteurs) n’a augmenté que de 0,1 % en rythme mensuel, alors que l’inflation de base a augmenté de 0,2 % sur un mois ramenant les taux d’une année sur l’autre à +7,1 % et +6,0 %, respectivement. Le renchérissement des produits de base continue de refluer, pour faire suite au désengorgement des chaînes d’approvisionnement et à l’affaiblissement de la demande. Une fois encore, l’élément qui contribue le plus à l’inflation est le logement. En Europe, l’image est pour l’heure moins favorable, car (malgré le recul de novembre), le taux moyen d’inflation est encore à +10,1% (en forte progression depuis le niveau de +5,1% du début d’année). Comme évoqué précédemment, ce sont principalement les produits énergétiques qui expliquent cette situation préoccupante. Le recul récent de nombreux prix permet toutefois d’envisager une décrue importante en 2023. Au Japon comme en Chine, les niveaux d’inflation sont plus contenus à +3,8% et respectivement +1,6%, tout comme en Suisse à +3% sur 12 mois.

Enfin relevons un phénomène assez inattendu, la récession « prévue » pour 2023 pourrait se faire avec peu de chômage. La pénurie de personnel (qualifié et moins qualifié) apparait bien comme étant structurelle, tant en Europe que surtout aux Etats-Unis. Le tassement de la croissance va se traduire par une hausse modeste du chômage, ce qui pourrait inciter les banques centrales à demeurer restrictive plus longtemps qu’attendu.

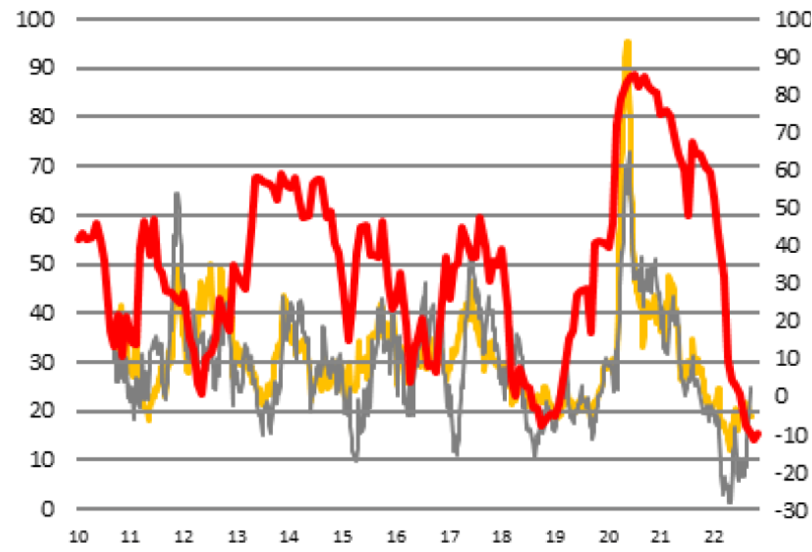

Les indicateurs de la liquidité mondiale (ligne rouge, échelle de gauche, calculés par l’expert Crossborder Capital) font état d’une contraction spectaculaire qui semble toucher à sa fin. Les indicateurs de court terme (changements à 3 mois, dollar en gris, reste du monde en jaune, échelle de droite) montrent des signes de reprise !

Source : John Authers/CrossBorder Capital

2023 : la fin de l’abondance se confirme

La période inhabituellement longue de taux d’intérêt très modestes et d’abondance monétaire est révolue. Les évènements politiques et économiques de 2022 ont été brutaux et déterminants. Les flux économiques et financiers se recomposent. 2023 devrait confirmer le retour à une « certaine normalité ». Dans ce contexte, la croissance sera au mieux molle et l’inflation dans les pays développés pourrait bien évoluer à des niveaux encore élevés (sensiblement au-dessus de l’objectif de long terme de 2%). La guerre en Ukraine s’enlise, la Russie s’isole. Cette guerre rappelle que la sécurité des approvisionnements et des populations prime désormais sur le prix.

- La croissance mondiale poursuit son ralentissement. La restriction monétaire commence à déployer ses effets, tant sur la conjoncture que sur les prix. L’ampleur du tassement conjoncturel (quel type de récession ?) et les risques de crise de liquidité détermineront l’attitude des banquiers centraux et la dynamique des marchés financiers au cours des prochains mois.

- Le durcissement des politiques monétaires reste prioritaire. Les décisions et déclarations des banques centrales en décembre ne laissent planer aucun doute. Première dans le calendrier, la Réserve fédérale a réduit (comme attendu) la taille (50 points de base après plusieurs incréments de 75) de l’augmentation du taux directeur. Jay Powell affirme que la hausse des taux n’est probablement pas terminée, ce qui pousse la « valeur terminale » du cycle de resserrement vers le haut (désormais au-dessus de 5%). Même discours en Europe où les taux directeurs augmentent également de 50 points de base. Madame Lagarde réaffirme un message « de faucon », promettant une poursuite du relèvement des taux aussi longtemps que l’inflation ne montre pas des signes tangibles de recul. Là encore la « valeur terminale » se cale entre 3,25 et 3,75%. Sans surprise, la Suisse ajuste également ses taux de 0,5% (à un niveau toujours très bas de 1% !) en indiquant une pression toujours élevée sur les prix, induisant la possibilité de la poursuite des relèvements de taux en 2023 (valeur terminale possible à 1,5%). La BNS informe également qu’elle a procédé à des ventes de devises étrangères afin de prévenir une dépréciation plus importante du franc. Comme évoqué précédemment durant l’automne, les marchés de taux retrouvent un véritable attrait aux yeux des investisseurs. Le choix des échéances et des segments reste essentiel dans la construction de l’exposition aux obligations. Le segment du crédit (y compris à haut rendement, américain et européen, avec des spreads de l’ordre de 500 points de base) a reconstitué un « coussin » de rendement leur permettant de bien résister à la hausse des taux directeurs et/ou l’augmentation des défauts (très probables en cas de ralentissement marqué de la croissance en 2023). Nous considérons également que les obligations en devises fortes des pays émergents (en faisant preuve de sélectivité) présentent un véritable attrait en raison de taux désormais très élevés.

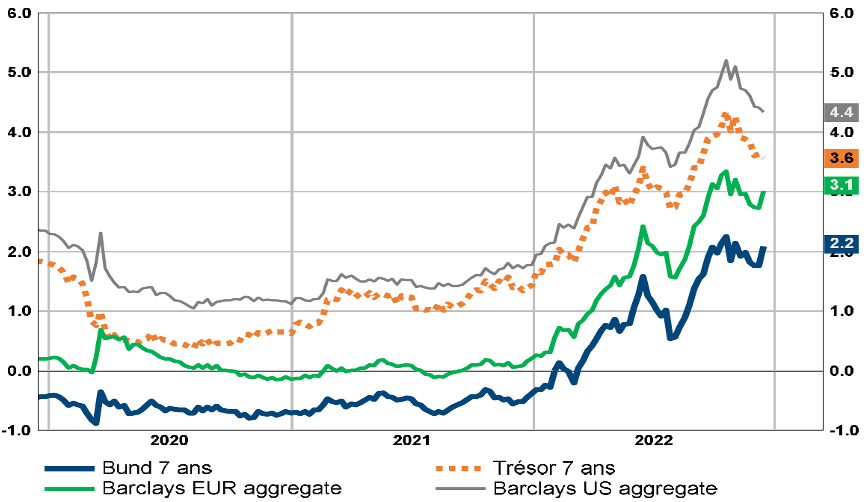

Rendements à l’échéance des obligations en euro et en dollar (en %)

Source : BCV

En Suisse enfin, les taux d’intérêt de référence suivent la tendance mondiale, mais dans une ampleur moindre. Le rendement la Confédération à 7 ans s’inscrit à nouveau à environ 1%. Le retour d’intérêt est encore modeste de la part des investisseurs pour les obligations de débiteurs privés de qualité.

Plus généralement dans les pays développés, les taux réels (calculés sur les attentes d’inflation de moyen terme) sont à nouveau positifs. Si la préférence du moment s’oriente vers un mix « souverain/crédit » axé sur la qualité et duration plutôt courte, l’extension vers des échéances plus longues (en cas de récession forte) ou de plus de crédit (en cas d’atterrissage en douceur de l’économie) sera considérée au cours de 2023. Historiquement, les inversions de courbe (comme nous l’observons actuellement aux Etats-Unis) constituent un signal avant-coureur de récession économique.

- L’impatience des investisseurs est patente à l’approche de chaque déclaration/décision des grands argentiers. La crainte d’un « overkill » est bien présente car l’effort (de resserrement) imposé à l’économie et aux marchés est déjà considérable. Nous observons (au travers des enquêtes auprès de grands investisseurs) que l’exposition aux actions s’ajuste progressivement à la baisse, afin de faire de la place aux marchés de taux qui ont retrouvé pas mal d’attrait. Sur le plan sectoriel, ce sont les secteurs plus défensifs qui gardent la préférence. Enfin, pour les devises, le dollar perd de sa superbe.

Positionnement (par rapport à la moyenne historique) des investisseurs selon la dernière enquête de BofA Global Fund Manager (décembre 2022)

Source : FT Unhedged/BofA Global Fund Managers Survey

Dans les marchés des actions, les indicateurs techniques s’améliorent lentement, mais la dynamique actuelle ne permet pas aux grands marchés de dépasser leurs résistances (comme la moyenne mobile des 200 jours, toujours descendante).

Nous envisageons une longue période de « bottoming » au cours des prochains trimestres. De leurs côtés, les marchés de taux devraient trouver leur équilibre dans la première moitié de l’année prochaine.

Le marché américain des actions (indice S&P500) sous-performe l’indice mondial et ne parvient pas à surpasser la moyenne mobile des 200 jours.

Source : Bloomberg Finance/Julius Baer

- Le resserrement monétaire et la montée des risques géopolitiques ont conduit à la réduction massive des multiples de valorisation. Nous considérons qu’une bonne partie de cet ajustement est désormais opérée, notamment en Asie et en Europe. Ce sera donc l’évolution des bénéfices des entreprises qui pilotera l’orientation des marchés. Ainsi, la sélectivité reste primordiale, le « pricing power » et/ou les canaux d’approvisionnement sûrs et prévisibles vont continuer à être scrutés de près. Nous continuons à privilégier la solidité des bilans, les positions de marché fortes et généralement les activités plus résilientes dans le contexte de tassement conjoncturel. Notre exposition dite « blend », tant au niveau des régions que des secteurs et des facteurs, reste tout à fait d’actualité. Les considérations de sécurité (approvisionnement, digitale, alimentaire, sanitaire) figurent au somment des priorités, tout comme la décarbonation de l’économie, l’automatisation et la digitalisation. L’exposition à des producteurs/fournisseurs en produits de base ou intermédiaires indispensables à la transition est maintenue. Les actions des pays émergents demeurent sous-pondérées, tout comme les actions chinoises, même si la configuration qui se dessine (faiblesse du dollar, sommet des taux) pourrait permettre à ce segment de se reprendre dans le courant de 2023. Des révisions plus sensibles à la baisse des attentes bénéficiaires globales (pas véritablement prises en compte dans les estimations actuelles des analystes, qui tablent sur une stagnation) pourraient amener les grands indices environ 10 % au-dessous des niveaux actuels. Si les plus bas niveaux atteints en 2022 s’avèrent résistants, le processus de « bottoming » se confirmera et permettra une reprise plus durable.

2022 est essentiellement une affaire de contraction des multiples, 2023 sera l’année des bénéfices ! Évolution des multiples de valorisation (graphique de gauche pour le S&P500 en rouge et le Stoxx50 en gris) et des primes de risque pour les actions (graphique de droite, différence entre rendement des bénéfices et taux souverains à 10 ans) : les caractéristiques de l’Europe sont largement plus favorables.

Source : Pictet Asset Management/factset/niveaux au 15.12.2022

- La détérioration des conditions financières et du mix croissance/inflation va se poursuivre dans les premiers mois de 2023. La stabilisation ne viendra que lorsque l’inflation reculera de manière convaincante, que l’emploi (surtout aux Etats-Unis) se tassera, ce qui permettra ainsi aux banques centrales de relâcher leur emprise monétaire. Il convient donc de continuer à rester vigilants et sélectifs dans l’avenir immédiat. Comme évoqué précédemment, si la récession s’avère plus profonde que prévue, la principale ligne de défense sera constituée d’obligations d’États et d’or. Si l’atterrissage peut se faire en douceur, les actions et le crédit (sélectivement) retrouveront une bonne dynamique de prix. La configuration des portefeuilles est appelée à changer à l’aune des nouveaux paramètres de taux et des priorités économiques et politiques.

- Au sein des actifs de diversification, les métaux précieux ont retrouvé un peu d’éclat à la faveur de la baisse du dollar. D’après les données fournies par le World Gold Council, les banques centrales ont procédé à des achats massifs d’or ces derniers mois, le plus gros volume des 55 dernières années ! Certains experts n’hésitent pas à faire référence à la fin des années 60, période caractérisée par une augmentation de la défiance à l’égard des grandes devises. Aujourd’hui, c’est certainement la fracture dont nous parlons plus haut qui incite certains pays à diversifier leurs avoirs en dehors des grandes devises occidentales. En tout état de cause, les métaux précieux ont constitué (et vont certainement encore constituer) un actif de stabilisation dans les portefeuilles. Les cours des matières premières énergétiques demeurent très volatiles dans des marchés nerveux. Nous constatons cependant que les réseaux d’approvisionnement se reconstituent, le pétrole russe circulant auprès des pays alignés (pour ensuite revenir dans le système mondial…). Les métaux industriels (qui entrent dans la composition des éléments de base de la transition énergétique) évoluent également de manière assez erratique, mais resteront largement demandés au cours de prochaines années.

Dans le contexte d’inflation plus marquée, les actifs réels de qualité sont à privilégier. Toutefois, la hausse sans précédent des taux induit des valeurs d’actif nettes en tassement (taux de capitalisation plus élevés) et affaiblit les acteurs qui doivent se refinancer en ce moment. Nous conservons notre exposition à l’immobilier coté de qualité, en Suisse et à l’étranger, dans une perspective à moyen terme.

- Le franc suisse maintient bien sa position de devise forte dans le contexte politique et financier incertain du moment. De son côté, le billet vert confirme son essoufflement à mesure que les autres grandes banques centrales ajustent à la hausse leurs taux directeurs. Par ailleurs, le dollar avait atteint un niveau record de cherté qui le rendait vulnérable à des prises de profit. L’accélération de cette faiblesse coïncide également avec les mesures de relance de la Chine et le changement de paramétrage de la politique de « contrôle de la courbe des taux » de la Banque du Japon. Ainsi, le yen s’est également fortement repris, prenant ainsi de nombreux investisseurs à contre-pied. Le resserrement monétaire étant désormais généralisé, c’est le différentiel de taux à court terme (et d’inflation) qui détermine la préférence des investisseurs.

***

La phase de transition vers une configuration économique et politique profondément modifiée (fracture idéologique, nouveaux besoins de sécurité, nouveaux circuits commerciaux) se poursuivra en 2023. Pour l’heure, nous maintenons notre approche plus défensive. Nous demeurons patients et sélectifs, tout en profitant de la rémunération revenue dans les marchés de taux (pour attendre plus de clarté sur le cycle et la politique monétaire). Nous avons convenu avec nos partenaires d’une allocation stratégique modifiée et désormais plus adaptée à la configuration actuelle (taux plus élevés, valorisation des actions en phase d’ajustement, croissance plus modeste). Nous constatons que les espérances de rendement/performance se sont considérablement améliorées (de près de 100 points de base sur 5 à 7 ans, par rapport aux exercices précédents), nous incitant à re-balancer nos allocations : diminution des actions (plutôt les segments les plus chers et les actions émergentes) et des obligations convertibles (en raison de leur profil un peu trop « growth » en ce moment) en faveur d’un mix d’obligations « souverain/crédit de qualité/haut rendement ». Dans nos portefeuilles diversifiés, une répartition équilibrée entre actions (de l’ordre de 30 à 35 %), obligations (25 à 35%) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) nous permet d’aborder les enjeux de 2023 et au-delà avec confiance et résilience. Le changement de régime (plus d’inflation, des taux d’intérêt plus élevés, persistance de risques géopolitiques, etc…), que nous percevons comme durable, va encore créer beaucoup d’incertitude et de la volatilité dans l’avenir proche.

Tannay, le 6 janvier 2023

Serge Ledermann