Nouveau régime ou correction passagère ?

Chronique des marchés Février 2018

Janvier dans la foulée de 2017

Les marchés des actions ont poursuivi leur poussée de 2017 dans les premières semaines de 2018 avec un clair parfum d’euphorie, portés par les élans de la réforme fiscale américaine. Ils ont alors atteint des niveaux de » sur-achat » importants. De leur côté, les marchés obligataires, dans leur rôle de « gendarme » des marchés financiers, ont commencé à manifester en cours de mois (par la hausse des rendements) des signes de nervosité. Parallèlement, le dollar US a accéléré sa dépréciation généralisée, signe de défiance des investisseurs étrangers.

En résumé, janvier fut positif, mais les premiers signes de turbulences sont apparus !

Performances de janvier 2018 en devises locales

Qui a sonné la fin de la récréation ?

La panique s’est emparée des marchés financiers dès les premiers jours de février, lorsque les taux longs américains ont pris l’ascenseur (passant subitement de 2,4 à 2,8%), les investisseurs craignant soudain le retour de l’inflation et potentiellement des effets néfastes de la réforme fiscale sur le budget de l’Etat dès 2018. La correction tant attendue, mais comme toujours pas vraiment souhaitée, s’est déclenchée ! Le calme troublant qui régnait sur les marchés depuis de si nombreux mois s’est transformé en quelques jours en pics de fièvre sur la volatilité. Ce changement de régime est le principal responsable des mouvements erratiques des derniers jours.

Reprenons tous les éléments d’analyse dans l’ordre :

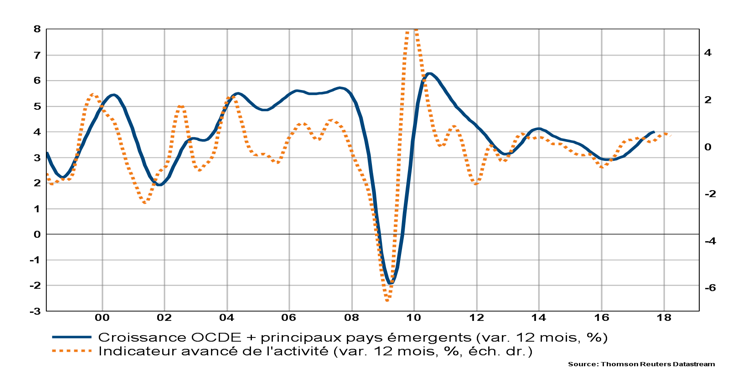

1. La croissance mondiale reste soutenue (grâce à la bonne tenue de l’emploi et une légère reprise de l’investissement) pour la majeure partie de 2018. L’inflation est attendue en progression modérée au moment où les banques centrales s’engagent résolument vers la normalisation.

Les indicateurs avancés sont bien orientés pour 2018 – Source : BCV

2. Dans leur grande majorité, les investisseurs ont intégré les éléments de soutien qui ont prévalu pour l’essentiel de la période qui a suivi la « Grande Crise Financière » : politiques monétaires très accommodantes, taux proches de zéro et inflation contenue. Ils ont par conséquent augmenté leur exposition aux actifs dits risqués (actions et crédit en particulier) encouragés par un niveau de volatilité « durablement » bas.

3. La conséquence de cette configuration favorable pour les actifs financiers est que « tout est devenu cher » (ou relativement cher), donc vulnérable à toute tension sur les rendements obligataires. La remontée récente des taux d’intérêt aux Etats-Unis opère donc un « rebasing » (passage à une nouvelle base d’évaluation relative) des classes d’actifs les unes par rapport aux autres, pour autant que le niveau actuel des taux constitue la nouvelle base. En d’autres termes, nous assistons à un ajustement brutal qui pourrait précéder le rééquilibrage des portefeuilles.

4. L’épicentre de la « panique » est concentré sur les marchés des actions. Au cours de la semaine du 5 février, la plupart d’entre eux sont entrés en mode « correction » (c’est-à-dire en baisse de plus de 10% par rapport à leurs sommets récents). Dans le même temps, les marchés de crédit, des changes, voir des taux souverains, ont peu bougé.

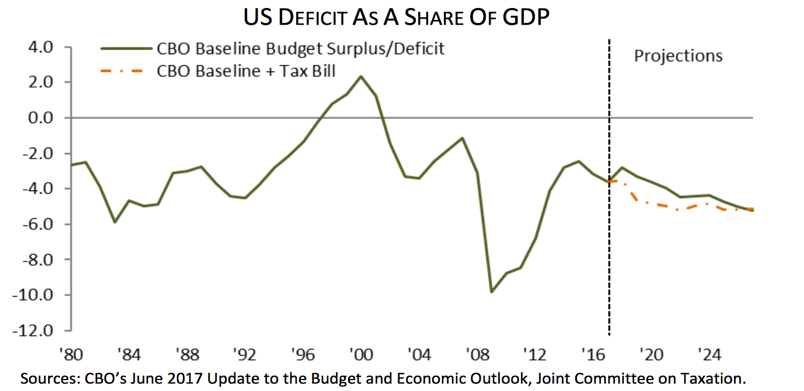

5. Les éléments fondamentaux qui justifient un niveau plus élevé pour l’ensemble de la courbe américaine sont les annonces de hausse des taux directeurs (probablement 3 en 2018), la réduction du bilan de la Fed (désormais programmée), la hausse des salaires (apparente dans les données économiques récentes) et enfin la perspective de déficits budgétaires dans le cadre de la réforme fiscale.

Les experts tablent sur un creusement significatif du déficit budgétaire aux Etats-Unis (graphique exprimé en % du PNB) – Source : Cornerstone Macro

6. Le processus d’ajustement des fondamentaux de base (croissance, inflation, taux, bénéfices) est finalement assez logique.

Dès lors pourquoi une réaction si brutale ? Le mouvement haussier des taux américains et la baisse marquée (mais ordonnée dans un premier temps) des actions ont été le déclencheur d’un autre phénomène : la hausse massive des indicateurs de volatilité provoquant des déséquilibres de construction et de prix pour de nombreux produits financiers basés sur cette même volatilité. Comme toujours dans l’histoire des marchés, les épisodes de baisses brutales mettent au grand jour les « mains faibles » ou les « participants à levier » qui deviennent par voie de conséquence des « vendeurs forcés ».

C’est précisément ce qui se passe depuis le 5 février avec les produits financiers de volatilité (Exchange-Traded Products vendeurs de volatilité) qui ont dû couvrir en panique leurs positions dans un marché qui les fuyaient. Ceci est aussi vrai pour les produits de « Risk-Parity » qui doivent se repositionner (vendre les actifs risqués et acheter les actifs moins risqués) en cas de hausse importante de la volatilité. Il est difficile de quantifier les montants en jeu et le rythme des ajustements, mais on peut aisément conclure qu’ils sont suffisamment importants pour jouer un rôle déterminant dans le court terme.

Indicateur de volatilité impliciteVIX (sur 5 ans) pour l’Europe (gris) et les Etats-Unis (rouge) – Source: Pictet

Le retour des « gardiens des marchés obligataires » (bond vigilantes)

La correction est bienvenue si elle permet de remettre « un peu de sobriété dans une soirée qui commençait à être trop arrosée ». En une seule semaine, l’excès d’optimisme des investisseurs s’est transformé en excès de pessimisme. Le processus de rééquilibrage des marchés est donc clairement en cours. Le fameux contexte « Boucle d’Or » (voir nos précédentes chroniques) pourrait faire place à un nouveau régime : lente remontée des taux, mesures pondérées de resserrement monétaires (Fed en tête, mais suivi bientôt par BCE), fin de l’expansion des multiples de valorisation dans les marchés des actions, mais soutien toujours solide de la part des bénéfices des entreprises.

Pour l’heure, c’est l’élimination des produits de volatilité (VIX ETFs) mal-conçus ou futiles, qui anime la trajectoire des cours des actions dans les grandes places boursières. Si les purs produits de volatilité semblent être de taille relativement modeste, les stratégies de gestion basées sur la volatilité (Risk Parity, volatility-targeting) sont de tailles sensiblement plus élevées (estimées selon différentes sources à des montants supérieurs à 1’000 milliards de dollars US), et partant plus longues à repositionner.

Il n’en reste pas moins que l’origine des mouvements récents est à trouver dans la hausse des taux d’intérêt américains, en raison des craintes que l’inflation et l’augmentation du déficit budgétaire ne se traduisent par une remontée plus rapide des taux directeurs (et probablement des taux longs également). En effet, les fameux gardiens du temple de l’orthodoxie financière (les « bond vigilantes » comme on les appelle outre-Atlantique) semblent être de retour, en exigeant une meilleure rémunération pour prêter de l’argent à un gouvernement dépensier au moment où les risques d’inflation augmentent.

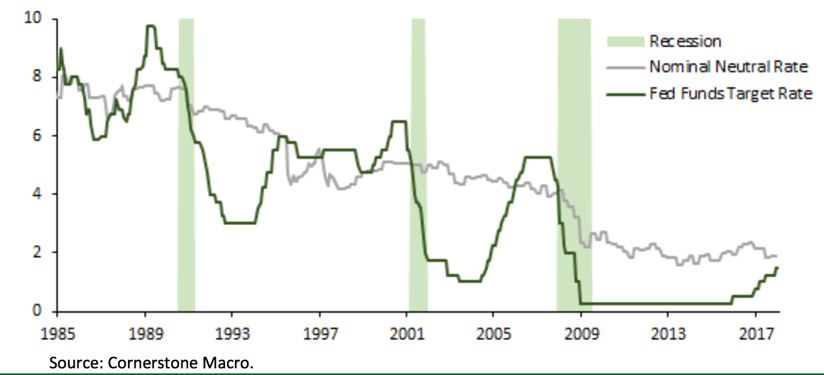

Quel actif a atteint un niveau de prix à nouveau attrayant ? Les reculs de cours sont particulièrement marqués dans des marchés d’actions. Ceux qui apparaissaient préalablement moins chers comme l’Europe, certains marchés émergents et surtout le Japon présentent déjà des points d’entrée intéressants. Dans les marchés de taux, le seul marché qui s’approche de sa valeur d’équilibre est celui du Trésor américain avec l’obligation à 10 ans dont le taux s’approche de 3% (qui correspond à la valeur finale du mouvement de la Fed !).

Historique des taux directeurs US (entre taux neutre et objectif de la Fed)

Le niveau de 3% semble constituer une valeur d’équilibre

Les marchés de crédit résistent bien, soutenus par la bonne tenue de l’économie mondiale et la modicité des défauts. Il faudra toutefois être plus attentif à la solidité des débiteurs dans un contexte de hausse des taux. Les fonds immobiliers subissent également des dégagements, eux aussi inquiétés par la remontée des taux. Dans le segment des matières premières, nous observons que l’or a peu bougé (pas d’effet valeur refuge) et que le prix du pétrole a fortement corrigé. Enfin dans les changes, le dollar US se reprend quelque peu, de même que le franc suisse (contre euro notamment), mais les mouvements sont assez faibles pour une période un peu tumultueuse. Il n’y a pas réellement d’effet de contagion, mais les marchés des actions peinent à se reprendre.

La correction des deux dernières semaines rappelle de manière opportune que la gestion du risque et la diversification restent les pierres angulaires de la gestion de portefeuilles balancés. La prudence à l’égard de produits financiers présentant des profils risque/rendement défavorables (comme les fameux « short vol ») ainsi que l’observation attentive d’indicateurs techniques (sur-achat ou complaisance) font partie de la discipline de chaque gérant. Comme évoqué, l’épisode actuel de volatilité et la prise en compte de la nouvelle donne ramènent tous les investisseurs sur terre.

En résumé, le contexte économico-financier demeure suffisamment robuste pour les prochains trimestres pour nous permettre d’exclure l’entrée dans un marché baissier durable ou l’imminence d’une récession.

Serge Ledermann

Tannay, le 12 février 2018