Il faut se tenir au bastingage (quand la houle se lève) !

Chronique des marchés Avril 2018

Il faut se tenir au bastingage (quand la houle se lève) !

En mer, lorsque la météo change, il convient de naviguer avec plus de prudence. La météo semble également changer sur les plans politiques et économiques. Les décisions se succèdent à un rythme effréné depuis quelques semaines : les « presque » accords sur le Brexit, l’accélération des mesures protectionnistes de l’administration Trump, les tensions diplomatiques entre la Russie et les principales capitales occidentales sur fond de « guerre froide », ou encore le voile qui se lève sur l’utilisation abusive de données personnelles par Facebook. 2017 apparaît donc encore plus clairement comme ayant bénéficié d’une configuration particulièrement favorable et somme toute assez unique. 2018 nous rappelle donc rapidement à certaines réalités moins agréables !

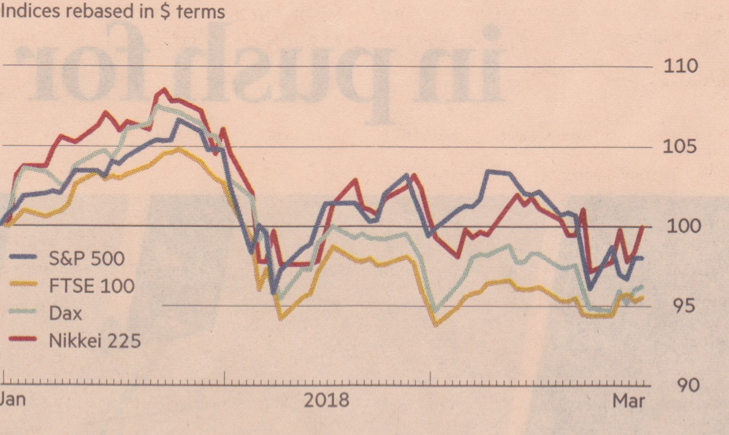

Le graphique publié fin mars par le Financial Times (voir ci-dessous) donne une bonne image de ce qui s’est passé sur les marchés des actions au cours du premier trimestre : euphorie, puis baisse brutale, volatilité et image différente suivant la devise dans laquelle les marchés sont exprimés (ici le dollar US). Avec cette référence, le Japon enregistre la meilleure performance (car le yen s’est fortement revalorisé) et les marchés européens font moins mauvaise figure (en raison du même phénomène). Lorsqu’on observe la même évolution en franc suisse (ou en monnaies locales), l’image est beaucoup moins plaisante car tous les grands marchés sont en baisse (entre 2 et 7%) sur le trimestre !

Evolution des principaux marchés des actions au cours du 1er trimestre 2018 (base USD)

Source : Financial Times 31 mars 2018

Une telle évolution ne s’était plus produite depuis début 2015. Les pays exportateurs ont plus souffert que la moyenne (la Suisse est en queue de peloton avec un recul de 6,8% pour le SMI). Enfin, les leaders de la hausse (principalement les valeurs technologiques) se sont également fortement tassées en mars (problèmes de Facebook, mais également un peu plus d’hésitation sur le niveau élevé de certaines évaluations). Le dollar américain, déjà bien hésitant en fin d’année dernière, poursuit son recul cette année (-2,1% contre CHF).

Trimestre plus difficile également pour les autres classes d’actifs, à l’exception des matières premières (exprimées en USD, qui ont bénéficié de la bonne tenue de l’or et du pétrole) : remontée des taux un peu partout, ce qui se traduit par une performance négative des principaux indices obligataires (à l’exception des obligations des pays émergents en devises locales). L’immobilier recule également en raison de son lien direct avec les taux d’intérêt. Difficile dès lors de générer une performance positive pour un portefeuille diversifié en francs suisses.

Source : DE Planification/rapport à fin mars 2018

Le début du changement de régime

Notre dernière chronique (mi-février 2018) faisait une large place à l’analyse de la chute brutale des marchés des actions qui avait suivi l’euphorie de janvier. S’il est difficile de réduire ce mouvement à une cause unique, la montée des craintes inflationnistes aux Etats-Unis et leur influence directe sur les taux en est toutefois bien l’origine. Le démontage un peu désordonné de nombreuses stratégies de vente à découvert de volatilité n’a fait qu’exacerber les dégagements. Par la suite, la reprise des cours a été timide et nous concluions, qu’à ce stade, il ne s’agissait que d’une correction boursière (baisse de 10%), car il n’y avait pas de contagion aux autres classes d’actifs.

Huit semaines plus tard, nous constatons que la situation générale – dans les principaux domaines observés – s’est dégradée de manière plus importante qu’initialement attendu :

a)

Sur le plan politique, la montée du bilatéralisme et le recentrage sur soi (prôné par Donald Trump) se traduit par des initiatives protectionnistes peu appréciées par les principaux « partenaires » commerciaux des Etats-Unis. Si ces annonces semblent essentiellement faire partie de la stratégie de négociation des Américains – et leur impact sur les attentes de croissance apparaît pour l’heure minime-, il n’en reste pas moins que ces tensions constituent une incertitude nouvelle pour les marchés. Dans ce contexte, l’arrivée au sein de l’administration américaine de personnalités aux idées « extrémistes » n’est pas faite pour rassurer… Par ailleurs et simultanément, nous observons avec une certaine crainte le renforcement des pouvoirs des leaders russes et chinois qui s’appuient sur des approches dirigistes et nationalistes. L’Europe est donc bien isolée, dans sa philosophie « multi-latéraliste », au moment précisément où elle négocie avec peine la sortie de la Grande-Bretagne de son Union. Le changement de régime dans les relations internationales est donc bien réel.

Enfin les révélations sur l’implication de Cambridge Analytica dans la campagne présidentielle américaine en faisant un usage – semble-t-il – abusif des données personnelles de millions d’Américains relance le débat sur la surveillance des FAANGs (Facebook, Apple, Amazon, Netflix et Google).

b)

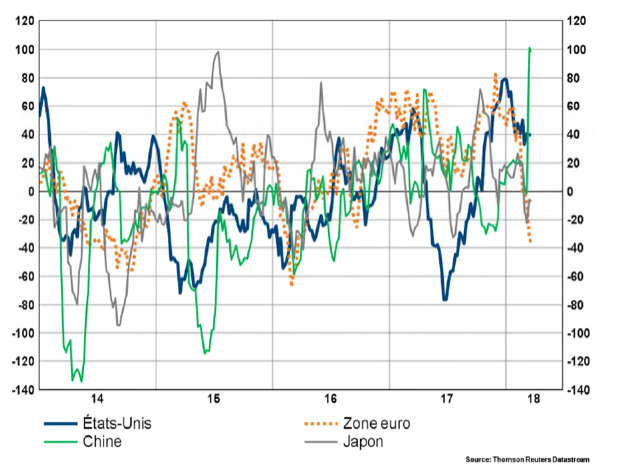

Sur le plan économique, les bonnes nouvelles conjoncturelles sont désormais bien prises en compte, les dernières statistiques étant plutôt un peu décevantes comme l’expriment les indicateurs de surprises économiques.

Bilan des surprises économiques : tout est en recul, sauf la Chine ( ?)

source : BCV

De nombreux experts modifient désormais leurs prévisions et parlent de sommet de croissance (« peak growth ») pour 2018 déjà. Pour l’heure, il n’y a pas lieu de s’attendre à un affaiblissement marqué de la croissance, mais plutôt d’un plateau, assez logique en phase tardive de cycle.

Par ailleurs, la modification du « policy mix » (fiscal et monétaire) aux Etats-Unis ne manque pas d’inquiéter. En effet, le retour des fameux « déficits jumeaux » (cumul du déficit commercial et du déficit des comptes courants), fruits de la stimulation fiscale en fin de cycle se traduit par une plus grande défiance vis-à-vis du dollar US.

c)

Sur le plan monétaire, la normalisation se poursuit aux Etats-Unis et « l’examen d’entrée » du nouveau président de la Réserve Fédérale s’est plutôt bien passé (il n’a effrayé personne !). Toutefois, l’expansion fiscale de l’administration Trump pourrait rapidement le mettre dans l’embarras, si l’inflation repartait fortement ou si les marchés financiers dévissaient… Parallèlement, la Banque Centrale Européenne fait également face à la nécessité croissante de « normaliser », le Japon restant quant à lui en retrait (comme la BNS d’ailleurs). De manière générale, la hausse des taux directeurs devrait continuer à se faire de manière très graduelle et sans surprise (c’est-à-dire « préparée »). Le régime monétaire est en mutation.

d)

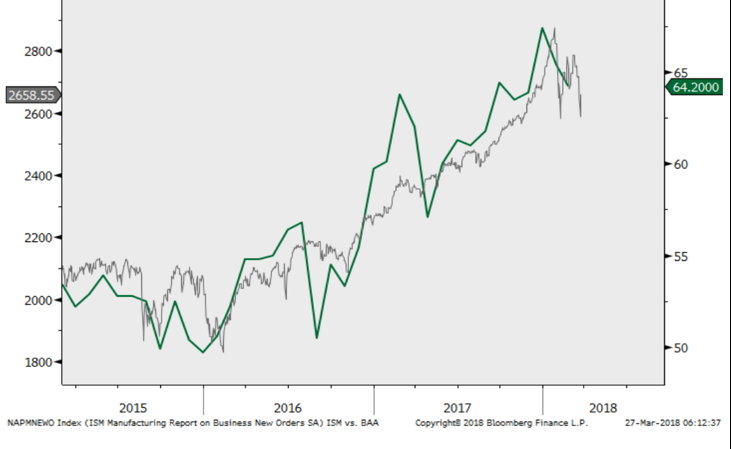

Sur le plan des marchés, le stress (comprenez la volatilité) est de retour après une longue période de somnolence. La montée des incertitudes (politiques et monétaires surtout) fragilise les certitudes de 2017 (comme « Boucle d’Or » ou « FOMO » fear of missing out). Ce n’est pas une surprise, tant le calme des derniers trimestres paraissait irréel. La modification de la toile de fond s’opère par petites touches, mais dans tous les domaines évoqués plus haut. Les éléments que nous regardons en priorité, ce sont le cycle économique (avec les indicateurs avancés) et les taux d’intérêt. En ce qui concerne le cycle, on peut certainement considérer qu’il est très avancé et probablement dans sa partie finale. C’est souvent à ce moment-là que la confusion apparaît, car l’inflation (souvent par le biais des salaires) ou les taux d’intérêt (pour freiner le cycle) sont en hausse, alors que les profits et les chiffres économiques restent bons. Les investisseurs sont gagnés par le doute et réagissent de manière plus émotionnelle à chaque moins bonne (ou mauvaise) nouvelle. Pour le moment, ce sont essentiellement les marchés des actions qui ont subi des baisses de cours marquées, ainsi que le dollar. Les autres classes d’actifs, obligations de débiteurs privés, obligations convertibles et obligations de pays émergents tiennent bien le coup !

Evolution de l’indice S&P 500 (ligne continue) et de l’indicateur ISM des entrées de commande à l’industrie (ligne verte) ; début d’affaiblissement des indicateurs avancés ?

Source : Cornerstone Macro

Se préparer à une asymétrie grandissante dans la distribution des gains et des pertes

Nous observons que le premier épisode de stress (début février) a touché simultanément les obligations souveraines et les actions (crainte de hausse de l’inflation). Le second épisode (courant mars) n’a concerné que les actions, les obligations souveraines jouant pleinement leur rôle de diversification (la crainte inflationniste semble passée pour le moment). Il est donc très important de rester raisonnablement diversifié. A cet égard, il est sain de conserver une certaine exposition aux débiteurs souverains (en privilégiant une duration longue pour offrir une véritable décorrélation en cas de baisse des actions), mais également une réelle diversification au sein de la poche obligataire, notamment dans les segments crédits, convertibles et marchés émergents. A nos yeux, les obligations convertibles conviennent parfaitement à cet environnement caractérisé par une hausse de la volatilité et une plus grande dispersion des risques.

L’exposition aux actions demeure significative, mais plus proche des expositions de moyen terme (réduire la sur-exposition) et de manière plus sélective. La configuration des marchés est en train de se modifier car les grands dominateurs des derniers mois, les FAANGs sont également en phase corrective. L’émergence d’un nouveau leadership se fait attendre ! Si on veut que la tendance haussière se poursuive, il faudrait soit une expansion de la base de titres sur laquelle elle repose ou l’émergence de secteurs qui prennent le relais. Sur un plan plus général, nous assistons à une contraction des multiples de valorisation, alors que les bénéfices continuent de progresser. Cette contraction n’est pas inhabituelle dans le contexte de hausse des taux/resserrement monétaire/stagnation ou baisse des indicateurs avancés.

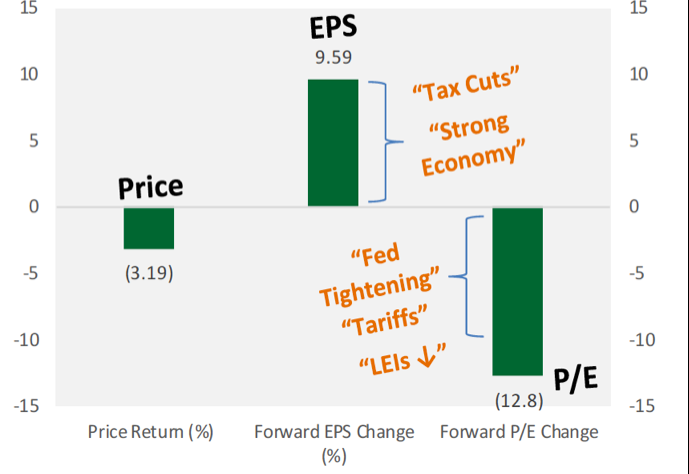

Décomposition de la performance des actions du S&P 500 depuis début 2018

Source : Cornerstone Macro

Il est donc conseillé de revoir la composition de son portefeuille en actions en favorisant les secteurs/titres présentant des caractéristiques de croissance/stabilité des revenus et bénéfices et un profil plutôt défensif (comme la santé, la consommation discrétionnaire, la technologie ou l’immobilier). Comme les multiples ne devraient plus augmenter, l’évolution des bénéfices sera le facteur déterminant de l’évolution des cours. Si le dollar US parvenait à se stabiliser, les actions européennes et japonaises devraient se reprendre assez violemment, tant l’évolution des bénéfices reste dynamique. Il semble bien que la tendance haussière soit remise en question, car les dégats « techniques » infligés aux marchés des actions sont importants. Nous nous attendons plutôt à une fourchette large de fluctuation (Trading Range) pour les prochains mois, qu’une hausse linéaire. La tendance globale reste largement dirigée par l’évolution du marché américain.

L’indice américain des actions est entré dans une marge de fluctuation

source : Cornerstone Macro

Même constat en ce qui concerne l’immobilier suisse coté, où la sélectivité est définitivement de mise, car l’expansion des primes (agios) n’est plus à l’ordre du jour, l’essentiel de la performance provenant des rendements. Dans ce contexte, l’observation attentive des taux de logements vacants et/ou du potentiel de rénovation/amélioration du rendement locatif sont prioritaires. Sélectivité également sur les marchés immobiliers étrangers où la compréhension pointue du positionnement dans le cycle et la nature des objets fera la différence.

Le changement des régimes évoqués plus haut doit se traduire par une revue complète des portefeuilles avec une adaptation à cette nouvelle donne qui requiert plus de sélectivité, plus d’asymétrie et probablement plus de prudence.

Serge Ledermann

1959 Advisors SA

Tannay, le 2 avril 2018