Le message de New York – Mars 2017

Février souffle le chaud et le froid… comme le Président Trump

La météo peut être très changeante en février à New York, le chaud et le froid soufflant parfois presque simultanément. A mon arrivée sur place au milieu du mois, la température était printanière et les badauds se promenaient en chemise. Deux jours plus tard, c’était le blizzard et l’arrêt presque total des activités : écoles et aéroports fermés, routes gelées et encombrées par les véhicules accidentés !

La visite d’une partie de mon réseau (économistes, analystes, gérants) outre-Atlantique figurait parmi mes priorités du début d’année : il s’agissait de mieux comprendre les enjeux réels de la feuille de route de la nouvelle administration. Tous mes interlocuteurs semblent embarrassés par le comportement et l’image projetée (notamment à l’étranger) par le nouveau Président. Mais au-delà du profil inconventionnel, presque (irritant, du Président Trump, chacun se concentre sur l’essentiel, à savoir le programme de la nouvelle équipe au pouvoir et, partant, son influence sur l’évolution conjoncturelle.

Force est de constater que le Président Trump n’est pas différent du candidat Trump. Il est en claire rupture avec les usages du poste, avec la presse, et dans ses relations avec les chambres. Surprendre, agir (de manière presque frénétique, comme ses 29 décrets signés en 5 semaines le démontrent), souffler le chaud et le froid, voilà la méthode ! Plus une approche de négociateur que de diplomate.

Le « Trump rally » est un trompe-l’œil !

Les premiers éléments du programme du nouveau Président ont donné lieu à la création d’un nouveau terme, « Trumpflation », qui caractérise la relance fiscale à la mode Trump. En effet, les trois initiatives majeures sont la réforme fiscale (surtout la baisse de la fiscalité des entreprises et la modification du modèle de prélèvement), la déréglementation et les dépenses d’infrastructure. Suivant la méthode et l’ampleur des mesures, les répercussions sur les entreprises américaines et partant la bourse peuvent être majeures. Toutefois, quelles que soient ces mesures, elles ne devraient avoir qu’une faible portée sur l’exercice 2017, mais donner probablement leur plein effet dès 2018. A nos yeux, le principal élément qui va changer la donne est la réforme fiscale, de nature à donner un coup de fouet (à moyen et long terme) tant aux entreprises qu’aux particuliers.

Le traditionnel discours sur l’état de l’Union (le 28 février dernier) était donc fermement attendu afin de trouver un peu plus d’éléments concrets sur la mise en œuvre du plan. Toujours rien de bien précis dans ce domaine, mais une bonne surprise toutefois, à savoir une vraie posture présidentielle remarquée par l’ensemble des médias. Je ne résiste pas à partager ici les commentaires du Figaro de Paris : « Le chef d’Etat américain a-t-il troqué pour de bon les oripeaux de saltimbanque égaré en politique au profit d’un costume présidentiel taillé à sa mesure ? ». Il reste encore certains réglages comme la stratégie et le discours sur le plan de la politique extérieure et des relations internationales.

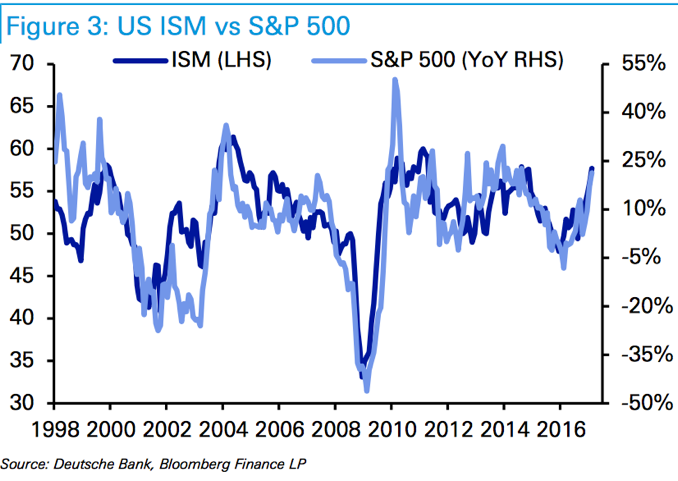

Autre particularité de ce Président, il fait souvent référence à la bourse (qui enregistre une série impressionnante de sommets) pour valider ses initiatives et sa méthode. Il s’agit d’une politique de communication très dangereuse (notamment quand la tendance se retournera…). Pour l’heure, la bonne orientation de la bourse américaine est avant tout due à l’amélioration sensible des indicateurs cycliques, tendance clairement observée depuis … l’été dernier !

L’indice de la bourse US suit fidèlement les indicateurs avancés sur la durée

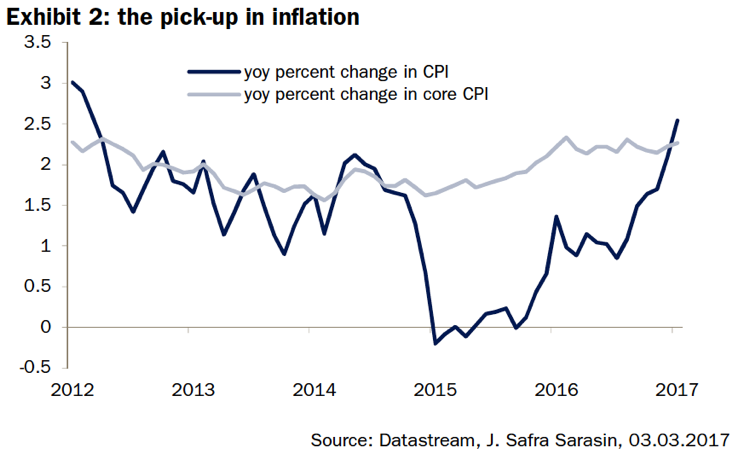

Cette amélioration ne touche pas que les Etats-Unis, mais est plus globale puisqu’on observe en Europe une reprise réelle des indicateurs des directeurs d’achat et un recul généralisé du chômage. On relève également l’effet positif des mesures de relance en Chine. Cette reprise à l’échelon mondial s’appuie donc sur une base large de régions, mais elle s’accompagne des effets induits classiques, à savoir la remontée des taux et des prix des principales matières premières. En effet, l’inflation est en hausse et dépasse désormais les objectifs des banques centrales, comme en Allemagne par exemple où le chiffre de février s’inscrit à 2,2% ou au Japon à 0,4% (chiffres année sur année) !

Comment évaluer alors les enjeux politiques que vont affronter les électeurs européens ? Le vote anglais sur le Brexit et la montée du populisme (très clairement anti-européen) dans de nombreux pays font craindre une remise en question fondamentale du modèle « communautaire ». Quelle que soit l’issue des scrutins, ce modèle est en bout de course et doit impérativement être revu. Dans l’intervalle, la Banque Centrale Européenne veille en maintenant sa politique accommodante. Ce décalage de politique monétaire entre les Etats-Unis (en resserrement) et l’Europe et le Japon (en accommodation marquée) offre un soutien solide à la devise américaine.

L’inflation de base reste stable, mais l’inflation « officielle » est en hausse marquée

La valorisation n’est pas un facteur déterminant … jusqu’à ce qu’elle le devienne

La bonne tenue de la bourse depuis quelques mois est surtout le résultat de l’amélioration des indicateurs économiques, mais cette situation pourrait bien ne pas durer au-delà du premier trimestre 2017. C’est l’avis de certains experts qui observent aux Etats-Unis la tension des conditions financières (qui précède généralement le repli de l’activité), avec notamment la remontée des taux d’intérêt (la Réserve Fédérale a quasiment confirmé une action en mars). Ce changement de régime sur les taux d’intérêt se traduira rapidement par une contraction des multiples de valorisation, contraction qui ne pourra pas être compensée par la croissance des bénéfices. Autre interrogation, la rotation sectorielle en faveur des titres « value » depuis l’automne dernier semble s’essouffler, signe précurseur d’une fin de la hausse cyclique. Sur base historique, le multiple actuel de valorisation du marché américain (20 fois les bénéfices passés, ou encore 18 fois les bénéfices attendus) ne laisse que peu de potentiel de hausse aux prix des actions (entre 2 et 4%). Pour l’heure, les investisseurs semblent peu se préoccuper des niveaux de valorisation, car plus intéressés par le « momentum » et les promesses de la nouvelle administration. Dans ce contexte, les flux de fonds en direction des actions ont repris massivement depuis octobre, avec une préférence marquée, une fois n’est pas coutume, pour l’Europe.

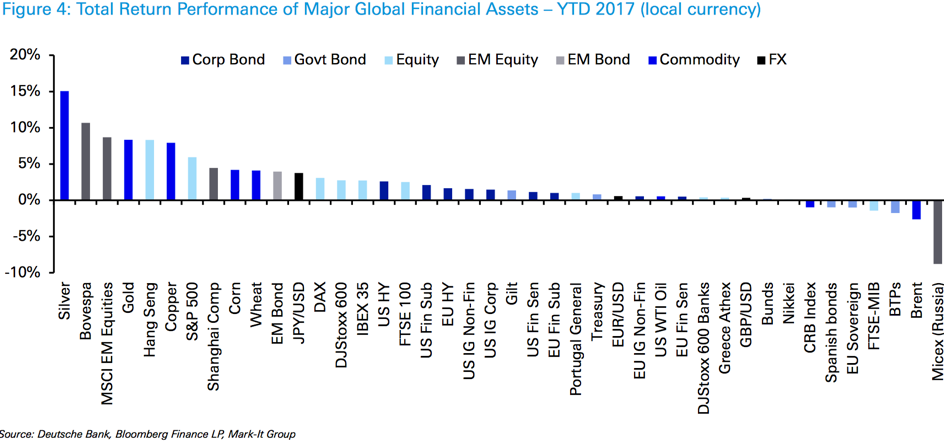

Le début de l’année boursière est particulièrement dynamique avec une majorité de classes/sous-classes d’actifs dans le vert. La palme revient encore aux actifs les plus cycliques comme les métaux précieux, le cuivre, les actions et obligations des pays émergents et les actions américaines. A la traîne, on trouve les obligations souveraines ce qui démontre le changement de régime des marchés de taux.

Performance en devises locales des principaux indices de marchés à fin février 2017

La volatilité des principales classes d’actifs reste basse, ce qui ne manque pas d’interpeler. Les indicateurs techniques de nombreux marchés sont actuellement assez tendus et incitent à une certaine prudence, voire des prises de profit opportunistes. Comme les objectifs de rendement de nombreux acteurs, autant institutionnels que privés, sont déjà atteints après deux mois dans l’exercice annuel, il existe de bonnes raisons d’apporter un peu plus d’asymétrie dans les portefeuilles diversifiés. Les stratégies de portage restent valables, mais il ne faut pas en attendre des plus-values importantes dans la mesure où le resserrement des « spreads » est probablement totalement exploité.

Serge Ledermann

1959 Advisors SA

Tannay, le 3 mars 2017