Que reste-t-il du (soit-disant) rallye « Trump » ?

Poursuite de la hausse non sans une certaine complaisance

Le mois d’avril est plein d’enseignements, mais peut-être pas ceux qui étaient attendus.

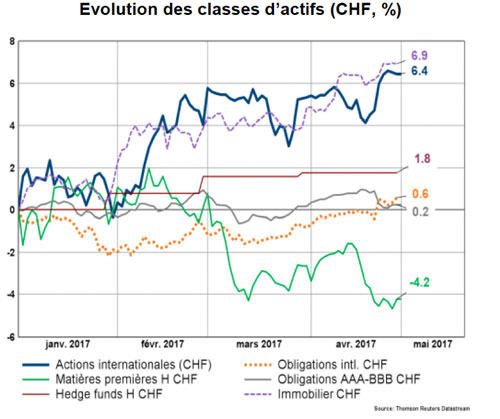

Si le mois marque le retour de la dynamique haussière (avec une longue liste d’actifs enregistrant une performance positive), l’observation fine confirme certaines tendances lourdes amorcées précédemment : les taux longs américains sont en recul pour le 3ème mois consécutif, le pétrole et le cuivre (traditionnellement des indicateurs de la croissance économique mondiale) sont en baisse depuis plus de deux mois, le dollar US poursuit également son repli (ce qui permet à l’or de continuer à monter) et enfin les valeurs boursières les meilleur marché (« Value ») sous-performent à nouveau clairement depuis près de 3 mois.

Le positionnement de portefeuille favorable à la relance (« reflation trade ») ne fonctionne plus… Parallèlement l’indicateur de risque préféré des investisseurs (VIX, indicateur de volatilité) enregistre en fin de mois son plus bas niveau historique ! Autre facteur troublant, la somme des 5 plus grandes capitalisations de l’indice S&P 500 surpasse le montant des 250 plus petites sociétés du même indice, ce qui n’est arrivé qu’à de rares occasions dans l’histoire de cet indicateur. En général, cela veut dire, soit que les grands titres sont très (trop) chers (et partant mûrs pour une correction), ou que le marché est trop concentré et va rapidement « manquer de jus ». En tout état de cause, ce sont des signes de marché fatigué.

Rien de tel pour l’heure en Europe qui semble (pour une fois) faire l’unanimité des investisseurs, tel que le démontrent les flux importants et réguliers depuis quelques semaines (en partie au détriment des flux en direction des Etats-Unis).

Sur le plan plus local, les actions suisses poursuivent leur envolée (+10,1% depuis le début de l’année, notamment dans son segment des petites et moyennes entreprises qui semblent désormais en lévitation (+16% !). L’immobilier coté continue pour sa part de s’illustrer avec un score de près de 7% sur 4 mois.

L’écart se creuse entre les actions et les matières premières

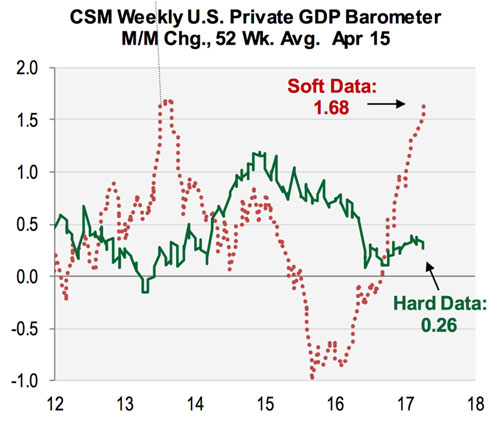

La différence entre les facteurs « soft » et les facteurs « hard » !

Aux Etats-Unis surtout, l’année 2017 a commencé sur les chapeaux de roue en termes d’indices de confiance, tant chez les consommateurs que chez les chefs d’entreprise. On parle ici de facteurs « soft » car il s’agit essentiellement de perceptions ou de sentiments. Cet élan de positivisme émanait des promesses (allègements bureaucratiques, baisses d’impôts, plans d’investissement) du désormais Président Trump.

De leur côté, les indicateurs avancés (qui prédisent assez bien l’évolution du PIB) ne s’amélioraient que timidement, alors que les statistiques réelles ne font état que d’une croissance molle. En effet, la progression du PNB ne s’inscrit qu’en hausse modeste à 0,7% au premier trimestre, avec notamment une consommation des ménages en berne (malgré des indicateurs de confiance au plus haut !).

Indicateurs développés par Cornerstone Macro entre données soft et hard

En l’absence de mesures concrètes et rapides concernant la réforme fiscale, il faut s’attendre dans l’immédiat à une croissance économique au mieux atone (plutôt en fin de cycle), notamment dans le contexte de la normalisation annoncée de la politique monétaire. Nous nous attendons à une convergence rapide du soft (à la baisse) vers le hard (comme en 2013).

Le tableau est un peu meilleur en Europe, qui profite largement des taux toujours très bas et de la faiblesse relative (en 2016) de l’euro. Le programme d’assouplissement monétaire (couplé à l’abandon des mesures de contraintes fiscales en 2014) porte ses fruits puisque les conditions et le volume de crédits se sont considérablement améliorés. Ces meilleures conditions devraient permettre une accélération des mesures structurelles, une fois les échéances électorales passées.

Le Japon de son côté bénéficie de la reprise manufacturière mondiale, soutenue assez largement par les mesures de relance de la Chine en 2016. Ces mesures semblent toutefois clairement s’essouffler comme en témoigne le repli significatif du prix de nombreuses matières premières ces dernières semaines, énergie et cuivre en tête. Par ailleurs, la banque centrale chinoise a clairement resserré le crédit récemment. L’essor conjoncturel synchronisé qui a porté la croissance et les marchés des actions va certainement rencontrer une période de calme ces prochains mois (jusqu’à l’automne), même si à ce stade il ne permet pas d’anticiper une récession imminente.

Les banques centrales préparent la normalisation

Le retour à une certaine forme de « normalité » des politiques monétaires et de taille des bilans reste au sommet des priorités des banques centrales, notamment aux Etats-Unis, mais également (de manière moins insistante) en Europe. La méthode et le rythme restent toutefois de grandes interrogations, car personne ne veut « casser » le retour à cette croissance plus généralisée. L’objectif de la Réserve Fédérale est d’agir de manière graduelle, prévisible et neutre en opérant sur le réinvestissement (ou non) des emprunts et intérêts arrivant à échéance.

En Europe, la situation est différente, mais la Banque Centrale envisage de réduire les achats d’obligations et/ou d’augmenter progressivement le taux de dépôt. Aucun mouvement brutal n’est donc à attendre, mais la remontée des taux est engagée.

La valorisation de nombreux marchés (actions et obligations) est exigeante !

Depuis que les banques centrales ont pris la main sur les marchés financiers (post-crise 2008), les mesures classiques de valorisation des actifs financiers sont rangées au fond des bibliothèques, car ne démontrant plus leur acuité… Quand les marchés de taux sont chers, cela se répercute sur la relative cherté des grands marchés des actions.

Ainsi, le gérant Bridgewater explique dans un récent papier d’analyse historique que le portefeuille 60/40 (pour les proportions relatives en actions et obligations) aux Etats-Unis a généré au cours des 8 dernières années un excédent très important par rapport à sa performance théorique attendue (selon les méthodes classiques). En effet, le portefeuille en question a largement bénéficié de la baisse massive des taux d’intérêt et de la compression des primes de risque (en raison de la hausse des valorisations des actions). Ces deux actions simultanées ne pourront pas se répéter dans le futur immédiat et partant, les rendements générés devraient être au mieux modestes pour les années à venir.

Les indicateurs avancés en Europe restent bien orientés, alors qu’ils ont tourné aux Etats-Unis depuis février

Si la dynamique de hausse reste bonne en Europe, elle s’est considérablement ralentie aux Etats-Unis et dans une certaine mesure dans les pays émergents. Il faut dès lors observer attentivement les indicateurs avancés les plus significatifs, soit le rythme de normalisation des politiques monétaires (et l’impact sur les taux), de même que, par le biais des indicateurs PMI, l’évolution du cycle (et son influence sur les bénéfices des sociétés),. A elle seule, une valorisation élevée n’est pas de nature à engendrer une correction !

Diversification et asymétrie

Les objectifs annuels de performance (fixés avec les clients en fonction des attentes réalistes des principales classes d’actifs) sont atteints à la fin de mois d’avril ! Il convient dès lors – malgré le climat relativement serein qui semble régner en ce moment – de solidifier le résultat sans pour autant augmenter massivement le niveau de liquidité des portefeuilles. Le maintien d’une bonne diversification entre les différentes classes d’actifs en augmentant les profils asymétriques (obligations convertibles, spreads de crédit et dans une certaine mesure immobilier coté) et la réduction de l’allocation aux actifs les plus risqués (actions et obligations souveraines européennes notamment) est recommandée.

L’optimisme béat lié aux promesses du candidat Trump fait déjà partie du passé, les risques liés aux élections européennes se dissipent, mais les risques géopolitiques demeurent. Comme ces derniers sont essentiellement binaires et impossibles à protéger, la diversification (en conservant notamment une exposition raisonnable aux bons du Trésor à longue échéance, à l’or et au yen ) joue pleinement son rôle.

Serge Ledermann

1959 Advisors SA, 1295 Tannay