La pandémie n’est pas finie, mais la normalisation des conditions financières est engagée

Chronique des marchés Janvier 2022 – Serge Ledermann | 04.01.2022

Décembre 2021 : marchés boursiers en hausse malgré la bousculade de fin d’année

L’année 2021 se termine presque comme elle avait commencé, soit sous l’égide de la pandémie. Après d’agréables moments d’accalmie (durant l’été sous nos latitudes), la dissémination rapide de la nouvelle souche Omicron depuis fin novembre se traduit par de nouvelles contraintes de mouvement et un risque accru d’engorgement des soins. Si la réponse scientifique a été aussi spectaculaire que rapide (développement et production de vaccins révolutionnaires), elle s’est heurtée à une résistance morale (assez inattendue), capable de créer des fractures politiques et sociales. Pour le reste, l’économie mondiale est sortie de la récession « organisée » de 2020 avec une vigueur remarquable (alimentée par les divers plans de soutien monétaire et de relance fiscale). La vigueur est telle qu’elle a déclenché une flambée des prix sur de nombreux fronts, résultat d’une demande de biens chauffée à blanc et d’une réponse de l’offre partiellement inélastique et confrontée à des contraintes de logistique. La dynamique conjoncturelle étant de retour, les banques centrales, en toute logique, retirent (ou annoncent le retrait) les mesures exceptionnelles mises en place l’an dernier. Malgré tous ces aléas, mais surtout grâce aux efforts monétaires et fiscaux (qui se sont traduits par une reprise vigoureuse), les marchés financiers (principalement les marchés des actions) enregistrent une troisième année consécutive de gains solides. Sous la surface toutefois, nous observons des mouvements massifs de rotation ou de défiance à l’égard des grands gagnants de 2020 (souvent des titres qualifiés de « hyper-growth » largement surévalués) notamment.

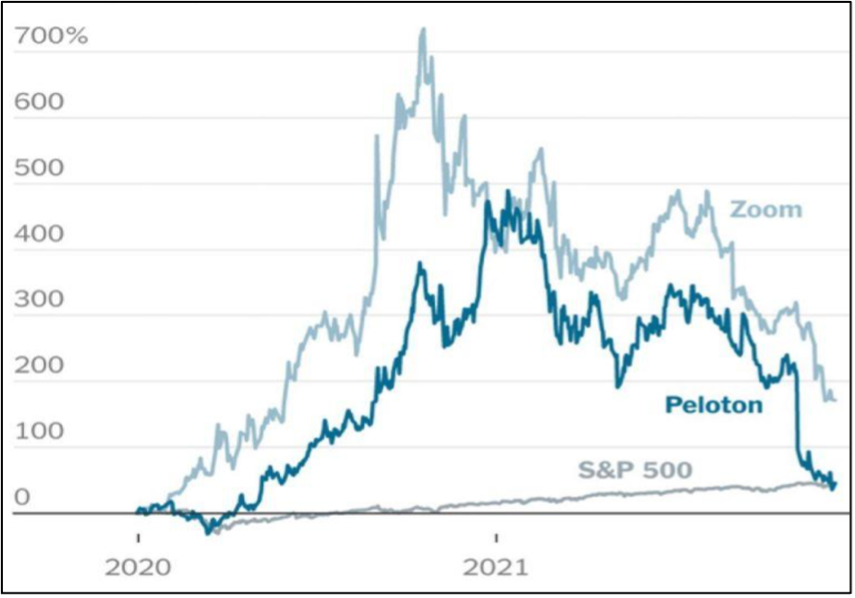

Performance de deux titres « vedettes » de 2020 (sur le thème confinement) par rapport à l’indice S&P 500 : Grosse correction après l’envolée stellaire de 2020 !

Source: Syz Research/Santieo/The New York Times

A titre d’exemple, lors de la semaine avant Noël où l’indice S&P500 a franchi un nouveau sommet, 334 titres composant cet indice touchaient leur plus bas niveau sur 12 mois ! De leur côté, les marchés de taux font essentiellement du sur-place, ce qui est assez inhabituel dans cet environnement de forte croissance et de reprise marquée de l’inflation.

Décembre s’avère être un excellent mois, malgré un départ chaotique (Omicron, Tapering confirmé et les prix de l’énergie qui remontent fortement). La hausse des actions est généralisée et – une fois de plus – menée par Wall Street, mais c’est finalement l’Europe qui enregistre le meilleur score mensuel. L’immobilier coté se reprend également, car c’est un actif qui fonctionne assez bien en période d’inflation modérée. Les obligations continuent leur érosion lente, mais sont relativement résistantes face au « pivot » monétaire. Enfin, au niveau des devises, le franc suisse gagne encore quelques couleurs. Il traite désormais à sa valeur d’équilibre théorique par rapport à l’euro.

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.12.2021, en devises locales)

Source : XO Investments

Omicron et « faster tapering » peuvent-il faire bon ménage ?

La pandémie revient au premier plan juste avant les fêtes. La cinquième vague (avant l’irruption d’Omicron…) est désormais bien établie dans de nombreux pays (Amérique du Nord, Europe, Asie). Elle impose de nouvelles mesures de contraintes qui vont indéniablement ralentir la conjoncture. Nous attendons une incidence plus modérée et (espérons-le) plus courte qu’au cours des vagues précédentes. Les informations des pays qui ont réagi les premiers démontrent l’efficacité de la 3e dose (si on la prend…) pour casser le lien entre le nombre d’infections et de patients hospitalisés. Les prochaines semaines seront particulièrement délicates dans la mesure où la multiplication des contaminations mettra immanquablement les systèmes de santé sous pression, et partant les gouvernements qui doivent agir. Si Omicron se transmet à une large échelle, il semble moins nocif. Par ailleurs, les fabricants d’ARNm semblent en mesure de répondre rapidement à ce nouveau profil.

Les indicateurs avancés de l’activité se tassent mais conservent des niveaux élevés (indices PMI manufacturiers, décembre 2021)

Source : Quilvest Wealth Management

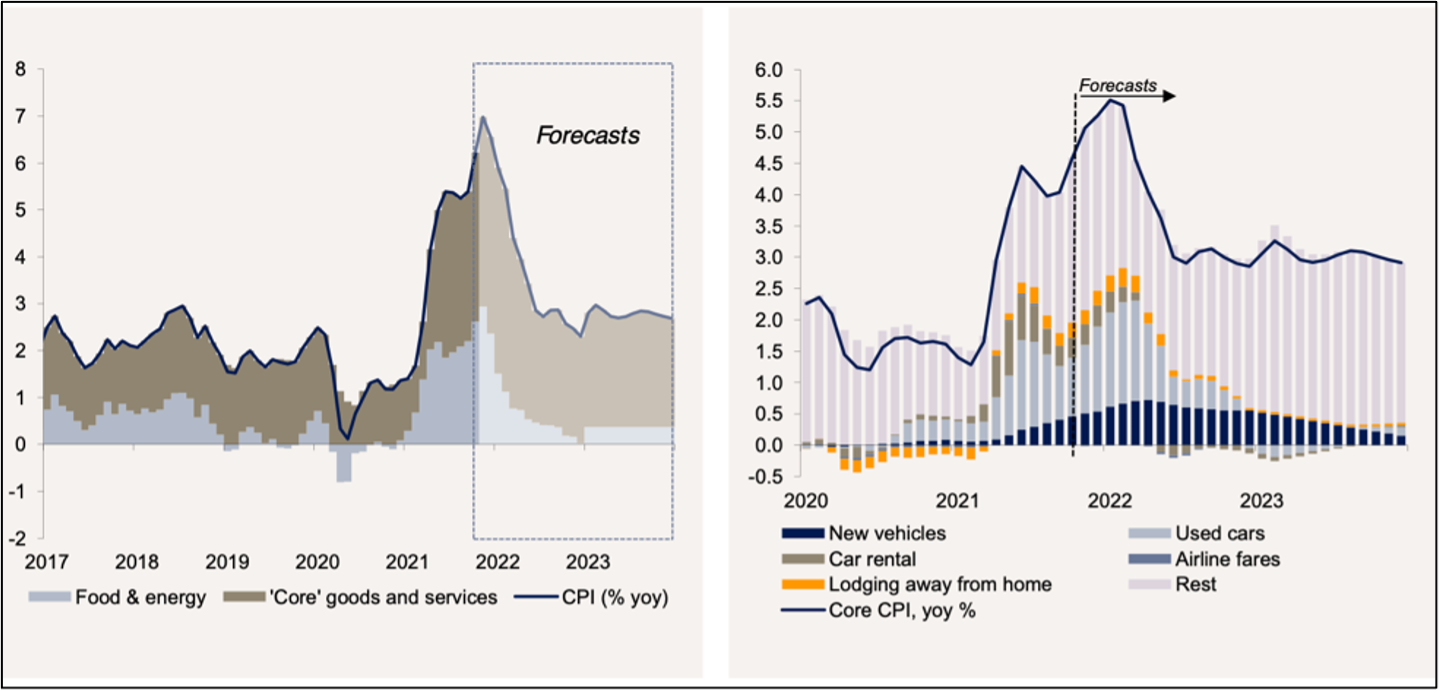

Sur le plan économique, l’impact de la 5ème vague se fait à peine sentir. La conjoncture américaine a repris de la vigueur au 4ème trimestre grâce à la reprise des dépenses de consommation. Les derniers chiffres de l’emploi montrent une poursuite de l’embauche, permettant au taux de chômage de baisser à 4.2% en novembre. Les indicateurs avancés de l’activité (PMIs manufacturier et des services) pour décembre restent à des niveaux élevés. L’inflation – qui confirme sa persistance – commence à inquiéter les consommateurs qui constatent une légère dégradation de leur pouvoir d’achat, malgré des revenus disponibles en hausse. Le reflux du taux de renchérissement est désormais repoussé dans le temps, mettant la Réserve fédérale au défi de conserver sa crédibilité en la matière. S’il faut en effet distinguer les éléments volatils de la composante des prix (énergie, alimentation), les goulots d’étranglement au niveau de l’approvisionnement et la hausse spectaculaire des prix de l’immobilier exercent une pression inédite et plus durable sur les prix outre-Atlantique. L’atténuation attendue en 2022 (grâce à l’effet de base inversé) laisse toutefois les prix à un niveau élevé par rapport à la moyenne historique. Au dernier relevé, l’inflation américaine globale (headline inflation) s’établit à 6,8 %, soit son niveau le plus élevé depuis 1982, tandis que l’inflation de base (core inflation) était de 4,9 % en glissement annuel. Avec l’amélioration notable sur le front de l’emploi, la Fed va désormais privilégier la lutte contre les pressions sur les prix. Autre inquiétude (pour les prix), la pénurie de personnel qui engendre une réelle pression sur les salaires (surtout au bas de l’échelle et surtout aux États-Unis).

Évolution (en année glissante) des composantes de l’inflation aux États-Unis (depuis 2017 et prévisions jusqu’en 2023) :

Un fort effet de base positif dès 2022, mais insuffisant pour ramener l’indice en-dessous de 2%

Source : Banque J Safra Sarasin

Lors de ses interventions précédentes, Jay Powell avait pris soin de ne plus utiliser le terme « transitoire » pour parler de l’inflation (reconnaissant ainsi implicitement que les pressions sont plus persistantes), préparant ainsi le terrain pour accélérer la réduction du bilan de la Fed et gagner en flexibilité pour (un jour ou l’autre) relever ses taux. Dès lors, le 15 décembre, il n’a créé aucune surprise majeure en annonçant que la Fed réduira ses achats d’obligations à un rythme deux fois plus rapide. Ce ton plus « hawkish » s’est également matérialisé par des attentes plus marquées concernant les hausses de taux qui passent à trois hausses de taux possibles l’année prochaine (contre une seule lors de sa déclaration précédente). La projection à long terme du « taux terminal » reste cependant inchangée et aboutirait à une fourchette entre 2% et 2.25% d’ici fin 2024.

Nous relevons ici que la trajectoire économique et monétaire de deux dernières années comporte de nombreux éléments inédits : il s’agira probablement de l’écart le plus court entre la fin de la récession et la première hausse de taux (généralement de l’ordre de 4 ans dans le passé) ; l’inflation n’a jamais été aussi élevée depuis trois décennies ; le taux du Trésor à 10 ans est inférieur à 1,5 %, soit le plus bas niveau jamais connu à l’approche de la première remontée de taux ; la somme du bilan de la Fed en pourcentage du PIB est à son plus haut niveau depuis la Seconde Guerre mondiale. Ce nouveau positionnement de la Fed se traduit par l’aplatissement de la courbe des taux, signe d’un refroidissement progressif de la conjoncture.

Le 16 décembre, la BCE annonce l’arrêt du PEPP (son programme spécial d’achat d’actifs pour faire face à la pandémie) en mars 2022, elle conservera toutefois les transactions au sein de son programme « classique » (Asset Purchase Program). Mme Lagarde accepte également que l’inflation sera vraisemblablement plus élevée pour une période « transitoire », tout en assurant que les taux resteront là où ils sont aussi longtemps que l’inflation ne dépasse pas 2% « durablement sur le moyen terme » ! Les économistes de la BCE tablent sur la poursuite d’une croissance forte en 2022 (supérieure à 4%, après 5,1% en 2021), et une inflation en recul dès fin 2022. Les indicateurs avancés de l’activité baissent de manière marquée (en raison des premières contraintes liées à la Covid) en décembre, mais restent également à des niveaux élevés. En même temps au Royaume Uni, la Banque d’Angleterre a démarré sa propre normalisation par une hausse réduite de 15 points de base de son taux de référence à 0.25%, tout en évitant de toucher au montant de ses achats d’actifs. De son côté, la Banque Nationale Suisse conserve son approche relativement expansionniste pour soutenir la reprise, les craintes d’inflation étant largement moindres par rapport à l’Europe et surtout aux États-Unis. Enfin, au Japon, la banque centrale continue à financer directement les PMEs et réduira progressivement sa détention d’obligations d’entreprise dès avril prochain. Les taux restent accrochés au plancher et l’objectif d’inflation à 2% toujours hors d’atteinte.

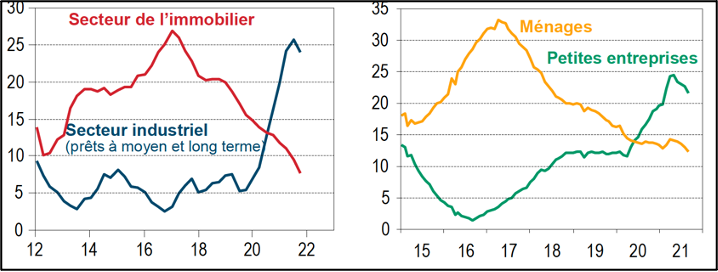

Le cas de la Chine s’inscrit en décalage par rapport au reste des pays développés, car les mesures de resserrement ont été prises à fin 2020 déjà, le pays étant ressorti de la crise avant les autres… Les contraintes réglementaires imposées en 2021 et la crise du secteur immobilier ont fortement pesé sur la croissance, ce qui se traduit par de nouvelles mesures d’assouplissement monétaire et fiscal pour permettre à l’économie de retrouver un peu d’allant. L’inflation a également pris des couleurs pour retourner au-dessus de 2,5%. L’encadrement par les autorités du secteur immobilier visant à protéger les fournisseurs, les prêteurs et dans une certaine mesure les acheteurs (en laissant les créditeurs et les actionnaires dans la panade) permet de stabiliser l’économie et « la rue ». La nouvelle orientation économique et sociale se dessine clairement au travers de l’évolution du crédit dans le pays : frein marqué dans l’immobilier qui est devenu spéculatif, mais soutien aux entreprises industrielles actives dans les métiers modernes (technologie, énergie renouvelable, etc…), soutien aux PMEs et stabilisation des prêts aux particuliers.

Evolution des encours de prêts en Chine (en glissement annuel)

Source : Candriam/refinitiv Datastream

Pour les banques centrales, le changement de ton adopté et les mesures annoncées (« pivot ») expriment la fin du rattrapage économique (post-récession), tant au niveau des mesures de PIB que de l’emploi. Il n’est plus nécessaire d’avoir des politiques monétaires ultra accommodantes. Sur le plan fiscal, les efforts diminuent également. Les difficultés rencontrées par l’administration Biden à faire passer son programme « Build Back Better » (pourtant fortement réduit par rapport à sa version originale) pourrait peser de manière plus nette encore sur les prévisions économiques 2022-2024.

Autre sujet de préoccupation dans ce contexte troublé par le retour de l’inflation : les prix de l’énergie et notamment du gaz (LNG) en Europe, car ils sont responsables de la fixation du prix de nombreux produits énergétiques. Les difficultés d’approvisionnement rencontrées depuis la fin de l’été, en raison du bras de fer engagé avec la Russie (qui fournit plus d’un tiers des besoins de l’Europe) et l’impossibilité pour les sources alternatives de produire plus (notamment les éoliennes dans une année difficile !), se sont traduites par une envolée spectaculaire des prix. Cet évènement fâcheux et inattendu montre qu’un mélange de mauvaise géopolitique, de problèmes d’approvisionnement et de météo hostile peut enrayer les bonnes intentions de la transition énergétique et causer des problèmes financiers et sociaux graves. Toutefois, la livraison récente par les États-Unis de produits gaziers apporte une détente bienvenue sur les prix.

Les marchés obligataires sont restés de marbre, à la suite des annonces des grandes banques centrales. Les investisseurs continuent d’acheter des obligations à long terme à des taux largement inférieurs à l’inflation. La forte reprise économique et la hausse de l’inflation n’ont donc aucune prise sur le marché des obligations à long terme pour le moment… Cette énigme rappelle le fameux « conundrum » d’Alan Greenspan, quand la hausse des taux de la Fed de 2004 à 2006 n’avait eu aucun impact négatif sur les obligations longues. A la différence d’aujourd’hui, les taux réels étaient demeurés largement positifs. Qu’en penser ? Certains y voient un signe de pessimisme quant aux perspectives de croissance structurelle. D’autres arguent que le niveau très déprimé des rendements obligataires est le résultat de « l’activisme débridé ». En tout état de cause, la répression financière se poursuit à grande échelle. Elle induit le maintien des taux réels (considérés par de nombreux économistes comme la variable la plus importante des marchés financiers) à des niveaux très bas. Cette configuration encourage la prise de crédit et l’exposition aux actifs réels ou aux actions. La question que vont se poser les investisseurs en 2022 est dans quelle mesure la courbe des taux va rester si basse et en-deçà des points neutres d’inflation à moyen terme.

Les actions chinoises semblent avoir touché un plancher et manifestent clairement des signes de reprise après de nombreux mois d’ajustement à la nouvelle norme réglementaire imposée par le gouvernement à de nombreuses sociétés dans le secteur digital. La décision de sortie de la bourse de New York de la société Didi est intervenue peu après que la SEC (régulateur des marchés américains) a déclaré que les entreprises chinoises cotées sur les marchés boursiers américains devront à l’avenir indiquer si elles étaient détenues ou contrôlées par une entité gouvernementale et se conformer à un format d’audit standard. Par ailleurs, la SEC requiert des clarifications quant à l’usage de structures de détention « offshore » (Variable Interest Entities, VIEs) pour contrôler des sociétés actives en Chine. L’écart de performance entre la tech chinoise (comme Alibaba et Tencent) et la tech américaine s’est fortement creusé au cours des 12 derniers mois. Parallèlement, les sociétés chinoises (actives dans des secteurs dits « sensibles ») qui cherchent à être cotées à l’étranger doivent au préalable obtenir une autorisation des autorités locales. Indéniablement, le gouvernement chinois souhaite que les principales sociétés chinoises soient désormais cotées en Chine ou à Hong Kong (ce qui revient somme toute au même…).

Les péripéties autour des cryptomonnaies continuent en décembre. Durant un weekend, le bitcoin s’est effondré de 10 000 dollars en moins d’une heure pour se reprendre quelque peu par la suite. Nous restons à la peine pour qualifier cet instrument financer, mais pouvons probablement le considérer comme un baromètre de liquidité et des comportements spéculatifs du marché (plutôt que comme une devise).

En 2021, le sentiment des investisseurs a beaucoup fluctué, mais les grands marchés n’ont pas enregistré de baisses majeures (de l’ordre de 10% ou plus), chaque recul ayant été mis à profit pour reprendre de l’exposition au risque. Toutefois, la rotation entre « growth » et « value », entre grandes et moyennes/petites capitalisations ou encore entre cycliques et défensives a laissé des traces dans les portefeuilles. Tout au moins dans les portefeuilles soit très polarisés sur un facteur ou un style très marqué, ou dans les portefeuilles qui ont tenté de jouer la rotation sectorielle. Notre approche (core-satellite) a très bien fonctionné dans ce contexte, le socle de l’exposition aux marchés étant assuré par des fonds indicés et les satellites étant exposés aux thèmes de long terme auxquels nous croyons (transition climatique, digitalisation, smart cities, santé).

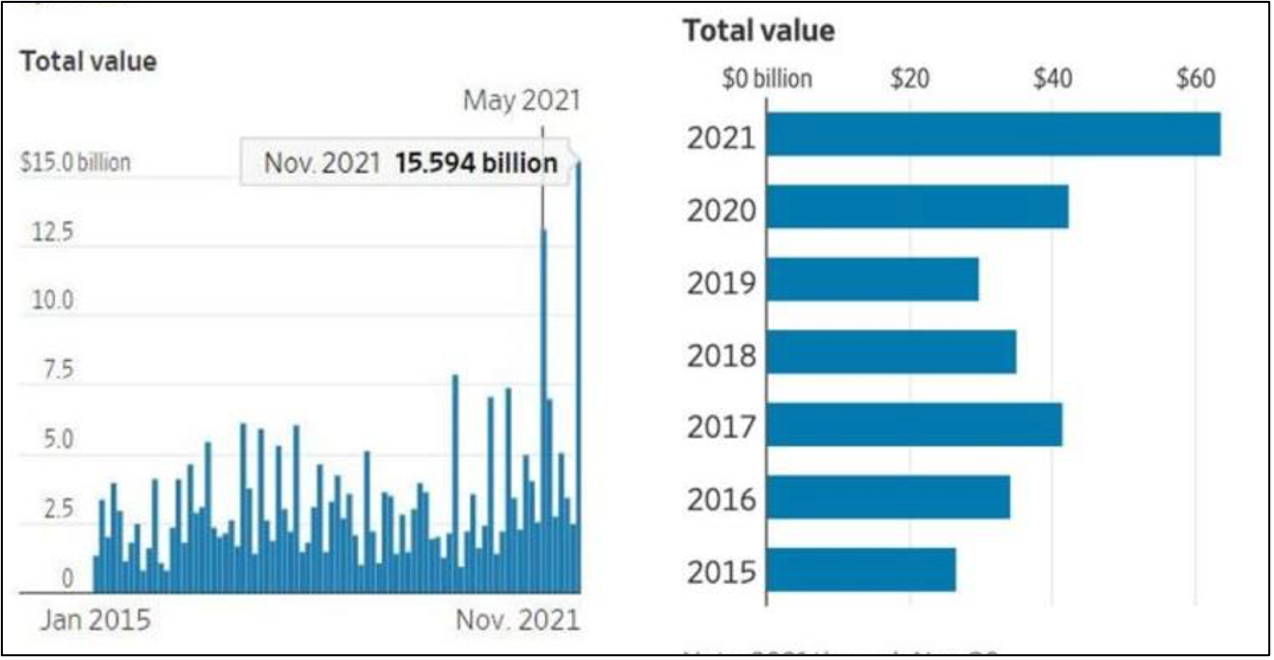

Aux Etats-Unis, les « initiés » (personnes proches de l’entreprise, détenant des informations propres et non-disponibles au grand public) ont rarement autant vendu de titres que ces derniers mois !

A gauche : ventes mensuelles en valeur (2015-2021) ; à droite : ventes totales sur 12 mois

Source : Syz Research/www.zerohedge.com/Bloomberg

Moins de vent dans les voiles des actions en 2022, qui va venir à la rescousse ?

Comme d’habitude, nous ne faisons pas de prévisions pour les 12 mois à venir, mais travaillons sur des scenarii et sur la gestion des risques de nos portefeuilles. Notre feuille de route pour l’année à venir se base donc essentiellement sur le positionnement dans le cycle conjoncturel (croissance, inflation), le prix des actifs (absolu et relatif) pris en considération et la modification des principaux paramètres (taux, bénéfices notamment) :

- Après le tassement du troisième trimestre, la croissance mondiale se reprend bien pour conclure une année très robuste. Les indicateurs de cycle sont désormais plutôt neutres et pointent vers une conjoncture moins forte, mais encore très dynamique par rapport à la moyenne de long terme, en 2022. Les programmes fiscaux restent actifs, mais leur influence se tasse. Le niveau toujours élevé des prix de l’énergie et le retour de la Covid jouent les trouble-fêtes pendant l’hiver dans l’hémisphère nord.

La croissance sera encore soutenue en 2022 et l’inflation encore bien présente

Source : Banque J.Safra Sarasin/Macrobond

- Les principales banques centrales se sont clairement exprimées quant à leur approche de retour à une certaine normalité. Elles semblent toutefois vouloir rester vigilantes et développer une approche équilibrée. Le mix croissance/inflation s’est clairement détérioré.

- La normalisation progressive de la politique monétaire et ses conséquences sur les courbes de taux constituent à nos yeux le principal défi pour 2022. La pandémie à profondément modifié la politique fiscale de la plupart des pays, en passant d’une approche de contrôle budgétaire strict (austérité comme demandé par les règles financières européennes) à une approche plus pragmatique de soutien aux particuliers et aux entreprises en évoluant vers des programmes durables d’investissement dans l’infrastructure, la transition énergétique ou encore l’éducation. Au cours des deux dernières années, ce fût la tâche des banques centrales de financer cet effort. Mais en sera-t-il de même à l’avenir ? Les banques commerciales ont la capacité de prendre une part de la charge à leur compte, mais le retour à la normalité monétaire se traduira vraisemblablement par une pression à la hausse sur les courbes de taux. Enfin, le retour de l’inflation et l’arrivée d’Omicron troublent l’image, faisant planer le risque d’une erreur de politique monétaire. Une hausse modeste des rendements sur l’ensemble de la courbe accompagnée par un aplatissement des principales courbes de taux reste d’actualité. Notre scenario central de taux longs table sur une fourchette de 1.75 à 2,25% pour le 10 ans US (voir la « terminal value » mentionnée plus haut) et 0,25-0,35% pour le Bund au cours des 6 à 9 prochains mois. Nous favorisons donc des durations plus courtes pour la dette souveraine (fortement sous-représentée dans nos portefeuilles) et conservons notre préférence pour les obligations d’entreprises (y compris à haut rendement) mieux à même d’absorber le choc de hausse de taux. Enfin, nous préconisons une exposition raisonnable aux obligations en dollar des débiteurs de pays émergents (sélectivement) et aux obligations de qualité en devise chinoise.

Vulnérabilité des titres obligataires à la hausse des rendements par sous-classe obligataire (en points de base, base de calcul : rendement à l’échéance/duration x100) :

100 points de base de hausse des taux suppriment la performance annuelle de bon nombre d’obligations

Source : Pictet AM/Bloomberg

- L’intérêt pour les actifs risqués a été prononcé en 2021, mais qu’en sera-t-il à l’avenir alors que le resserrement monétaire est enclenché ? TINA est le fruit de la répression financière, le rendement dans les marchés de taux étant supprimé par les banques centrales jusqu’ici. Logique toutefois que l’attrait des actions soit évident au moment où la conjoncture économique est forte, générant des profits en progression marquée. Les actions sont onéreuses en comparaison historique, mais la dynamique bénéficiaire est forte. La contraction attendue des multiples de valorisation (pour le S&P500 par exemple de 30x à 23x entre fin 2020 et fin 2021) s’est matérialisée, ce qui n’a pas empêché l’indice de bondir de plus de 25%. Les bénéfices auront probablement progressé de plus de 45% en 2021 et les projections pour 2022 restent à deux chiffres, malgré des comparaisons plus difficiles à battre. Cette progression promet d’être assez largement distribuée (à l’exception des banques peut-être dont les résultats 2021 ont été agrémentés de fortes dissolutions des réserves faites en 2020). Si la palme de la cherté reste aux États-Unis (grâce à des caractéristiques de rentabilité plus élevées), l’Europe et l’Asie (y.c. le Japon) présentent des multiples de capitalisation moins exigeants et pourraient produire des performances supérieures en 2022 (ce fut déjà le cas cette années pour de nombreux indices européens…). Nous observons le retour à une plus grande sélectivité dans le choix des titres, les spécialistes prêtant désormais plus d’attention aux niveaux de valorisation et aux perspectives. Les caractéristiques du marché américain ne manquent toutefois pas d’interpeller car, à elles seules, cinq actions génèrent plus de 50% de la performance du S&P500 depuis avril dernier. Inversement de nombreux titres enregistrent des reculs de cours marqués cette année, notamment dans le segment des « hyper-growth companies » qui avaient flambé l’an dernier. Dans ce contexte particulier (et un peu malsain), les gérants d’actifs diversifiés ont à nouveau rencontré des difficultés pour battre leurs indices (surtout s’ils n’étaient pas exposés aux fameux cinq).

Moins de révisions (par rapport aux 3 mois précédents) à la hausse des bénéfices dans toutes les régions

Source : Banque J Safra Sarasin

Comme évoqué lors de nos deux dernières chroniques, nous avons réduit (au point neutre) l’allocation aux actions dans un contexte où les conditions financières se détériorent et où le mix croissance/inflation devient plus hostile. Nous considérons que les actions peuvent s’accommoder d’un peu plus d’inflation. Nous observons que de nombreuses entreprises parviennent à s’adapter, soit en ajustant les prix à la hausse (pricing power), soit en maitrisant leur mode/coûts de production (gains de productivité). Ces ajustements peuvent se maintenir à moyen terme, mais la détente dans les circuits d’approvisionnement (attendue en 2022) fera du bien.

En 2021, la versatilité des indicateurs d’activité et le contrôle relativement efficace de la courbe des taux par les banquiers centraux ont induit des changements réguliers de préférence et/ou de positionnement chez les investisseurs. La modification du contexte économique et financier qui se profile pour 2022 est de nature à apporter plus de volatilité au sein de toutes les classes d’actifs, et potentiellement des mouvements de correction plus prononcés que ceux observés ces derniers trimestres. Pour amenuiser les effets potentiels de ces mouvements de prix, nous continuons à préconiser une approche équilibrée (régionalement et sur le plan des facteurs) au sein de notre structure « core-satellite ». Plus globalement, nous privilégions la visibilité (des modèles d’entreprise) et la qualité dans tous les secteurs. Les segments plus défensifs (comme la santé ou la consommation durable) constituent un ancrage solide, tout comme les meilleurs acteurs de la technologie qui démontrent leur capacité bénéficiaire supérieure. Notre prudence à l’égard des actions émergentes est maintenue, même si les actions chinoises semblent établir un plancher plus solide. Enfin et comme mentionné à maintes reprises, les changements climatiques (et par voie de conséquence, les initiatives pour l’endiguer) et la réduction des inégalités demeurent des thèmes qui animent nos portefeuilles pour le moyen et le long terme.

- Au sein des actifs de diversification, les métaux précieux se sont légèrement repris (grâce notamment aux taux réels toujours très négatifs), mais souffrent encore de la « compétition » avec le Bitcoin (considéré comme de l’or digital par certains), perçu comme une protection plus efficace contre l’érosion monétaire. Nous observons toutefois que dans le contexte des marchés baissiers de novembre et des mauvaises nouvelles sur le front de l’inflation, les cryptomonnaies ont chuté, alors que l’or tenait bien son rang… Nous observons également que les acheteurs traditionnels de Chine et d’Inde sont de retour sur le marché des métaux précieux et que certaines banques centrales remplissent à nouveau leurs coffres. Dans un contexte d’inflation plus marquée, l’immobilier coté reste recherché, tant en Suisse qu’à l’étranger. Les REITs (Real Estate Investment Trusts) par exemple peuvent ajuster leurs loyers sur l’inflation, ce qui constitue une certaine protection. Nous observons également que ce segment se montre généralement très résilient en période de hausse de taux. C’est précisément la raison pour laquelle nous avons fortement augmenté notre exposition au début de 2021.

- La fermeté du dollar tout au long de l’année aura été la principale surprise dans le domaine des devises. Le différentiel de taux est resté relativement attrayant, permettant des arbitrages positifs pour les investisseurs en euro et en yen notamment. Le franc reste recherché (comme diversification par rapport à l’euro) et requiert un « monitoring » constant de la part de la BNS. Les importantes interventions du mois d’octobre dernier ont porté les avoirs monétaires de la banque nationale à plus de 1000 milliards de francs (soit plus de 140% du PIB !). Nous tablons sur la poursuite de la fermeté du franc, ce qui constitue un bastion de solidité en cas de coup dur sur les marchés.

Le franc s’est clairement raffermi durant le quatrième trimestre 2021, surtout contre l’euro

Source : Banque J Safra Sarasin/Macrobond

Pour démarrer 2022, comme un nombre croissant d’investisseurs, nous prenons en compte d’une part le chemin (spectaculaire) déjà parcouru par les actifs les plus risqués et le retour à une « certaine normalité » (avec des supports monétaires et fiscaux en diminution marquée). Le niveau des taux d’intérêt reste modéré, mais sous tension plus sensible. De plus, la pandémie est toujours présente, même si la perspective d’une transformation en « endémie » (ce qui nécessitera de savoir vivre avec…) se dessine. Dans le contexte de croissance solide pour 2022 et malgré la levée de vents contraires, nous restons exposés aux actifs risqués, tout en atténuant nos paris d’allocation : retour à la position neutre en actions, concentration sur la qualité et la bonne visibilité des modèles d’affaires (ainsi qu’une plus large diversification sectorielle et régionale), durations modestes et gestion prudente du risque de crédit dans les obligations, confiance aux actifs de diversification à profils asymétriques (obligations convertibles, immobilier coté), maintien de la position en or et enfin exposition importante à la devise domestique. La bonne répartition entre actions (entre 40 à 50% des portefeuilles diversifiés), obligations (20 à 30%) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) permet de participer de manière dynamique et équilibrée à la poursuite de la reprise conjoncturelle mondiale. La sortie de crise est bien engagée (mais encore incomplète). La priorité des gouvernements et des banques centrales demeure d’assurer une trajectoire économique raisonnable et équilibrée, sans pour autant perdre leur crédibilité. Le nouveau mix monétaire et fiscal va permette une plus large participation sociale et la préservation du capital naturel. Nous souhaitons y participer avec nos investissements.

Tannay, le 4 janvier 2022

Serge Ledermann