La nouvelle variante de la Covid joue les trouble-fêtes

Chronique des marchés – Décembre 2021

Novembre 2021 : le rallye de fin d’année était bien engagé jusqu’à ce qu’Omicron sème le trouble

Changement de décor majeur entre la première rédaction de cette chronique (vendredi 26 novembre) pour la publication dans Allnews et la fin de la semaine suivante : l’émergence d’une nouvelle variante apparemment plus contagieuse que la variante Delta (mais dont on ignore encore la dangerosité) secoue l’optimisme des investisseurs et nous force à modifier quelque peu le texte de cette chronique. Ainsi, la majorité des marchés des actions repassent en territoire négatif pour le mois. Sur le plan sectoriel et/ou individuel, nous observons une plus grande diversité dans l’évolution des cours, signe du retour de la sélectivité de la part des investisseurs. Globalement, les sociétés les moins profitables ou très onéreuses (selon les critères classiques de valorisation), ainsi que les SPACs ou encore l’ensemble des cryptodevises subissent des dégagements massifs. Ce sont les grands groupes plus traditionnels qui ont affiché la plus grande résistance. A titre anecdotique, le secteur des véhicules électriques continue à susciter l’euphorie puisque Tesla est désormais rejoint par Lucid et Rivian, deux entreprises dont les capitalisations excèdent 100 milliards de dollars chacune alors qu’aucun de leurs véhicules ne roule ! Stabilité (voire baisse) au niveau des taux malgré des données toujours très fortes en matière d’inflation un peu partout dans le monde. L’aplatissement des courbes de taux et la persistance de taux réels très négatifs ont supporté les flux vers les actions au détriment des papiers obligataires jusqu’au moment de l’apparition d’Omicron. Les indicateurs de liquidité (directement corrélés aux mouvements des actifs financiers) restent porteurs, bien qu’en tassement continu depuis le deuxième trimestre. Dans ce contexte à nouveau plus anxiogène, la confirmation par le patron de la Fed du programme de « tapering » n’a offert aucun support aux actions.

200 ans d’histoire de taux réels aux États-Unis (mesuré sur le taux à 10 ans – taux d’inflation année sur année) : retour sur les niveaux de la crise pétrolière de 73-74

Source : Bof A Global Investment Strategy, Global Financial Data/John Authers

Les prix de l’énergie qui restent sous intense observation (car susceptibles de faire dérailler la croissance) se replient massivement en fin de mois, à mesure que les positions spéculatives longues se débouclaient. L’immobilier coté se reprend quelque peu après la forte pression vendeuse d’octobre. Enfin, au niveau des devises, le franc suisse reprend des couleurs, bénéficiant d’une plus faible inflation que ses partenaires européens et américain. Il traite désormais à sa valeur d’équilibre théorique par rapport à l’euro. Le dollar reste toutefois assez solide, même contre le franc !

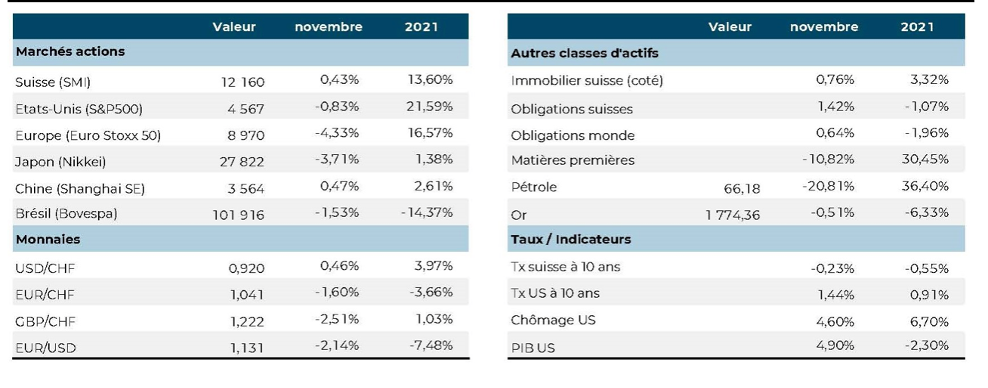

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 30.11.2021, en devises locales)

Source : XO Investments

Toujours la même rengaine…mais sur un autre ton !

L’approche de l’hiver dans l’hémisphère nord nous rappelle malheureusement que la Covid (variante Delta) circule encore beaucoup, incitant certains gouvernements à durcir leurs dispositifs de prévention, voire recourir à nouveau à des mesures de confinement. L’émergence de la variante Omicron complique encore plus la situation, car les informations quant à son impact sur les populations sont encore lacunaires. Les activités de loisirs et les déplacements pourraient à nouveau se voir contraints, donc ralentir l’activité dans les services au cours du quatrième trimestre de l’année et des premiers mois de 2022. Si le niveau des infections est remonté fortement (surtout dans les régions où le taux de vaccination est le plus bas), la cote d’alerte n’est toutefois pas atteinte au niveau les hospitalisations.

Forte progression des infections en Europe (retour au niveau d’octobre 2020) (moyenne sur 7 jours)

Source : Bloomberg

Aux États-Unis, les tractations budgétaires (faites d’oppositions partisanes et d’intérêts spécifiques) se soldent par un accord minimal qui permet des avancées notables dans les domaines sociaux et environnementaux. Comme attendu, le quatrième trimestre montre des signes tangibles de reprise par rapport à la mollesse du troisième, ce qui permet aux économistes de la Fed d’Atlanta de tabler sur une croissance annualisée de plus 8% au dernier trimestre (pour une croissance annuelle escomptée à +5,7%). Étant donné l’accélération de la croissance et la persistance de l’inflation, le « tapering » est évidemment bien confirmé. Tassement attendu de la croissance en zone euro, alors que de nouvelles mesures de restrictions sont implémentées dans certaines régions en raison de la résurgence de cas de Covid. L’activité dans les services sera impactée, alors que le secteur manufacturier reste confronté à des problèmes d’approvisionnement. La tension sur les prix est également perceptible (mais moins sévère que dans le monde anglo-saxon), ce qui incitera peut-être la Banque centrale européenne à envisager son propre « tapering » dans les premiers mois de 2022.

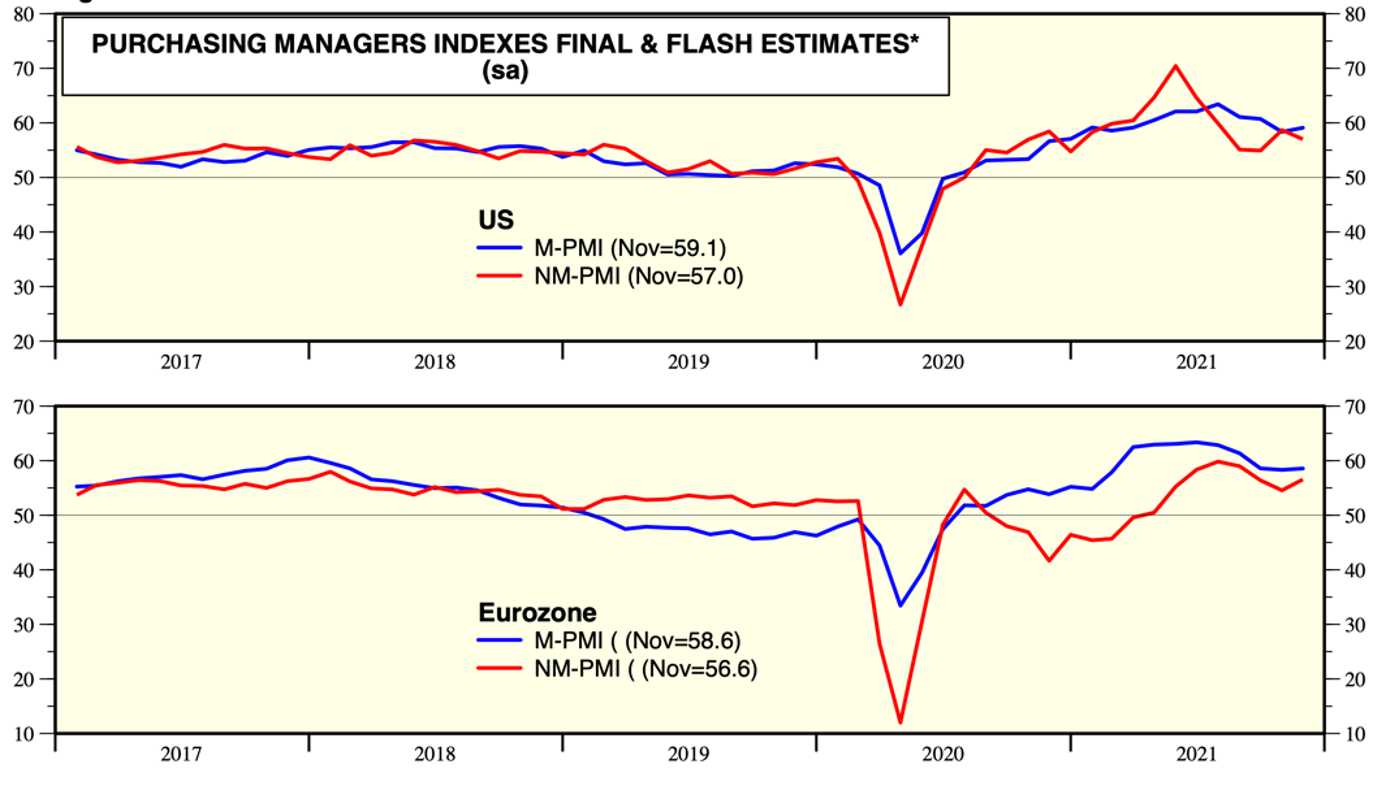

Évolution sur 5 ans des indicateurs avancés (des directeurs d’achats aux États-Unis et en Europe) : le pic de la croissance est passé, tassement en vue, mais bonne dynamique attenue pour 2022

Source : Yardeni Research

Au Japon, à peine entré en fonction, le nouveau premier ministre a annoncé un plan de soutien économique significatif (l’équivalent de près de 700 milliards de dollars) à destination des familles, des PMEs, des entreprises pénalisées par la hausse des prix de l’énergie et du tourisme. La reprise conjoncturelle se manifeste clairement au quatrième trimestre et l’entrée dans 2022 s’annonce plus dynamique. Enfin, nos principales préoccupations vont vers la Chine qui reste confrontée à un fort ralentissement – en partie orchestré par le gouvernement – qui touche fortement l’immobilier et partiellement la consommation des ménages. La politique de « tolérance zéro » en matière de Covid pèse sur la mobilité et engendre la fermeture de certains commerces. La persistance d’une forte activité à l’exportation permet à la croissance de se maintenir à un bon niveau (environ 5,5%), certes inférieur à la moyenne historique récente.

Les caractéristiques de la croissance dans les pays émergents restent très diverses, avec de nombreux problèmes (déséquilibres de balances courantes) aussi bien en Russie qu’au Brésil (hausse des taux nécessaires pour juguler l’inflation) et surtout en Turquie où la devise s’effondre.

Les prix de l’énergie (mais également d’autres matières premières entrant dans les processus de fabrication industriels) ont été soutenus par la hausse forte de la demande, alors que l’offre était soit contrainte (l’OPEP+ n’ajustant que lentement la production), soit confrontée à des enjeux de logistique. Ici il faut aussi relever que la diminution importante des investissements dans les infrastructures pétrolières (mise en place de politiques énergétiques plus vertes un peu partout) handicape la gestion de la production. La transition est un phénomène de moyen à long terme, mais l’ajustement à la demande de court terme ne peut pas se faire avec les énergies alternatives. Les positions spéculatives dans ce segment étaient très importantes, ce qui s’est traduit par une baisse sévère lorsque les vendeurs se sont montrés en fin de mois.

A l’évidence, l’évolution du niveau des prix reste au centre de l’attention, car les derniers indicateurs, principalement aux États-Unis, confirment un dépassement marqué des attentes. Les prix à la consommation s’établissent à 6,2% en glissement annuel (le niveau le plus élevé depuis 1990) et les prix à la production à 8,6% (le plus haut jamais enregistré depuis 2010). Les événements extraordinaires des 18 derniers mois (récession éclair et reprise toute aussi rapide de l’économie mondiale) ont créé des situations anormales et de nombreux goulets d’étranglement dans les circuits de production et de distribution. Vu l’importance du thème « supply chain », Moody’s a développé cette année un indicateur qui tient compte de nombreux éléments de ce processus. Cet indice montre que le pic a été atteint et qu’une réelle détente s’organise. Si la plupart des économistes s’attendent à un reflux de l’inflation en 2022, la question qui taraude est de savoir comment et à quelle vitesse l’indice des prix baissera à partir des niveaux actuels. Il faut donc faire la distinction entre les éléments transitoires et ceux plus durables. L’Europe est particulièrement touchée en raison de sa forte dépendance au gaz russe, objet d’une procédure d’approbation délicate avec l’Allemagne qui tarde à permettre l’ouverture du NordStream 2. Nous tablons sur des prix encore élevés au cours des prochains mois.

Nous considérons que les composantes qui sont les plus transitoires englobent les prix de l’énergie et du gaz, ceux de l’automobile et dans une moindre mesure la nourriture. Ces domaines sont (temporairement ?) confrontés à des perturbations dans leurs chaînes d’approvisionnement et des pénuries de main-d’œuvre. Nous gardons à l’esprit que la flambée des prix à laquelle nous avons assisté cette année ne se répétera pas l’an prochain car les comparaisons annuelles commenceront à être défavorables à partir d’avril 2022. A l’inverse, les composantes de prix qui pourraient rester élevées sont les coûts de logement, les soins médicaux et les coûts de l’éducation. Nous pouvons également inclure l’inflation des salaires, qui tend à être plus ancrée car les augmentations sont généralement difficiles à inverser une fois implémentées.

Après avoir tenté depuis plus de 10 ans sans succès de faire remonter l’inflation à son objectif de 2,0 %, la Réserve fédérale est désormais confrontée au défi inverse. Une inflation élevée pour plus longtemps pourrait signifier que la banque centrale est « en retard » et qu’elle serait contrainte – par voie de conséquence – de relever les taux plus rapidement. Jay Powell temporise en confirmant le caractère « transitoire » de la hausse de prix. Pour l’heure, les « dot plots » de la Fed indiquent une seule hausse des taux en 2022. De leur côté, les marchés tablent déjà sur au moins deux hausses l’an prochain. Nous continuons de croire que la Fed sera délibérément patiente car elle ne voudra pas briser la dynamique économique.

Si l’inflation domine le narratif et les scénarios de risque, ses conséquences sur les marchés financiers apparaissent plutôt bénignes pour le moment. Aux États-Unis, les taux longs américains fluctuent aux alentours de 1,5% alors que les anticipations d’inflation à long terme se sont ajustées sur des niveaux entre 2,5 et 2,7% suivant les échéances. Même une valeur refuge traditionnelle comme l’or ne parvient pas à rebondir de manière sensible alors que toutes les conditions favorables sont réunies.

Les investisseurs n’attendent pas un dérapage de l’inflation à terme

Niveau d’équilibre (breakeven) de l’inflation à 5 ans dans 5 ans (fourchette entre 2,20 et 2,50%, ligne blanche), moyenne mobile à 200 jours en jaune

Source : John Authers/Bloomberg

Après quelques tergiversations politiques, Jay Powell est finalement reconduit pour un mandat de 4 ans à la tête de la Réserve fédérale, ce qui soulage les marchés, anxieux de voir une nouvelle personne à la présidence à un moment charnière pour l’économie américaine. L’objectif est bien de favoriser l’emploi maximum en jugulant les pressions inflationnistes. Le patron de la Fed a déjà retiré le terme « temporaire » de sa dialectique sur l’inflation. Politiquement, Joe Biden se montre habile en reconduisant une personnalité appréciée des marchés financiers, nommée par le démocrate Obama et promue par Trump, et en nommant Mme Brainard comme vice-présidente (réputée pour être l’avocate d’une réglementation bancaire plus stricte).

Que retenir de la COP 26 ? Il nous apparait que ce n’est ni un échec total, ni un franc succès. Comment pourrait-il en être autrement quand vous essayez de trouver un message commun et fort avec près de 200 pays aussi disparates ? On avance, mais beaucoup trop lentement. Le « net-zero » fait partie du discours principal et tout le monde semble vouloir y aller. De nouvelles initiatives apparaissent ou se renforcent comme la réduction des émissions de méthane, la nécessité absolue d’arrêter la déforestation, mais la sortie du charbon bute sur de grandes résistances (en Inde et en Chine principalement). Personne n’inversera la tendance tout seul, mais c’est l’effort collectif et équilibré qui prime, la technologie et les moyens financiers existent. Rendez-vous en Egypte pour la COP 27, mais dans l’intervalle il faut travailler !

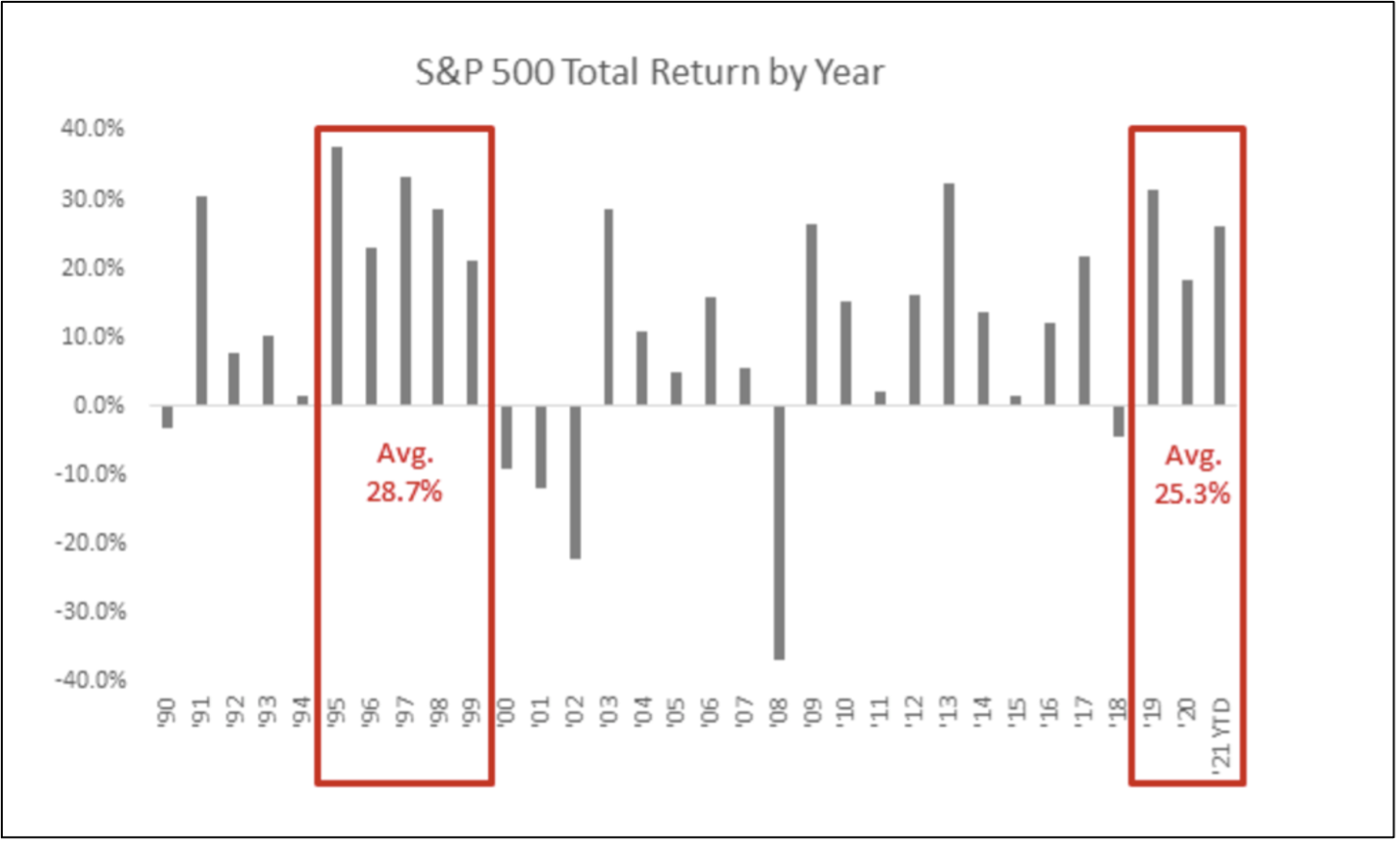

L’indice des valeurs américaines S&P 500 enregistre une performance (dividendes inclus) de plus de 20 % depuis le début de l’année, en route pour une hausse remarquable sur une période de trois ans (et ceci malgré la pandémie, ou grâce à la pandémie !) en raison de mesures monétaires sans précédent. Nous observons l’émergence de « poches d’euphorie » comme les valeurs dites « meme » (valeurs jouissant d’un statut d’icône poussé par certains réseaux sociaux, comme AMC et GameStop), l’explosion du nombre de crypto-monnaies et de NFT (non-fungible tokens) ou encore le « sur-optimisme » concernant les fabricants de véhicules électriques (Rivian et Lucid). L’arrivée d’Omicron et la confirmation de l’agenda du « tapering » modifie rapidement la perception des investisseurs qui ne croient plus au rallye de fin d’année.

Une période exceptionnelle de 36 mois pour les indices américains !

(Total return du S&P500 au cours des 30 dernières années)

Source : Gyger Advisors

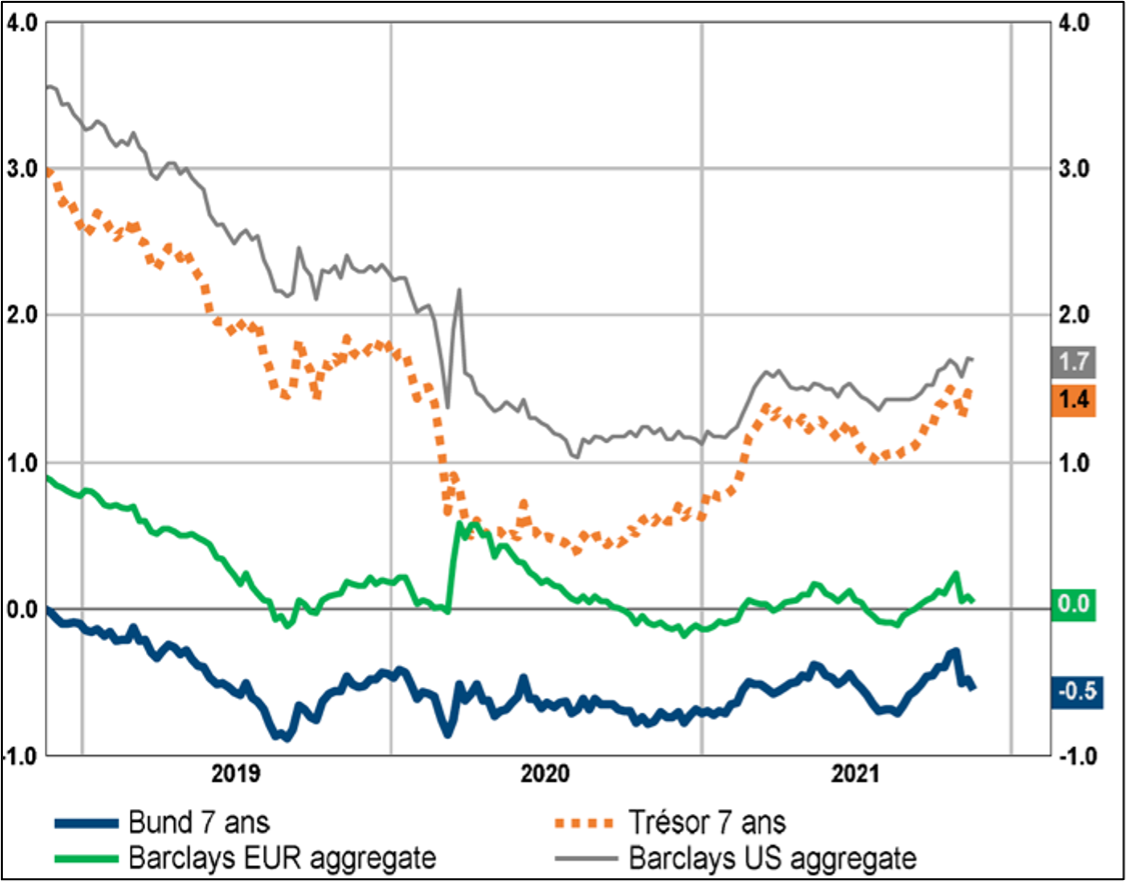

L’inflation freine plus les obligations que les actions !

Notre feuille de route continue à évoluer en fonction du positionnement dans le cycle, du prix des actifs et de la modification des perspectives (taux, bénéfices) :

- Le tassement conjoncturel du troisième trimestre fait place à une claire reprise au quatrième. Les indicateurs de cycle sont désormais plutôt neutres sur le plan mondial. Les perspectives conjoncturelles demeurent solides pour 2022 avec une croissance globale attendue à environ 5%. Les programmes fiscaux de soutien restent présents mais leur rôle est appelé à diminuer. Le niveau toujours élevé des prix de l’énergie et le retour de la Covid (renforcé par l’arrivée de l’inconnue Omicron) jouent en ce moment les trouble-fêtes et pourraient peser plus lourdement sur la conjoncture dans le monde développé.

- Les banques centrales restent vigilantes (notamment en raison de l’inflation qui s’accroche) tout en retirant progressivement leur soutien monétaire, afin de maintenir leur crédibilité. Le mix croissance/inflation se détériore quelque peu, sans pour autant être le prélude à la stagflation.

- La modification du contexte économico-financier se confirme : normalisation attendue de la croissance, retrait progressif des soutiens monétaires, priorité à la gestion des ruptures d’approvisionnement, niveau des prix plus élevés. Dans ce contexte, les taux d’intérêt commencent à s’ajuster à la hausse (tout en restant sous l’étroite surveillance des banques centrales qui veulent prévenir tout emballement) et les attentes bénéficiaires vont en toute logique se normaliser (tout en restant assez dynamiques pour 2022, estimation de croissance entre 8 et 10% sur le plan mondial, après +50% en 2021). Une hausse modeste des rendements de long terme accompagnée par un aplatissement des principales courbes de taux reste d’actualité. Notre scenario central de taux longs table sur une fourchette de 1.75 à 2% pour le 10 ans US et 0,25-0,35% pour le Bund au cours de 6 à 9 prochains mois. Parallèlement, nous conservons notre préférence pour les obligations d’entreprises aux obligations souveraines, ainsi qu’une exposition raisonnable aux obligations en dollar des débiteurs de pays émergents (sélectivement) et aux obligations de qualité en devise chinoise.

Rendements (en %) à l’échéance des obligations en euro et en dollar : la tendance haussière est confirmée aux Etats-Unis, pas encore en Europe !

Source : BCV/Refinitiv Datastream

- L’intérêt pour les actifs risqués reste vif, les flux se dirigent en priorité vers les produits collectifs de placement en actions. TINA est toujours bien présente. La dernière enquête sur les préférences et le positionnement des investisseurs montre non seulement l’attrait des actions, mais également la désaffection des obligations. L’absence de rémunération adéquate et la remontée programmée des taux n’encourage pas de changement de cap. Comme évoqué régulièrement dans nos dernières chroniques, les actions sont onéreuses en comparaison historique, le contexte monétaire et le niveau toujours bas des taux confirment leur statut d’actif privilégié, notamment dans une phase de croissance économique visible. Si la palme de la cherté reste aux États-Unis (grâce à des caractéristiques de rentabilité plus élevées), l’Europe et l’Asie (y.c. le Japon) présentent des multiples de capitalisation moins exigeants et pourraient regagner un peu du terrain perdu (par rapport aux indices américains). Nous observons le retour à plus grande sélectivité dans le choix des titres, les spécialistes prêtant désormais plus d’attention aux niveaux de valorisation et aux perspectives. Dans un contexte de support monétaire moindre, il nous apparait qu’il s’agit d’une approche raisonnable.

Les actions sont favorisées et les obligations largement délaissées d’après la dernière enquête auprès des professionnels de l’investissement (en bleu les surpondérations, en rouge les sous-pondérations)

Source : BofA Global Fund Manager Survey

Le mois dernier, nous avions suggéré de participer au rallye de fin d’année qui se préparait pour profiter du soutien de la saisonnalité, de l’appétit au risque ambiant et du besoin d’investissement de nombreux fonds institutionnels désireux de bien finir l’année. Les résultats publiés par les entreprises pour le 3ème trimestre font état d’une santé retrouvée pour de nombreux acteurs et secteurs d’activité. Nous sommes particulièrement surpris par la capacité d’absorber la hausse du prix des composants, soit en ajustant les prix à la hausse (pricing power), soit en maitrisant d’autres coûts de production (gains de productivité). Il faudra voir si ces ajustements peuvent se maintenir à l’avenir, mais pour l’heure, la dynamique des bénéfices reste très favorable. Les producteurs (industrie, agro-alimentaire) se montrent finalement beaucoup plus résilients en développant de nouvelles stratégies de gamme produits et/ou d’approvisionnement. Dans ce contexte, la contraction attendue des multiples de valorisation reste en grande partie compensée par les progressions bénéficiaires (ce sera encore le cas l’an prochain). Toutefois, à l’approche de la fin de l’année et après le beau parcours boursier, nous préconisons de réduire l’exposition aux actifs risqués en revenant sur le point neutre de l’allocation stratégique.

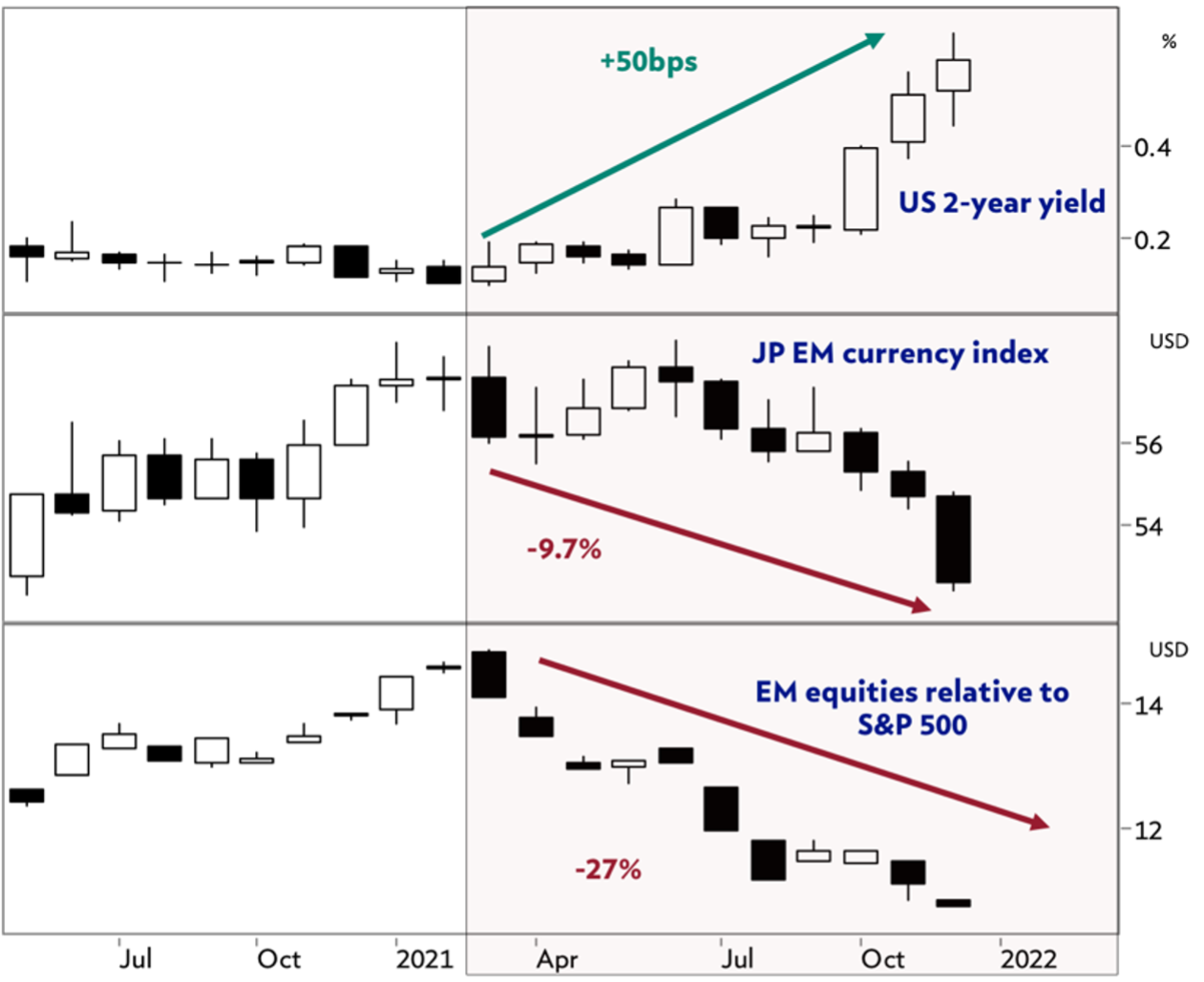

Les marchés émergents des actions n’aiment pas trop la hausse des taux (boîte du haut : taux à 2 ans du Trésor américain, boite du milieu : indice JPM des devises émergentes, boite du bas : performance relative des actions émergentes par rapport au S&P 500)

Source : Bloomberg/Julius Baer Research

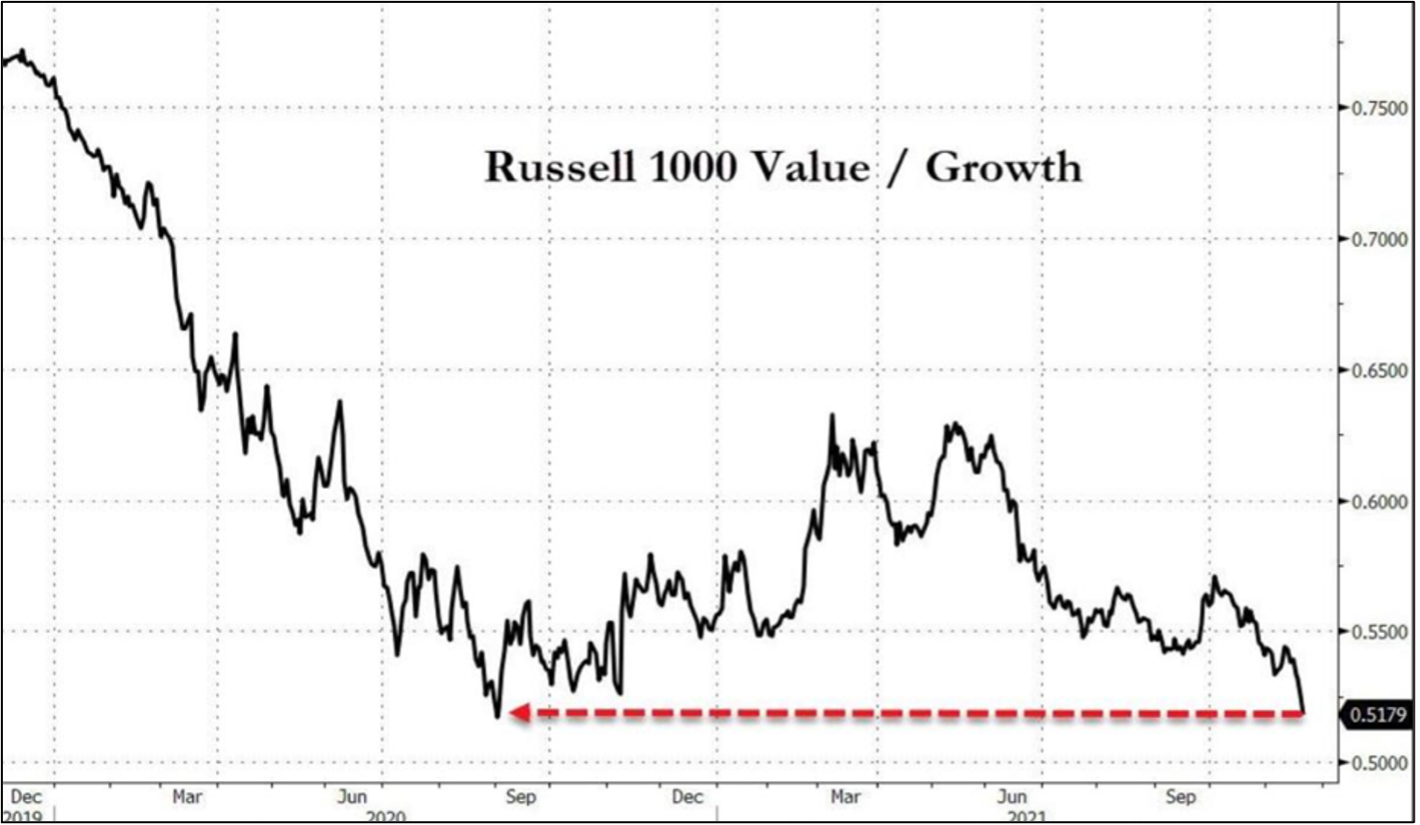

En 2021, la versatilité des indicateurs d’activité et le contrôle relativement efficace de la courbe des taux par les banquiers centraux ont induit des changements réguliers de préférence et/ou de positionnement chez les investisseurs. La modification à courte vue des portefeuilles tentant de capter ces mouvements est à notre avos une stratégie vouée à l’échec et très coûteuse. Si on observe l’évolution des facteurs « growth/value » aux Etats-Unis, il est à relever que la reprise (en termes relatifs) du segment « value » n’aura duré que 6 mois… pour revenir au niveau où il était précédemment. De notre côté, nous continuons à préconiser une approche équilibrée (régionalement et sur le plan des facteurs). Plus globalement, nous privilégions la visibilité (des modèles d’entreprise) et la qualité dans tous les secteurs. Les segments plus défensifs comme la santé ou la consommation durable constituent un ancrage solide, tout comme les meilleurs acteurs de la technologie (ex-Chine) qui démontrent une fois de plus leur capacité bénéficiaire supérieure. Notre prudence à l’égard des actions chinoises s’atténue progressivement à mesure que le nouveau contexte politico-financier est compris et que les ajustements de cours (souvent brutaux) ont été opérés. Par ailleurs, nous continuons à attendre un réel assouplissement monétaire pour pallier le ralentissement de la croissance. Il convient toutefois d’adopter une attitude prudente à l’égard des véhicules de cotation en dehors de Chine comme les VIEs qui pourraient être marginalisés à l’avenir. Au niveau des marchés émergents en général, nous restons prudents et surtout sélectifs en raison de l’environnement peu favorable actuellement.

Évolution relative du segment « value » de l’indice Russell 1000 par rapport au segment « growth » au cours des deux dernières années

Source : Banque Syz/Zerohedge

Enfin et comme mentionné à maintes reprises, les changements climatiques (et par voie de conséquence, les initiatives pour l’endiguer) et la réduction des inégalités demeurent des thèmes qui animent nos portefeuilles pour le moyen et le long terme. Le résultat en demi-teinte de la COP 26 nous incite encore plus à chercher les opportunités/gérants spécialisés qui permettent d’adresser de manière crédible ces questions.

- Au sein des actifs de diversification, les métaux précieux se sont repris (grâce notamment aux taux réels toujours très négatifs), mais ils semblent toujours souffrir de la « compétition » avec le Bitcoin (considéré comme de l’or digital par certains) comme une protection plus efficace contre l’érosion monétaire/inflation. La chute spectaculaire des cryptodevises dans les derniers jours (fin novembre/début décembre), alors que les métaux précieux se montraient plus résilients, remet en cause leurs vertus de diversification. Pour sa part, l’immobilier coté reste recherché, tant en Suisse qu’à l’étranger. Nous continuons à privilégier les investissements à l’étranger, car les cours demeurent encore raisonnables par rapport à la valeur des actifs sous-jacents.

- Le dollar reste bien orienté grâce à son différentiel de taux encore attrayant et à la perspective de hausse de taux plus nette en 2022. Le franc suisse de son côté reprend des couleurs à la faveur d’un meilleur mix croissance/inflation que celui des principales économies. Si la volatilité entre des grandes paires de devises reste modérée, les principaux mouvements à venir dépendront essentiellement des mesures de politique monétaire (notamment sur la direction des taux directeurs) qui seront prises d’ici le premier trimestre 2022.

A l’approche de 2022, les investisseurs prennent de plus en plus en compte le retour à une « certaine normalité » avec des supports monétaires et fiscaux en diminution marquée. Le niveau des taux d’intérêt reste modéré, mais marginalement moins bas. Ces dernières semaines, la pandémie (et surtout l’apparition d’une nouvelle variante) refait surface « avec vengeance » et perturbe les plans de réouverture des économies de l’hémisphère nord. Si la réponse immunitaire est à l’évidence bien meilleure aujourd’hui (grâce au vaccin) qu’elle ne l’était il y a 12 mois, la crainte de contaminations larges (qui nécessitent des hospitalisations et/ou des restrictions de mouvement plus prononcées) ne manque pas d’effrayer les marchés. Comme indiqué plus haut, nous restons exposés aux actifs risqués, tout en atténuant nos paris d’allocation (retour à la position neutre, concentration sur la qualité et la bonne visibilité des modèles d’affaires). La hausse importante et subite des indicateurs de volatilité induit des mouvements de fonds majeurs en raison des ajustements de positions automatiques de nombreux algorithmes de gestion. La bonne répartition entre actions (entre 40 à 50% des portefeuilles diversifiés), obligations (20 à 30%) et actifs de diversification (immobilier, métaux précieux pour 20 à 30%) permet de participer de manière dynamique et équilibrée à la croissance globale. La sortie de crise est bien engagée (mais encore incomplète) et la croissance mondiale reste soutenue à l’horizon 2022/23. La priorité des gouvernements et des banques centrales demeure d’assurer une trajectoire économique raisonnable et équilibrée qui permet une plus large participation sociale et la préservation du capital naturel. Nous restons vigilants, tant sur la situation sanitaire que sur les initiatives qui permettent l’accompagnement de la transition écologique et sociale.

Tannay, le 5 décembre 2021

Serge Ledermann