En douceur

Chronique des marchés – Août 2023

Juillet 2023 : Le retour de boucle d’or

Progression encore en juillet pour les marchés des actions, toujours sous la houlette des indices américains qui poursuivent leur marche en avant sans pause. Le reste du monde tente péniblement de suivre le rythme (le Japon consolide ses gains alors que la Chine se reprend à la faveur de mesures de relance en préparation). Si les « sept magnifiques » (les grandes valeurs de la Tech) demeurent aux premières loges, nous observons un élargissement des contributeurs (US small caps, marchés émergents, actions « value » par exemple). La probabilité de récession aux Etats-Unis a beaucoup reculé, ce qui permet aux secteurs les plus dynamiques et/ou cycliques comme la technologie, les services à la consommation ou encore les valeurs industrielles de dominer, alors que les secteurs défensifs restent en retrait. On retrouve le même « pattern » dans les autres marchés occidentaux, bien que l’évolution conjoncturelle ne soit pas la même partout. L’atterrissage économique en douceur et les perspectives encourageantes de l’Intelligence Artificielle maintiennent pour l’heure les marchés des actions dans un momentum positif. La Suisse de son côté reste à la traine en raison de son profil défensif.

Dans les marchés de taux, les décisions (mais également les déclarations) des banques centrales rythment les ajustements de niveaux, alors que la pente de la courbe réagit aux nouvelles données économiques. Le crédit se porte bien, la résilience de la conjoncture (surtout aux Etats-Unis) a permis aux spreads de se contracter quelque peu. Par ailleurs, le gisement d’obligations à haut rendement tend à se réduire, induisant un déséquilibre pour les gérants spécialisés qui « chassent » les meilleurs crédits. L’immobilier coté ne sort toujours pas de l‘ornière, malgré des nouvelles plus rassurantes au niveau des valorisations et du frémissement d’intérêt acheteur qui se manifeste.

Un petit mot sur les fonds de couvertures (hedge funds, qui ne figurent pas dans notre allocation) : les performances moyennes (ajustées au risque et aux coûts de gestion) qui évoluent entre 0 et 2% à mi-année restent à nos yeux très décevantes. Les meilleurs acteurs de 2022 se retrouvent bien souvent en queue de peloton cette année avec des performances négatives. Cela reflète également la complexité et les aspects très techniques des marchés d’aujourd’hui.

Sur le plan des devises, c’est le franc suisse qui rafle une nouvelle fois la mise en s’appréciant unilatéralement contre toutes les grandes monnaies. La baisse du dollar permet aux prix des matières premières de se reprendre fortement, le pétrole retrouvant de l’altitude au moment où les inventaires doivent être reconstitués, alors que les tensions géopolitiques ne diminuent pas.

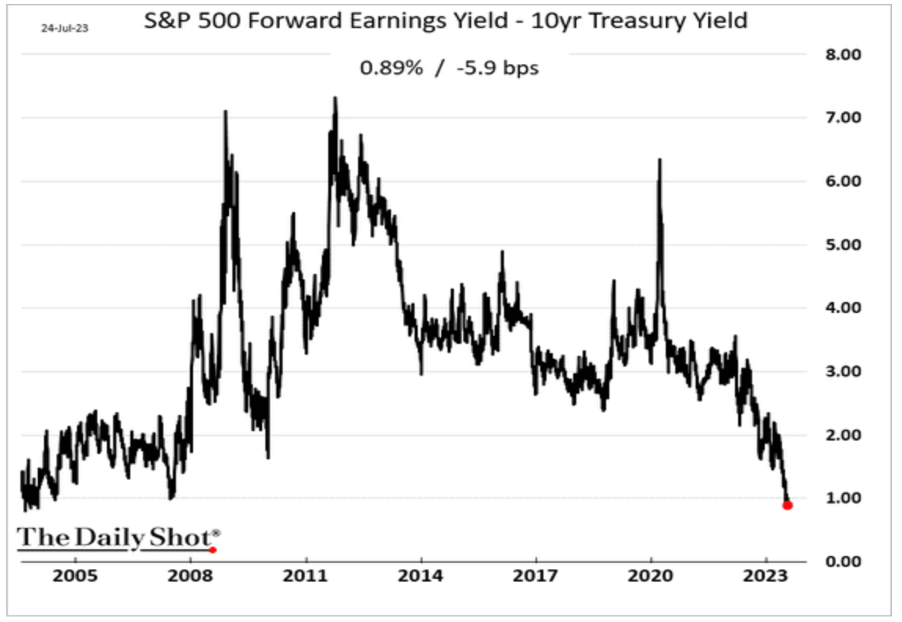

La hausse des actions dans un contexte de remontée des taux directeurs réduit fortement la prime de risque (ou augmente l’attrait relatif des obligations). La prime de risque actuelle (l’inverse du PE basé sur les bénéfices escomptés à 12 mois – le rendement des obligations à 10 ans du trésor) retrouve les points bas des 20 dernières années (soit un niveau à partir duquel les performances futures des actions sont modestes).

Source : Ashenden Research/The Daily Shot

Les indices de la prévoyance suisse progressent légèrement en juillet : +0,28 % pour LPP25+ et +0,36 % pour LPP40+ pour inscrire une progression tout à fait respectable de 4,01%, respectivement 4,90% depuis le début de l’année.

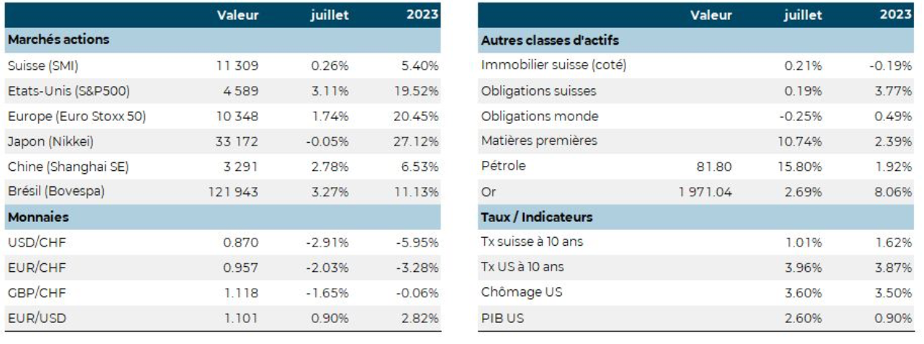

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.7.2023, en devises locales)

Source : XO Investments

Dichotomie

Encore et toujours, les investisseurs ont les yeux rivés sur l’évolution de l’inflation et ses conséquences sur les décisions de politique monétaire. Ils gardent également un œil sur l’évolution de la conjoncture de manière à comprendre comment elle réagit à l’augmentation de la contrainte monétaire. La publication des derniers indicateurs avancés (Flash PMIs) indique une poursuite de la détérioration en zone euro à 48,9, soit en contraction (particulièrement forte en Allemagne et en France), en raison d’une prudence plus marquée de la part des consommateurs et un déstockage important au moment où les nouvelles commandes ralentissent. Aux Etats-Unis, nous observons également une baisse de l’indice pour le cinquième mois consécutif (à 52, soit toujours en expansion), mais les entreprises expriment plus d’optimiste qu’en Europe, malgré une évolution des salaires toujours soutenue. Le Japon reste sur une trajectoire d’expansion modérée.

Les premières données pour la croissance au second trimestre indiquent une conjoncture en reprise aux Etats-Unis avec une progression (en rythme annualisé) de 2,4%. Si la consommation des ménages a ralenti par rapport au premier trimestre, c’est l’investissement des entreprises qui s’est nettement redressé. Les experts considèrent que le temps de latence (entre la hausse des taux et l’impact négatif sur la croissance) devrait commencer à se manifester dans la seconde moitié de l’année, sans causer toutefois un effondrement. En Europe, on continue à flirter avec la récession, la croissance trimestrielle au second trimestre (par rapport au premier) s’élève à +0,3%, avec un momentum fatigué. Pour la Chine, l’activité manufacturière ne redémarre pas alors que l’immobilier reste à l’arrêt. Les mesures de relance sont à l’ordre du jour, notamment pour encourager la consommation et soutenir l’immobilier.

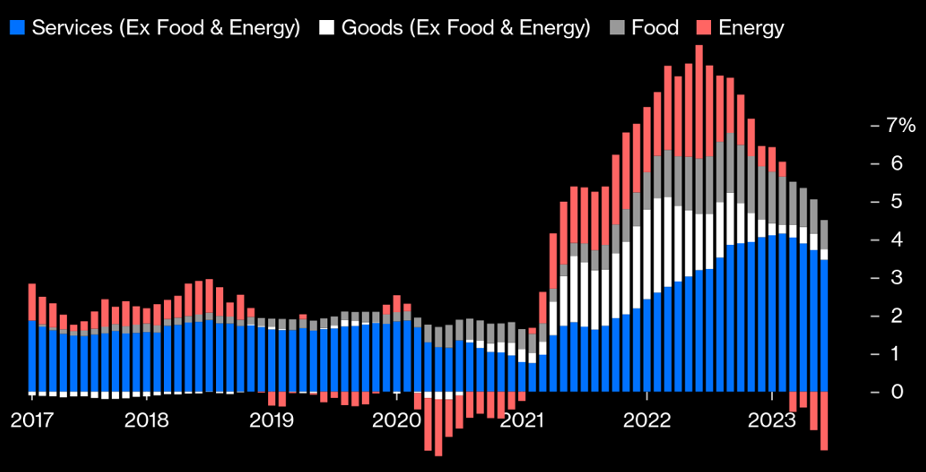

De son côté, l’inflation (comme attendu) poursuit son recul un peu partout sur la planète en raison de bases de comparaison favorables, la sommet des prix des matières premières ayant été atteint dans le second trimestre de 2022. Aux Etats-Unis, le taux (headline, soit sans ajustement) est désormais de 3% (sur 12 mois roulants), seuls les prix des services restent élevés. Si on prend la mesure préférée de la Fed (le core PCE, qui ne tient pas compte de l’énergie et de l’alimentation), la décrue est aussi notable, passant de 4,6% en mai à 4,1% en juin. Basé sur chacune de ces mesures, les taux d’intérêt réels sont désormais largement positifs. En Europe, le recul est patent, mais moins marqué qu’aux Etats-Unis avec un taux (headline) de 5,3%, alors que taux « core » stagne à 5,5% en raison de la composante des services. Pas de taux réels positifs en zone euro pour l’heure ! Au Japon, l’inflation (notamment au niveau des prix alimentaires) reste un enjeu majeur dans la mesure où la décrue n’est pas encore engagée, ce qui préoccupe les autorités monétaires. Enfin, toujours pas d’inflation en Chine. Pour finir, le meilleur mix croissance/inflation se trouve aux Etats-Unis.

La récente mise à jour des perspectives économiques du Fonds Monétaire International est bien résumée par son titre « Résilience à court terme, difficultés persistantes ». Si les prévisions de croissance mondiale pour 2023 et 2024 sont revues à la hausse (à +3% pour chacune des années), les attentes en matière d’inflation sont également revues en hausse… N’oublions pas les risques de « militarisation » (weaponization) des prix de l’énergie ou de certains produits alimentaires (comme le blé) par la Russie, ou encore les blocages commerciaux entre les Etats-Unis et la Chine.

Évolution (année sur année) des composantes de l’indice des prix (CPI) aux Etats-Unis : la contribution de l’énergie est négative depuis 4 mois !

Source : John Authers/Bloomberg

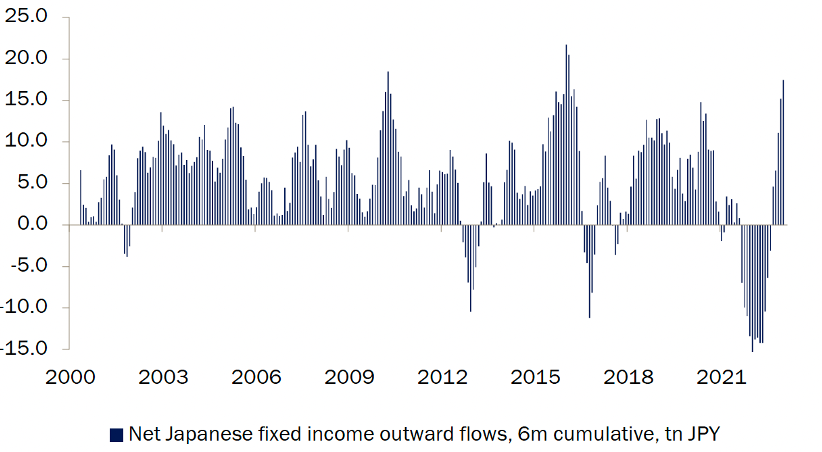

Juillet a encore été un mois chargé pour les banques centrales, mais aucune véritable surprise n’est à enregistrer, mis à part au Japon. La Réserve fédérale a ouvert les feux en augmentant son taux directeur de 25 points de base (soit son plus haut niveau depuis 22 ans !) en ne donnant aucune indication précise sur ses intentions (les données économiques à venir dicteront la tendance), en confirmant que l’inflation demeure un souci. Les attentes de « valeurs terminales » se maintiennent à 5,5% – 5,75%, aucune baisse n’est attendue avant le premier trimestre 2024. Dans la foulée, la Banque centrale européenne a également augmenté ses principaux taux directeurs de 25 points de base, tout en indiquant (dans ses prévisions économiques) ne s’attendre au recul de l’inflation vers son objectif de 2% qu’en 2025 avec une conjoncture qui restera molle. Ici encore les « valeurs terminales » évoluent peu (aux environs de 4%). Dans les deux cas, la réduction du bilan de la banque centrale reste à l’ordre du jour. Les commentaires de la Banque du Japon étaient très attendus, dans la mesure où elle a conduit jusqu’ici une politique non conventionnelle de « contrôle de la courbe des taux », en intervenant systématiquement dans le marché. Le développement de l’inflation étant devenu plus problématique (+3,3% sur une année en juin) avec un risque de « second tour » sur les salaires, le nouveau patron de la banque centrale se devait de changer quelque peu la donne. Ainsi, il a annoncé une plus grande flexibilité dans la bande de fluctuation autorisée pour les obligations à 10 ans du Trésor japonais (de +/- 0,5% à 1/-1%). La réaction sur les marchés domestiques sur les changes est pour l’heure modeste, mais la hausse des taux sur toute la courbe pourrait se traduite par des achats de yen par les investisseurs étrangers, le « démontage » d’opérations de portage (qui utilisent cette devise comme source de financement) et le rapatriement d’actifs japonais en devises étrangères. Enfin la Banque nationale suisse reste en position d’attente, la hausse du franc lui permettant « passivement » de lutter contre l’inflation.

Les investisseurs japonais ont beaucoup acheté d’obligations étrangères ces deux dernières années

Source : Banque J.Safra Sarasin/Bloomberg

C’est l’atterrissage en douceur et le retour de boucle d’or (Goldilocks) qui résument la situation actuelle dans l’économie et les marchés. Les experts sont surpris, et aussi rassurés, par la résilience de l’économie face aux différents vents contraires, tant monétaires que géopolitiques. Il semble que les « coussins » d’épargne accumulés durant la pandémie ne soient pas complètement érodés, et pour beaucoup de particuliers comme d’entreprises l’allongement des échéances de financement (en période de taux bas) décale de manière significative les ajustements à la hausse. Le mix croissance/inflation s’améliore, mais le risque de récession n’est pas complètement écarté. Les prévisions pour le second semestre tablent sur un tassement de la croissance mondiale.

La saison de publication des résultats pour le second trimestre 2023 bat son plein, montrant clairement un décalage entre les Etats-Unis (plutôt meilleurs qu’attendus) et l’Europe (plutôt décevants). On dénote une légère amélioration des anticipations dans les sociétés américaines (avec une hausse de 7% entre le second trimestre 22 et le second trimestre 23) alors qu’en Europe, le recul pour l’ensemble de l’EuroStoxx 600 s’élève à près de 12%. Les perspectives restent généralement assez hésitantes. Au Japon, les composantes industrielles financières de l’indice font état de perspectives bénéficiaires en augmentation, ce qui alimente le renouveau d’intérêt pour ce marché.

Situation des bénéfices et des revenus des sociétés du S&P500 (après la moitié des publications ; %tage de croissance année sur année au second trimestre 2023) : -7%, les bénéfices par actions sont encore 10% inférieur au pic du quatrième trimestre de 2021 (bleu foncé : revenus, bleu clair : bénéfices)

Source : FT/Factset

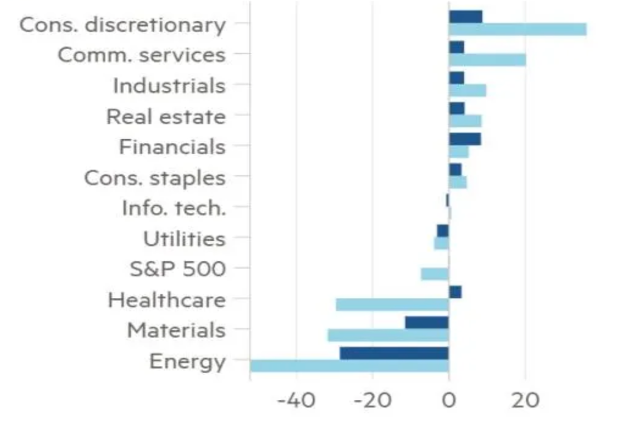

Nous observons toujours une évolution très contrastée selon les secteurs d’activité. Les vedettes de 2022 (énergie, matériaux) rentrant dans le rang, alors que les valeurs technologiques, industrielles (spécialisées) et dans une certaine mesure de la consommation retrouvent une meilleure dynamique.

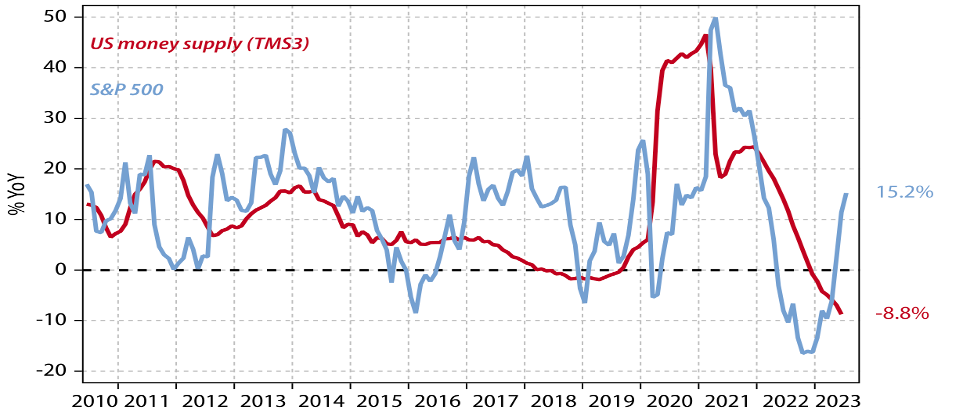

Autre facteur préoccupant pour les mois à venir, la liquidité en circulation dans l’économie, support indispensable à la dynamique boursière. Aux Etats-Unis, tant les réserves auprès de la Fed que les crédits bancaires sont en contraction, idem en Europe. Si l’on ajoute ces tendances hostiles à l’érosion de l’épargne excédentaire (issue des soutiens Covid), la situation est appelée à se détériorer sur ce front. Seuls le Japon (probablement dans une moindre mesure à l’avenir) et la Chine restent dans un mode d’expansion.

Forte corrélation entre la dynamique de la masse monétaire et la performance boursière (l’exemple des Etats-Unis, évolution année sur année)

Source : Gavekal Research/Macrobond

Il existe également une énigme qui fait « phosphorer » de nombreux experts : la grande divergence entre la volatilité des marchés obligataires (assez élevée) et celle des marchés des actions (principalement américains, à très bas niveau). Il semble que les nouvelles pratiques dans les marchés des options sur actions et indices (beaucoup de transactions à court terme) en soient la principale cause.

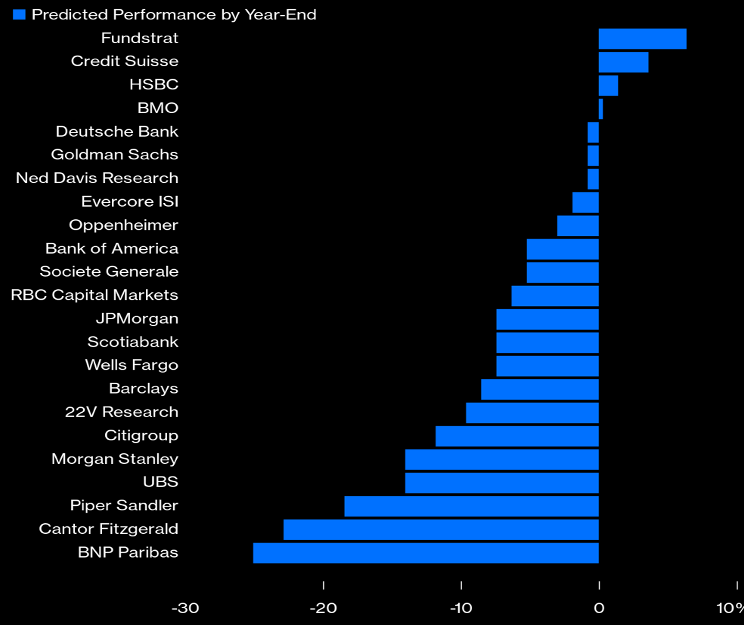

Au terme des six premiers mois de l’année, force est de constater que les plus optimistes ont gagné leur pari. Il n’était pas évident d’anticiper une avance aussi marquée des principaux indices boursiers dans un contexte de restriction monétaire, de hausse de taux et d’incertitude géopolitique. Les principaux experts régulièrement consultés par les médias spécialisés avaient des attentes beaucoup plus prudentes (mesurées par l’objectif sur l’indice S&P500 en fin d’année) en début d’année. Leurs attentes sont encore prudentes en ce moment malgré des ajustements à la hausse. La plupart projettent des performances négatives pour les cinq derniers mois de l’année ! Si nous reconnaissons volontiers que cet exercice de prévision est assez futile, il dénote toutefois de l’état d’esprit de la « street ». A l’inverse, les enquêtes faites auprès des particuliers aux Etats-Unis (« retail investor ») font état d’un optimisme bien marqué… Pendant le même temps, les investisseurs « professionnels » augmentaient patiemment leurs positions en obligations.

Nous considérons que les cours des actions (américaines en particulier) incorporent désormais une bonne de dose de bonnes nouvelles, tant sur le plan économique (« goldilocks ») que financier (reprise attendue des bénéfices dès le quatrième trimestre 2023). Les niveaux de valorisation sont à nouveau élevés (à plus de 20 fois les bénéfices courants) dans un contexte de hausse de taux, ce qui ramène la prime de risque à son niveau le plus bas depuis 2008… Dans le reste du monde, le constat n’est pas le même car les valorisations sont restées plus raisonnables.

Les principaux stratèges restent prudents quant à l’évolution des actions aux Etats-Unis (prévisions de performance d’ici fin décembre 2023)

Source : Bloomberg/John Authers

Beaucoup de contraste et de divergences (d’où le titre de cette section) en ce moment : écart conjoncturel entre les Etats-Unis et l’Europe, inflation en recul plus marqué aux Etats-Unis, énigme de la volatilité, optimisme manifeste chez les investisseurs privés, prudence chez les professionnels, hausse boursière malgré la contraction de la liquidité, préférence aux valeurs de croissance dans un contexte (généralement hostile à ce segment) de hausse de taux.

Les lièvres vont-ils se fatiguer plus vite que les tortues ?

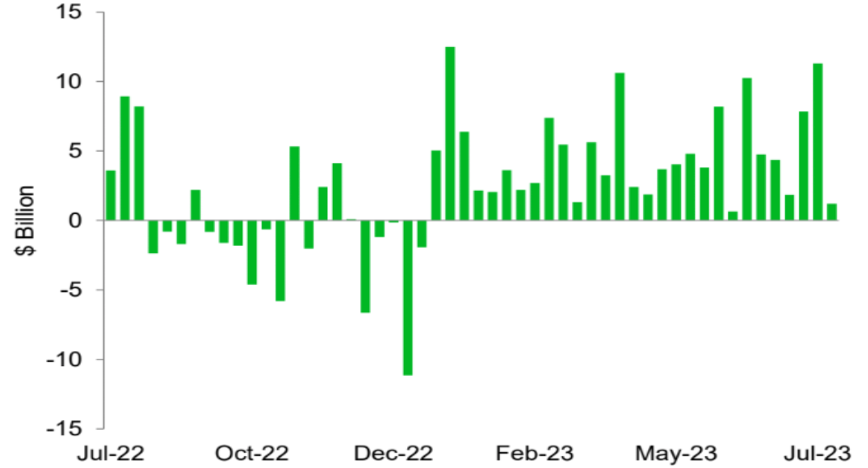

Les banquiers centraux gardent le cap et rappellent que le combat contre l’inflation n’est de loin pas gagné. Les espoirs d’assouplissement monétaire dans la seconde moitié de l’année sont reportés à 2024. Les épargnants retrouvent des rémunérations dont ils étaient privés depuis presque une génération et les investisseurs institutionnels considèrent avec satisfaction l’opportunité de recréer du rendement dans leurs portefeuilles. Les flux en direction des fonds de trésorerie et de obligations sont positifs depuis fin 2022. Les marchés en dollars (domestique et internationaux) sont favorisés en raison de niveau plus élevé des taux.

Flux positifs chaque semaine dans les fonds obligataires depuis fin 2022 aux Etats-Unis

Source: Ashenden Research/EPFR/TD Securities

La guerre fait toujours rage en Ukraine et son issue reste plus que jamais indécise. La fracture du monde est véritablement à l’ordre du jour avec la montée des mouvances anti-occidentales en Afrique centrale, parallèlement avec la volonté marquée de non-alignement d’un nombre croissant de pays. La violence et les incivilités figurent parmi les outils préférés de protestation, même chez nos voisins. Nous prêtons désormais plus d’attention aux éléments géopolitiques que pendant les quarante dernières années.

- La croissance mondiale ralentit, mais le scenario de l’atterrissage en douceur prédomine. Le point bas conjoncturel pourrait entre atteint entre le dernier trimestre de 2023 et le premier trimestre 2024. La restriction monétaire reste de mise et redéfinit progressivement les équilibres entre capitaux propres et dettes notamment.

- La détérioration des conditions de financement des entreprises et des particuliers indique la fin prochaine de la hausse des taux. Les attentes en matière de « taux terminaux » se stabilisent (5,5%-5,75% aux États-Unis, 4% en zone euro, 1,75%-2% en Suisse) et l’option « pause » se rapproche (en fait déjà utilisée par la Fed). Le tassement conjoncturel mondial est dans les prix, les prévisions des experts tablent sur un atterrissage en douceur, malgré la contraction monétaire dans les grandes régions, le niveau élevé des taux et la croissance de l’endettement.

- Nous restons – comme les banques centrales – attentifs à l’inertie des phénomènes de prix et d’effet des taux sur l’économie. Nous tablons toutefois sur une pause prochaine, certainement aux Etats-Unis dans la mesure où les taux d’intérêt réels sont largement positifs (tant dans le court que le long terme). Il faudra un peu plus de patience en Europe et au Japon. Le grand défi est de s’assurer que le taux d’inflation (headline) ne remonte pas à l’horizon 2024, une fois que les effets de base positifs se seront dissipés.

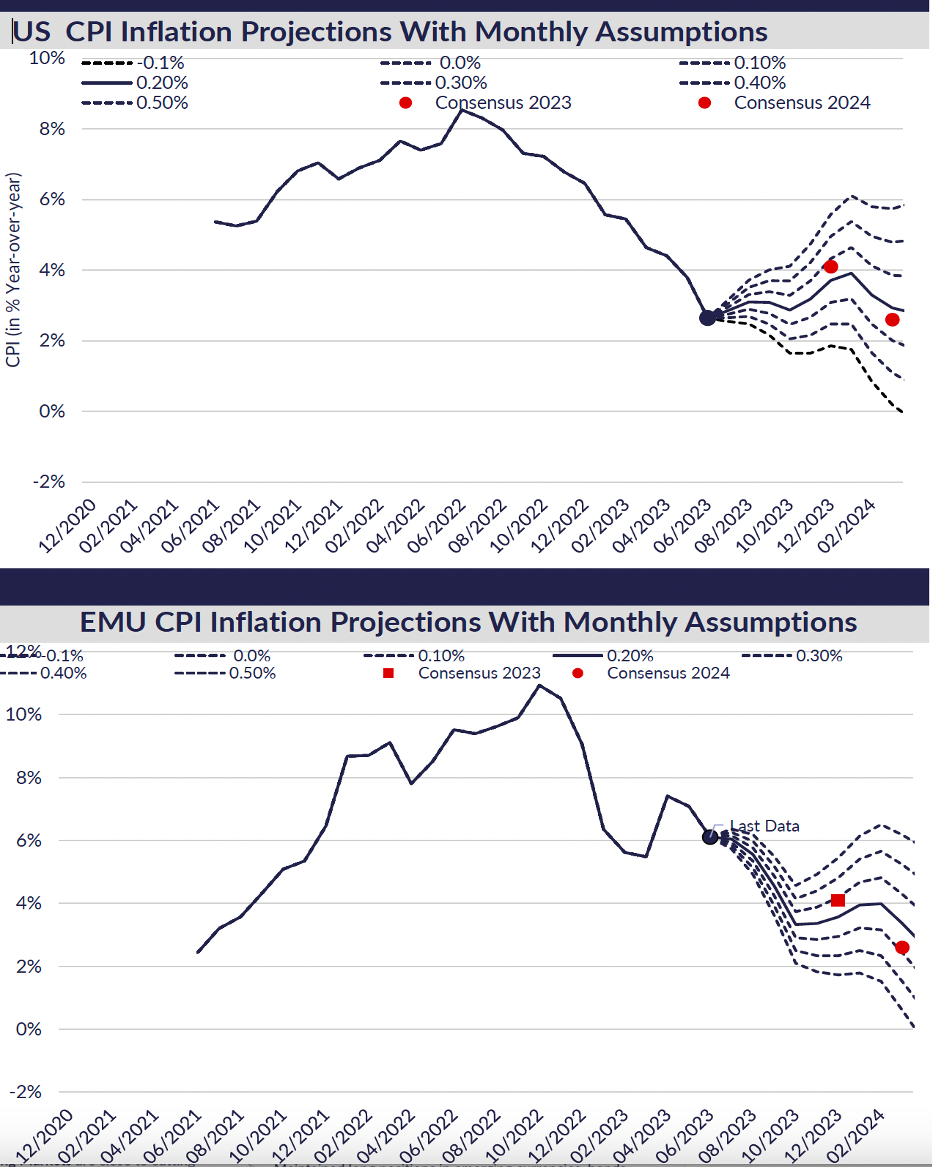

Projection des taux d’inflation aux Etats-Unis et dans la zone euro avec différentes hypothèses de progressions mensuelles; une image très différente selon les régions

Source : GAMA

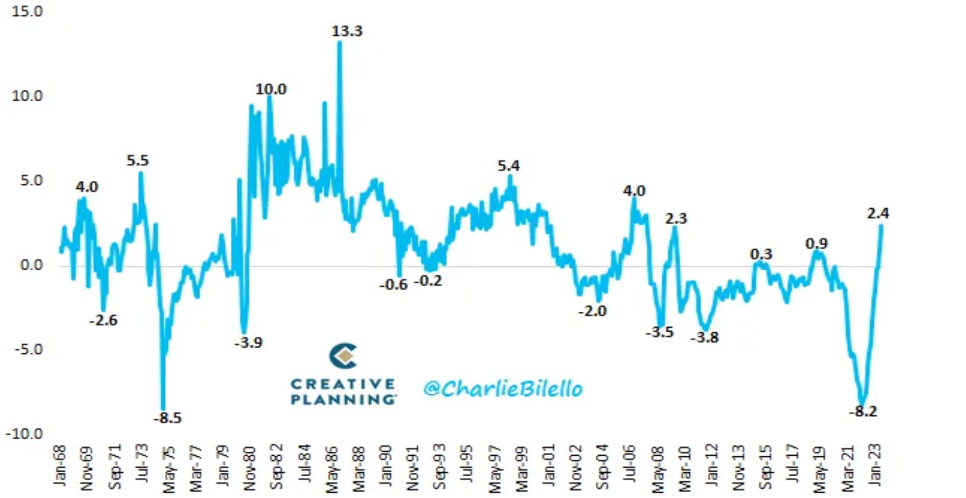

Il est donc raisonnable de tabler sur la stabilité des rendements des bons du trésor au-dessus de 5% au cours des prochains mois, et le maintien d’une courbe inversée avec un taux à 10 ans autour des 4%. Le déclassement à la note AA+ de la dette souveraine américaine en début de mois d’aout par l’agence Fitch ne devrait pas avoir d’incidence majeure dans le rôle central de cet actif financier, tant comme indicateur que comme valeur de collatéral. Le message est toutefois clair en ce qui concernant la détérioration fiscale du pays.

Taux d’intérêt réel sur les fonds fédéraux (Fed Funds – CPI)

Source : Charlie Bilello

Dans le crédit, et comme attendu, le taux de défaut augmente et pourrait atteindre 4% d’ici la fin de l’année. Les meilleures nouvelles conjoncturelles ont toutefois permis aux spreads de crédit de se contracter pour évoluer désormais au plancher de la fourchette des derniers trimestres. Nous attendons des niveaux supérieurs à 80 points de base dans le crédit de qualité et 450-500 points de base dans le haut rendement) pour compléter nos positions. Ce segment reste le plus performant depuis le début de l’année avec des plus-values de plus de 6%. Un taux nominal (ou de rendement à l’échéance) de près de 10% pour de nombreux emprunts présente à la fois un attrait non négligeable et une protection en cas de détérioration plus prononcée des conditions financières. Même tendance en Europe, bien que les bons du trésor ne semblent pas encore complètement intégrer les prochaines hausses de taux de la BCE. Enfin, notre exposition aux obligations en devises fortes des pays émergents (en faisant preuve de sélectivité) sont conservées en raison du portage significatif. Relevons enfin pour être complet que le segment obligataire le plus rémunérateur en 2023 est la dette émergente en devise locale.

En Suisse enfin, les taux de référence suivent la tendance mondiale, mais dans une ampleur moindre. Les obligations prennent un peu plus de place dans les portefeuilles institutionnels domestiques, même si les taux de la Confédération restent modestes à environ 1%. Le crédit de qualité à environ 2% présente un meilleur attrait.

D’une manière générale, nous conservons des échéances plutôt courtes, tant sur le crédit (en faisant particulièrement attention aux bilans des sociétés) que dans le souverain de qualité. La création de positions dans les échéances plus lointaines (pour diversifier l’exposition en cas de tassement conjoncturel plus marqué) va s’opérer progressivement ces prochains mois. Dans cette catégorie d’actifs, l’évolution des prix s’apparente plutôt à la trajectoire de la torture de la fable alors que les actions impriment toujours un rythme plus élevé comme celui du lièvre (qui gagne toujours la course sur la durée, à la différence de la moralité de la fable). Nous considérons actuellement que les actions ont pris pas mal d’avance sur leurs fondamentaux (et par voie de conséquence méritent une pause), alors que les obligations vont continuer à générer un rendement régulier et assez prévisible.

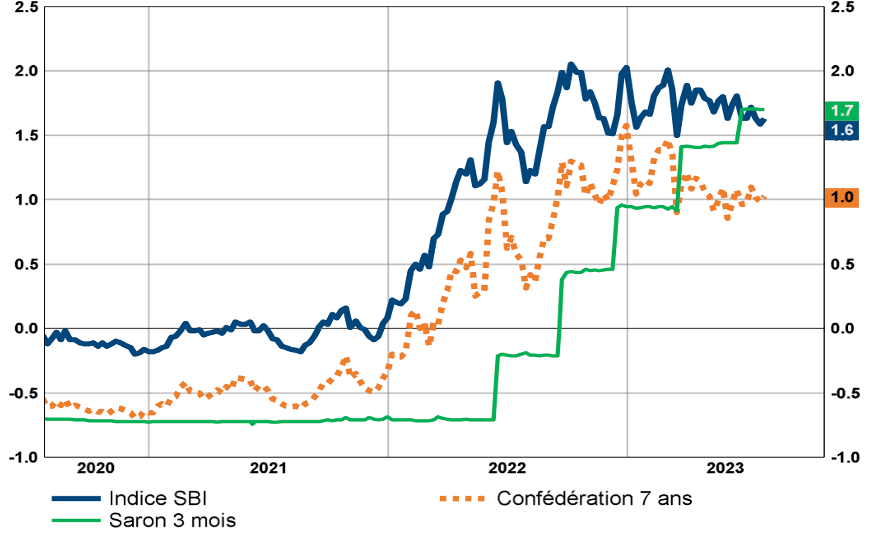

Rendements à l’échéance des obligations en franc suisse (indice SBI, Confédération à 7ans et Saron) : la fourchette de fluctuation bien établie

Source : BCV/Refinitiv Datastream

- Les sept premiers mois boursiers ont déjoué les pronostics de la plupart des spécialistes qui ne s’attendaient pas à une expansion des multiples dans un contexte de hausse de taux et de croissance des bénéfices négatives (avec des perspectives incertaines). Ce sont essentiellement la fantaisie (amélioration de la productivité notamment) liée au potentiel de l’Intelligence Artificielle et la résilience conjoncturelle qui ont animé les bourses depuis janvier. N’oublions pas aussi les soutiens offerts à l’industrie dans l’accélération des investissements pour la transition climatique. Force est de constater que la participation à ce mouvement n’a pas été très large de la part des investisseurs, plutôt réservés dans l’environnement financier et politique actuel. Nous observons toutefois depuis quelques semaines un élargissement de la participation, critère indispensable à une poursuite de la hausse. Dans l’immédiat, nous tablons sur une phase de consolidation/correction des principaux indices (sous la houlette des Etats-Unis), les niveaux techniques étant particulièrement « étirés » et la saisonnalité (août-octobre) généralement hostile. Un retournement de tendance parait toutefois peu probable, tant le sous-investissement des investisseurs professionnels est important. Le dernier sondage de Bank of America fait état d’un niveau historiquement très élevé (5,3%) de liquidités dans les portefeuilles des grands gérants d’actifs.

Comme dit plus haut, les valorisations restent assez élevées en comparaison historique (et par rapport aux taux) aux Etats-Unis à 20 fois les bénéfices courants, (28 fois pour les valeurs de la Tech) contre un peu moins de 17 à fin 2022. Si l’Inde, la Hollande ou encore le Danemark présentent des multiple de capitalisation élevé (en raison de quelques titres thématiques majeurs ou à cause de l’étroitesse des transactions), le reste du monde semble plus raisonnablement évalué sur ce plan. Le Japon et l’Europe évoluent dans une fourchette de 13 à 15 fois les bénéfices courants, ce qui devrait permettre une poursuite de la hausse à moyen terme pour autant que les bénéfices poursuivent leur reprise. Dans l’immédiat, une consolidation est également attendue. L’augmentation massive et récente des transactions sur les dérivés de protection atteste d’un certain inconfort de nombreux investisseurs. Nous considérons donc qu’une répartition équilibrée entre valeurs décotées de toutes tailles et grands leaders de la cote se justifie en ce moment. Par ailleurs, le biais de qualité (entreprises disposant de positions fortes et de bilans solides dans les services de communication, la technologie, la consommation stable ou encore la santé qui devrait enfin se reprendre) est maintenu. Les valeurs industrielles, principalement celles présentes dans la transition climatique constituent un pan structurel du portefeuille. Maintien également de notre approche « blend » (régions, secteurs), certains secteurs dits « old economy » conservant leur place aux côtés de la « new economy ». Sur le plan régional, nous ne préconisons aucun pari majeur. Nous observons la reprise de l’indice des pays émergents, sans pour autant augmenter notre exposition. Notre prudence à l’égard de la Chine est confirmée pour des raisons structurelles, mais un rebond conjoncturel (mesures de relance, soutien aux secteurs en difficulté) n’est pas exclu.

Les marchés émergents hors Chine se comportent très bien cette année (MSCI Monde : ligne grise ; MSCI émergents ex-Chine : ligne bleue ; MSCI émergents : ligne blanche). Le découplage avec la Chine date de mi-2021.

Source : John Authers/Bloomberg

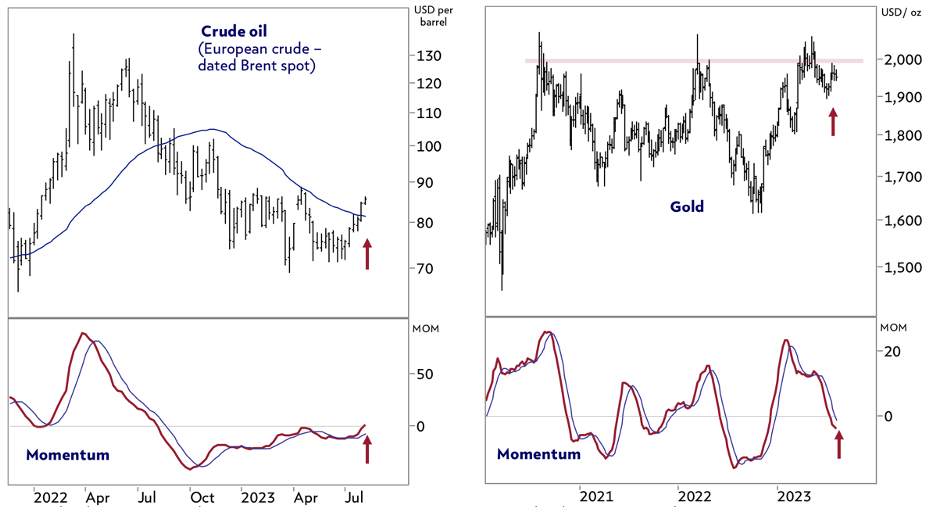

- Au sein des actifs de diversification, les métaux précieux gardent leur position diversifiante à moyen et long terme. Dans l’immédiat, le mouvement s’essouffle quelque peu malgré le repli du dollar. Plus généralement, les prix des matières premières se reprennent de manière significative en juillet. Les spécialistes du pétrole parlent d’un déséquilibre à venir (ce d’autant plus que l’Arabie Saoudite vient d’annoncer une taille supplémentaire dans sa production). Le marché du cuivre vit sous tension permanente et le blé est à nouveau au centre de l’actualité à la suite des bombardements cyniques sur les entrepôts ukrainiens. Nous observons également avec appréhension les restrictions d’exportation de certains métaux rares et stratégiques par la Chine en réaction à l’embargo sur les semi-conducteurs les plus sophistiqués de la part des Etats-Unis. Le complexe des matières premières semble avoir fait une base pour de nombreux prix durant la période mai-juin. Nous continuons à tabler sur la demande de long terme pour les matériaux nécessaires à la transition climatique.

La configuration de « triple top » se confirme pour l’or (graphique de droite), alors que pétrole (graphique de gauche) a constitué une base à 70 dollars.

Source : Julius Baer/Bloomberg

- Dans le contexte d’inflation plus élevée, les actifs réels de qualité constituent un actif de diversification intéressant. Si la hausse (tout de même assez modérée) des taux de capitalisation pénalise encore les valorisations, les ajustements de loyers et la hausse des coûts de construction induisent une certaine stabilisation des prix (et partant des cours des fonds cotés). Nous maintenons une position modérée dans le segment international en privilégiant les acteurs de niche. En Suisse, les agios sur les fonds cotés sont désormais raisonnables et tiennent bien compte de la nouvelle donne sur les taux.

- Le franc suisse reste solide face aux principales devises étrangères. L’économie helvétique est résiliente et l’inflation demeure sous contrôle (notamment grâce à la force du franc). La faiblesse du billet pourrait se ralentir dans la mesure où les taux sont élevés et l’inflation en recul marqué (générant des taux réels largement positifs). La Fed pourrait être la première banque centrale occidentale à baisser ses taux en 2024. L’euro perd également de sa force en raison de données conjoncturelles plus décevantes (mais avec une baisse de l’inflation moins convaincante). Le yen est en reprise, tenant compte de la modification de la politique de contrôle des taux, alors que le Renminbi est en voie de stabilisation. Nous n’observons pas de tendance marquée dans les changes, si ce n’est la force du franc, quasi unilatérale.

Le dollar peine à se reprendre contre l’euro (graphique de gauche) et surtout contre le franc suisse (graphique de droite)

Source : Julius Baer/Bloomberg

***

Le couple croissance (modérée dans les grandes régions) et inflation (en recul, mais encore un peu élevée) montre des signes d’amélioration. La fragilité de certains bilans bancaires et d’entreprises ne semble pas créer d’anxiété particulière. L’objectif des grandes banques centrales demeure de revenir aux paramètres antérieurs d’inflation (soit 2% au maximum) en veillant à ne pas faire « de la casse » (conjoncturelle et/ou financière). Les tensions géopolitiques (Nord-Sud, USA-Chine, guerre en Ukraine) se traduisent par des tensions sur différents fronts (notamment sur les prix et les approvisionnements de produits essentiels). La gestion des finances publiques dans un contexte mondial plus tendu, une démographie moins favorable et le besoin accru d’investissement indispensable pour assurer la transition climatique constituent une épée de Damoclès qu’il ne faut pas perdre de vue.

Notre approche patiente (pas de sur/sous-exposition majeure par rapport à notre allocation stratégique de moyen terme) et équilibrée (exposition raisonnable aux deux classes d’actifs de base complémentée par des actifs de diversification) permet de capturer l’essentiel des plus-values produites par les marchés depuis 7 mois. Les grandes divergences que nous observons entre les classes d’actifs et au sein de celles-ci démontrent le caractère versatile des attentes et la présence d’une grande confusion dans les opinions. Ainsi, notre approche équilibrée en termes de risques (avec plus d’actifs de taux à faible duration et un peu moins d’actions) en restant sélectifs continue à se justifier. La visibilité en matière de politique monétaire et de trajectoire conjoncturelle s’améliore. Nous sommes prêts à augmenter l’exposition aux actions en cas de recul marqué des cours et/ou d’allonger les durations quand les taux longs se tendent. Le lièvre serait avisé de se reposer, alors que la tortue poursuit son chemin. Nos portefeuilles diversifiés « classiques » sont composés d’actions (de l’ordre de 40 %), obligations (25 à 35 %) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30 %. Le volant de liquidités reste légèrement plus élevé qu’à l’habitude, car mieux rémunéré.

Tannay, le 4 aout 2023

Serge Ledermann