L’avion est toujours en vol

Chronique des marchés – Septembre 2023

Aout 2023 : même pas (très) mal !

Mois d’aout heurté pour les marchés financiers qui semblent s’éveiller à une réalité plus hostile (taux directeurs durablement élevés, conjoncture affaiblie dans de nombreuses régions, risques géopolitiques accrus). Les discours des banquiers centraux à Jackson Hole confirment qu’aucune détente sur les taux n’est envisageable dans l’immédiat. Assez normalement pour doucher l’enthousiasme des plus optimistes…Parallèlement, des données économiques plus faibles (emploi US, conjoncture européenne, immobilier chinois) font office de contrepoids et permettent aux taux longs de se détendre et aux actions de récupérer une partie de leurs moins-values en fin de mois.

Les actions enregistrent donc un mois négatif (qui fait suite au très beau parcours depuis le mois d’avril) avec des reculs notables en Europe et en Chine. Les secteurs de croissance et les moins sensibles aux taux s’en sortent globalement mieux. Marchés obligataires également un peu bousculés, particulièrement aux Etats-Unis. La Suisse fait office de havre de paix et poursuit sa progression dans l’indifférence générale.

De son côté, l’immobilier coté reste pénalisé par les ajustements de valeur en lien avec la hausse des taux de capitalisation. Comme ce mouvement devrait bientôt toucher à sa fin (aux Etats-Unis et en Suisse en premier) et que les cours de véhicules cotés ont fortement corrigé, les opportunités d’achat commencent à se dessiner.

Sur le plan des devises, c’est le franc suisse qui caracole, bien que le dollar se reprenne bien en aout. Les matières premières retrouvent des couleurs, notamment le complexe énergétique qui reste très animé par les tensions géopolitiques et les manipulations des principaux acteurs dans la production. Légère correction dans les métaux précieux, toujours inversement corrélés au dollar.

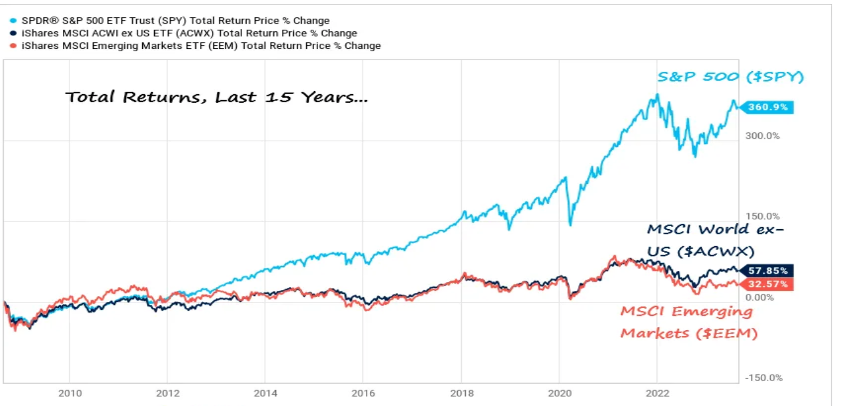

Le leadership de la cote américaine ne se dément pas… Il s’agit du plus long cycle de surperformance américaine de l’histoire ! Prépondérance des valeurs de la technologie et marges généralement plus élevées expliquent grandement cet écart.

Source : Charlie Bilello

Les indices de la prévoyance suisse s’effritent en aout : -0,63 % pour LPP25+ et -0,80 % pour LPP40+ pour inscrire une progression tout à fait respectable de 3 à 4% depuis le début de l’année.

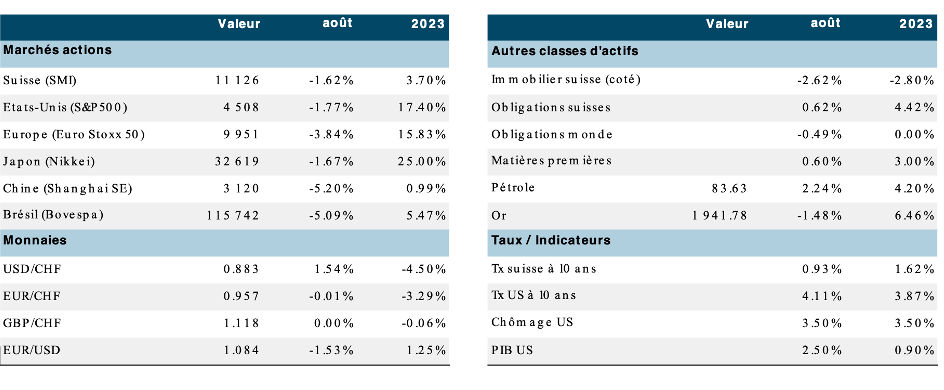

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.8.2023, en devises locales)

Source : XO Investments

D’étranges compagnons de chambre…

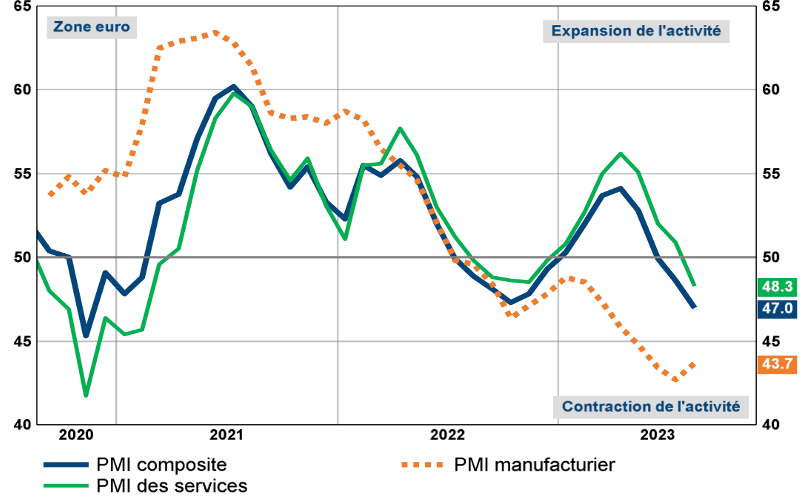

Encore et toujours, inflation et croissance définissent le régime économique et façonnent les attentes des investisseurs. L’effet de latence de la contrainte monétaire se fait progressivement sentir (avec la poursuite de la détérioration des indicateurs avancés de l’activité). La distinction entre les segments les plus sensibles à la hausse des taux et les secteurs « asset-light » se creuse. Les derniers indicateurs Flash PMIs indiquent que le tassement se poursuit en zone euro à 47,0 (plus bas niveau depuis près de 3 ans), tant dans le secteur manufacturier (où l’on dénote toutefois une légère reprise des commandes) que dans les services. Aux Etats-Unis, nous observons également un effritement du même indicateur à 50,4 (le plus bas depuis 6 mois), qui suggère une stagnation à venir de l’activité. De son côté, le Japon reste sur une trajectoire d’expansion modérée (indice à 52,6 en légère reprise), alors que la Chine inquiète.

Grande fatigue des indicateurs avancés de l’activités en Europe ; tous les indicateurs sont en territoire de contraction économique, stabilisation à bas niveau pour l’activité manufacturière

Source : BCV/Datastream

Sans être expert de la Chine, nous nous permettons de questionner la validité du « modèle d’entreprise » préconisé par Xi Jinping. On commence par les anecdotes : interdiction est faite désormais au bureau des statistiques de publier la segmentation des taux de chômage par classe d’âge (le chômage des jeunes étant particulièrement élevé), recommandation ferme faite aux banques et sociétés de gestion de ne plus publier d’analyse économique négative sur la conjoncture chinoise. La sérénité a quitté les autorités. Les indicateurs avancés stagnent, avec un segment manufacturier particulièrement déprimé. Le secteur immobilier (qui a porté la croissance chinoise pendant 20 ans) n’en finit pas de se contracter, induisant des difficultés financières au niveau des provinces qui peinent à soutenir leurs développements en infrastructure et payer leurs fonctionnaires. La priorité est désormais à la restructuration de la dette (tant au niveau des provinces, des entreprises que des particuliers), ce que des mesures de soutien (en plus des maigres réductions de taux) permettraient d’alléger. Aucune véritable stimulation conjoncturelle n’est à l’ordre du jour, la diminution du droit de timbre annoncée récemment ne parvenant même pas à animer les cours boursiers… La déflation s’installe.

En août, la traditionnelle « course d’école » des banquiers centraux dans le verdoyant Wyoming capte toute l’attention des investisseurs. Pas de surprise cette année dans les déclarations. Le constat est simple : l’inflation recule, mais reste malgré tout trop élevée ; le retour à l’objectif de 2% ne se fera pas sans croissance inférieure à la tendance (et hausse du chômage aux Etats-Unis) ; la réduction des bilans reste à l’ordre du jour ; le reflux des taux directeurs ne se fera qu’une fois les objectifs atteints. Dans ce contexte, ce sont les données économiques qui dicteront les prochains pas des banquiers centraux. Les investisseurs n’ont presque pas réagi, tant dans les marchés des actions que sur les taux (qui ont même reculé un peu pour les échéances longues). Les anticipations sont stabilisées et le motto « plus haut pour plus longtemps » est confirmé.

Les dernières anticipations concernant l’évolution des taux directeurs américains pointent vers une dernière hausse possible (vers 5,5%), mais surtout vers un lent reflux

Source : Charlie Bilello

Si les données concernant l’inflation s’améliorent, elles sont encore loin de l’objectif. Aux Etats-Unis, le « core PCE » (qui ne tient pas compte de l’énergie et de l’alimentation) stagne en juillet (+4,2%, +0,2% sur le mois), en raison de tensions persistantes dans les prix des services. Le taux (sans correctif) est de +3,3%, ce qui se traduit par des taux réels désormais positifs. En Europe, le recul est très clair mais moins marqué qu’aux Etats-Unis avec un taux (headline) de 5,3%, alors que taux « core » baisse légèrement à 5,3% aussi. Pas de taux réels positifs en zone euro pour l’heure, et beaucoup d’efforts encore jusqu’à l’objectif de la BCE (2%). Au Japon, l’inflation (notamment au niveau des prix alimentaires) reste un enjeu majeur dans la mesure où la décrue n’est pas encore engagée, ce qui préoccupe les autorités monétaires. Enfin, toujours pas d’inflation en Chine (plutôt de vraies tendances déflationnistes). Le meilleur mix croissance/inflation se trouve aux Etats-Unis.

Les premières données pour la croissance au second trimestre indiquent une conjoncture en reprise aux Etats-Unis avec une progression (en rythme annualisé) de 2,1%, et les prévisions de la Fed d’Atlanta (très suivies pour sa très bonne capacité prospective) indiquent même une accélération conjoncturelle au troisième trimestre. Divergence en Europe où passée la période estivale (les dépenses liées aux vacances soutiennent la conjoncture), le momentum économique se fatigue. Pour la Chine, pas de véritable reprise à attendre sans programme plus massif de relance. Quand on connait les liens et ramifications de l’économie chinoise avec le reste du monde (fournisseur de matières premières et de produits manufacturés, flux financiers), on ne peut pas attendre une flambée conjoncturelle mondiale dans l’avenir immédiat.

C’est précisément le moment que choisit la Chine pour porter le débat en dehors de ses frontières en « cornaquant » la réunion des BRICS (15ème sommet des pays émergents) qui accueille désormais six nouveaux membres (et pas des moindres…), soit l’Arabie Saoudite, les Emirats Arabes Unis, l’Iran, l’Argentine, l’Égypte et l’Éthiopie. Alliance hétérogène de pays aux structures économiques et politiques bien différentes, mais qui partagent une forme de « détestation », ou tout au moins un désir de distanciation, de l’occident. Les BRICS n’ont pas démontré une grande unité et ont manqué de conviction commune dans leurs projets par le passé. Il serait toutefois erroné de sous-estimer ce nouvel attelage qui crée un véritable contre-poids au G7 en contrôlant une part dominante des ressources stratégiques (notamment 75% de l’extraction de pétrole…).

L’extension du groupe des BRICS représente une force non négligeable dans de nombreux domaines (notamment par rapport au G7) ; représentation des poids respectifs des marchés émergents par rapport aux marchés développés

Source: Banque Syz/BofA Global Research

Les données économiques les plus récentes et les discours des banquiers centraux ne remettent pas en cause le scenario central d’atterrissage en douceur, ce qui calme les anxiétés. Toutefois, les risques géopolitiques restent bien présents, avec une fracture confirmée du monde (tensions Chine-USA, montée du Sud Global, extension des BRICS, guerre en Ukraine) avec la crainte de « militarisation » (weaponization) des prix de l’énergie, de certains produits alimentaires ou encore de matériaux/produits stratégiques (principalement dans le domaine technologique).

Fort des enseignements des dernières semaines, nous observons que les attentes de « valeurs terminales » se maintiennent à environ 5,5% aux Etats-Unis et à environ 4% en zone euro. Dans les deux cas, la réduction des bilans de banques centrales reste à l’ordre du jour. De son côté, la Banque du Japon maintient son approche non conventionnelle de « contrôle de la courbe des taux », mais en se donnant plus de flexibilité. Pour l’heure, la structure des taux ne bouge que faiblement, et la devise reste sous pression. En Chine, la banque centrale baisse lentement ses taux directeurs en permettant aux banques commerciales de renforcer leurs marges d’intérêt… sans pour autant véritablement alléger le fardeau des entités endettées. Enfin la Banque nationale suisse reste en position d’attente, la hausse du franc lui permettant « passivement » de lutter contre l’inflation.

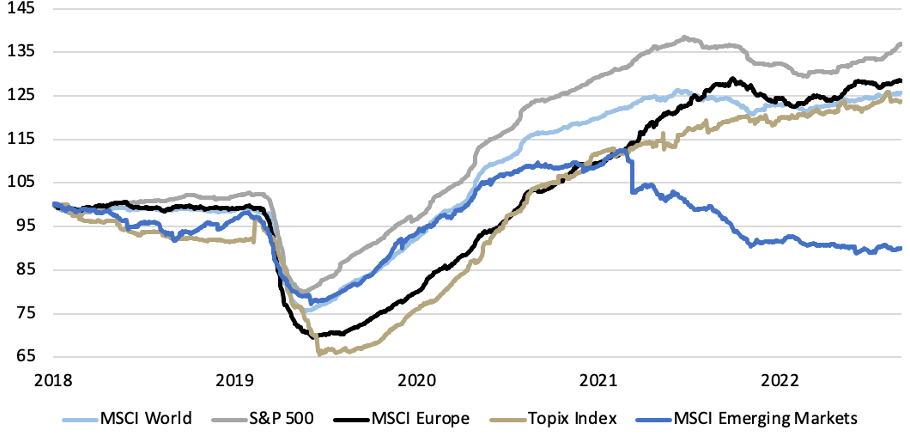

La saison des résultats pour le second trimestre 2023 s’est mieux déroulée qu’attendue, particulièrement aux Etats-Unis. Les perspectives s’éclairent un peu, les analystes considèrent que le point bas (second trimestre 2023) des bénéfices est désormais dépassé, peut-être également en Europe. Ici la conviction reste moins forte dans la mesure où le tassement conjoncturel est plus marqué et les entrées de commande à l’industrie s’affaiblissent. Au Japon, les composantes industrielles et financières de l’indice font état de perspectives bénéficiaires en amélioration, ce qui alimente le renouveau d’intérêt pour ce marché. Enfin, pas de reprise perceptible dans les bénéfices des marchés émergents, fortement pénalisés par la mollesse de la conjoncture chinoise et la prépondérance des valeurs industrielles et bancaires dans les indices. Intéressant de constater que les grandes régions ont largement dépassé leurs niveaux pré-Covid à l’exception des marchés émergents !

Prévisions des bénéfices des entreprises pour les 12 prochains mois dans les grandes régions (basé à 100 début 2018)

Source : Quilvest Wealth

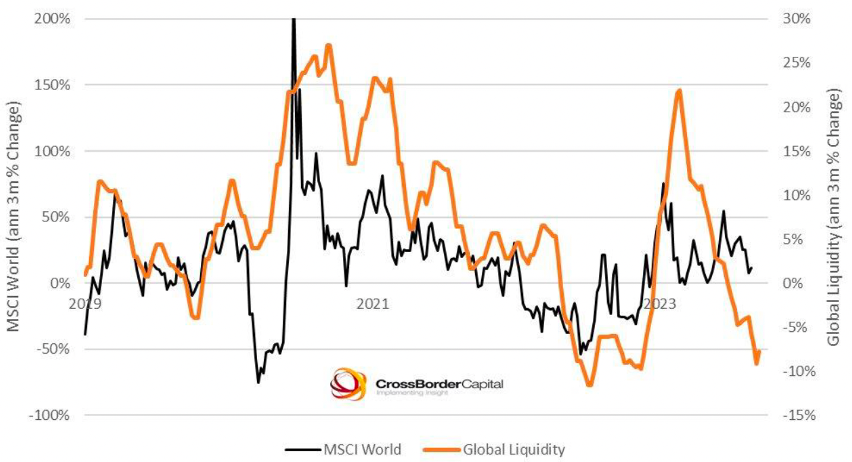

Nous observons toujours une évolution très contrastée selon les secteurs d’activité. Les vedettes de 2022 (énergie, matériaux) rentrant dans le rang, alors que les valeurs technologiques, industrielles (spécialisées) et dans une certaine mesure de la consommation spécialisée retrouvent une meilleure dynamique. Autre facteur préoccupant pour les mois à venir, la liquidité en circulation dans l’économie – support indispensable à la dynamique boursière – continue à se tarir. L’érosion de l’épargne excédentaire (issue des soutiens Covid) se poursuit et la lutte pour conserver les dépôts bancaires, tant aux Etats-Unis qu’en Europe, reste intense.

L’évolution de la liquidité globale (avancée de 6 semaines) mesurée par la société CrossBorder Capital est étroitement liée à la dynamique des prix des actifs risqués (mesurés par l’indice MSCI Monde des actions)

Source : Banque Syz/CrossBorderCapital

Nous considérons que les cours des actions (américaines en particulier) incorporent désormais une bonne dose de bonnes nouvelles, tant sur le plan économique (« goldilocks ») que financier (reprise attendue des bénéfices). Les niveaux de valorisation sont à nouveau élevés aux Etats-Unis à plus de 20 fois les bénéfices courants dans un contexte de hausse de taux et d’asséchement de la liquidité mondiale. Toujours beaucoup de contrastes et de divergences en ce moment : écart conjoncturel entre régions, inflation en recul le plus marqué aux Etats-Unis, optimisme plus affirmé chez les investisseurs privés alors que la prudence prévaut chez les professionnels, hausse boursière soutenue par quelques titres seulement.

Près de 50% des titres de l’indice mondial évoluent en-dessous du niveau de 2019 avant Covid (mesuré par l’indice MSCI All Countries équi-pondéré).

Source : BofA Global Investment Strategy

La consolidation devrait se poursuivre au moins jusqu’à l’automne

La guerre s’éternise avec son lot d’horreurs et de mensonges. Les fissures dans l’ordre mondial qui a prévalu depuis 30 ans grandissent, elles gagnent clairement l’Afrique centrale (où les militaires cherchent à prendre les rennes). Les tensions commerciales se cristallisent et le « friend-shoring » s’intensifie (mais où sont vraiment nos amis ?). Comme jamais auparavant, nous prêtons une grande attention aux éléments géopolitiques.

- La croissance mondiale se tasse, mais il n’est toujours pas question de récession profonde. Le scenario de l’atterrissage en douceur demeure dominant. La restriction monétaire reste de mise. Elle contribue à modifier les équilibres entre capitaux propres et dettes notamment.

- La détérioration des conditions de financement des entreprises et des particuliers indique que le sommet des taux directeurs est proche. Les attentes en matière de « taux terminaux » se stabilisent (5,5%-5,75% aux États-Unis, 4% en zone euro, 1,75%-2% en Suisse) et l’option « pause » se rapproche (en fait déjà utilisée par la Fed).

- Comme toujours, il existe un décalage entre la hausse des taux et ses effets sur l’économie. Toutefois, les bilans de nombreuses entreprises et particuliers sont sains avec pas mal de liquidités, donc bénéficiaires de taux plus élevés. Le grand défi est de s’assurer que le taux d’inflation (headline) ne remonte pas à l’horizon 2024, une fois les effets de base positifs dissipés. Si les prévisions de retour au niveau de 2% d’ici fin 2024/début 2025 se réalisent, les obligations représentent un investissement véritablement attrayant.

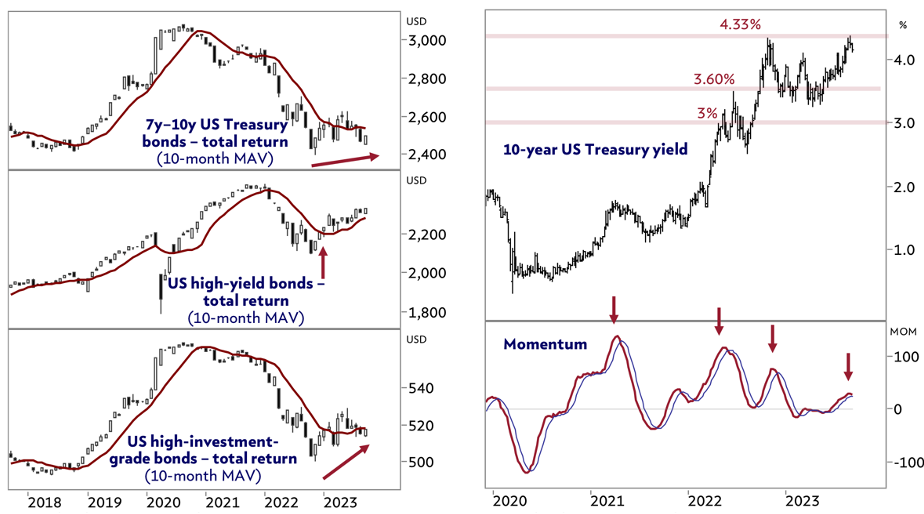

Pour l’heure, Il est raisonnable de tabler sur la stabilité des rendements des bons du trésor au-dessus de 5% au cours des prochains mois, et le maintien d’une courbe inversée avec un taux à 10 ans autour des 4%. Le déclassement à la note AA+ de la dette souveraine américaine en début de mois d’aout par l’agence Fitch n’a eu aucune incidence majeure. Le monitoring des finances publiques revient en première ligne toutefois. Dans le crédit, la bonne tenue du marché du segment des hauts rendements se confirme, malgré l’augmentation escomptée du taux de défaut vers 4%. Nous maintenons nos attentes de spreads supérieurs à 80 points de base dans le crédit de qualité et 450-500 points de base dans le haut rendement. Ce segment reste le plus performant depuis le début de l’année avec des plus-values de plus de 6%. En Suisse enfin, les taux de référence suivent la tendance mondiale, mais dans une ampleur moindre. La vedette dans les marchés obligataires des pays développés est l’obligation longue de la Confédération qui enregistre une plus-value de plus de 7% depuis début janvier (sans compter la plus-value monétaire pour les investisseurs étrangers) !

La meilleure performance se retrouve dans les obligations à haut rendement (High Yield) ; le rendement du bon du Trésor à 10 ans (US Treasury) a retrouvé ses plus hauts niveaux avant de baisser en fin de mois (graphique de droite)

Source : Julius Baer Research/Bloomberg

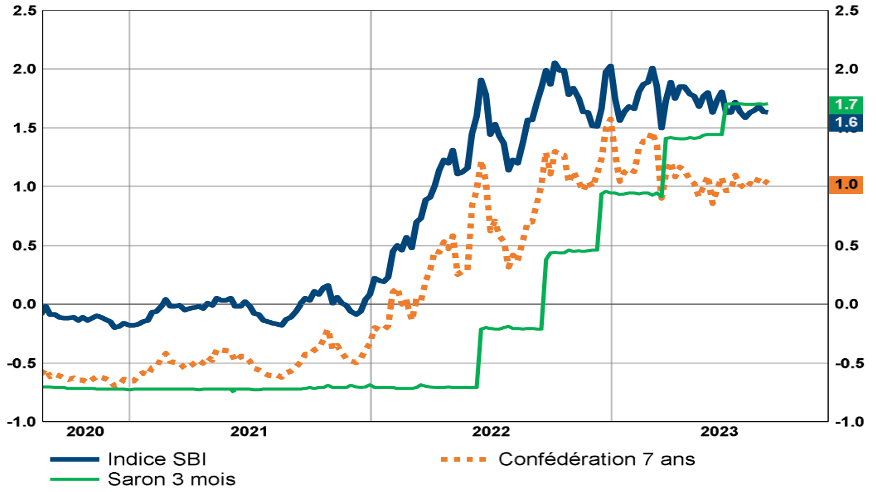

Nous avons jusque-là conservé des échéances plutôt courtes, tant sur le crédit (en faisant particulièrement attention aux bilans des sociétés) que dans le souverain de qualité. La création de positions dans les échéances plus lointaines (pour diversifier l’exposition en cas de tassement conjoncturel plus marqué) va s’opérer progressivement ces prochains mois. Nous mentionnions le mois dernier le rôle de lièvre exercé par les actions ces derniers mois, alors que les obligations (dans le rôle de la tortue) vont continuer à générer un rendement régulier et assez prévisible (et peut-être tenter de rattraper la tortue comme l’obligation de la Confédération avec le SMI). Sur la plus longue période, nous n’avons pas de doute que le lièvre gagnera…

Rendements à l’échéance des obligations en franc suisse (indice SBI, Confédération à 7ans et Saron) : la fourchette de fluctuation bien établie

Source : BCV/Refinitiv Datastream

- L’année boursière déjoue beaucoup de pronostics, avec des hausses conséquentes mais concentrées dans les indices des pays développés. La polarisation sur quelques titres emblématiques (Nvidia dans les logiciels pour micro-processeurs, Eli Lilly pour son médicament pour soigner le diabète qui trouve des débouchés dans l’obésité, ou encore LVMH dans le luxe) laisse beaucoup de sociétés de qualité en retrait, induisant un véritable potentiel de rattrapage à moyen terme. Les soutiens offerts à l’industrie pour les investissements dans la transition climatique ou pour sécuriser l’approvisionnement en composants technologiques sont également pris en considération. Dans l’immédiat, nous tablons toujours sur une phase de consolidation/correction des principaux indices (sous la houlette des Etats-Unis), les niveaux techniques restant assez « tendus » (malgré la correction de 5 à 7% en milieu de mois) et la saisonnalité (août-octobre) hostile. Un retournement de tendance parait toutefois peu probable, tant le degré de sous-investissement des investisseurs professionnels est important.

Nous observons toujours une augmentation massive des transactions sur les dérivés de protection, ainsi que des volumes énormes dans les très spéculatives options de très court terme (dont on peine à comprendre les effets sur les cotations au jour le jour…). Cette nouvelle « marotte » boursière gagne aussi l’Europe. Le biais de qualité (entreprises disposant de positions fortes et de bilans solides dans les services de communication, la technologie, la consommation stable ou encore la santé qui devrait enfin se reprendre) est maintenu. Les valeurs industrielles, principalement celles présentes dans la transition climatique constituent un pan structurel du portefeuille. La Chine continue à décevoir malgré le rebond spectaculaire du mois de juillet. Nous réitérons notre prudence pour des raisons structurelles. La défiance occidentale se confirme.

Pas de rebond boursier, ni en Chine (MSCI China à gauche), ni à Hong Kong (indice Hang Seng à droite)

Source: Julius Baer Research/Bloomberg

- Au sein des actifs de diversification, les métaux précieux gardent leur position diversifiante à moyen et long terme. Les prix des matières premières se sont repris durant l’été, surtout dans le complexe énergétique. Les grèves en Australie, les coupes de production au sein de l’Opec+ ou encore les soucis de transport/livraison créent des contraintes fortes dans des marchés qui restent nerveux. Le marché du cuivre vit sous tension permanente et le blé est à nouveau au centre de l’actualité après l’abandon de l’accord céréalier en Ukraine. L’extension des BRICS (voir plus haut) nous préoccupe dans la mesure où des mesures de contraintes pourraient être exercées plus souvent pour atteindre des buts politiques auprès du G7.

- Les actifs réels de qualité restent un actif de diversification intéressant. Toutefois, la hausse des taux de capitalisation pénalise les valorisations dans l’immédiat, alors que les ajustements de loyers à la hausse ne se manifestent que dans le moyen terme. Nous maintenons une position modérée dans le segment international en privilégiant les acteurs de niche. En Suisse, les agios sur les fonds cotés désormais raisonnables protègent le marché à la baisse.

- Le franc suisse reste solide face aux principales devises étrangères. Le billet vert oscille au sein d’une fourchette (entre 100 et 105 sur le dollar index) et reste somme toute proche de son niveau des 8 dernières années. L’euro s’effrite en parallèle du tassement conjoncturel de la région. Nous attendions une amorce de reprise du yen (en raison de la modification de la politique de contrôle des taux) toujours pas confirmée à ce jour. Enfin le Renminbi est en voie de stabilisation, car la banque centrale s’agite pour défendre son taux plancher des dernières années. Elle vient de réduire les exigences de réserves pour les banques qui détiennent des devises étrangères afin de soutenir la monnaie locale.

Le US dollar index est coincé dans une fourchette (100-105) et proche des niveaux de 2015-2017

Source : Julius Baer/Bloomberg

Le couple croissance (modérée, en tassement dans beaucoup de régions) et inflation (encore trop élevée) ne s’améliore que lentement dans le monde. Les fractures géopolitiques (Nord-Sud, USA-Chine, guerre en Ukraine, Afrique subsaharienne) se traduisent par des tensions sur différents fronts (notamment sur les prix et les approvisionnements de nombreux produits essentiels). Enfin la gestion de finances publiques détériorées, une démographie moins favorable et le besoin accru d’investissements indispensables pour assurer la transition climatique ne vont pas créer un environnement favorable à des taux très bas. La période 2010-2021 est bien révolue sur ce plan.

Notre approche patiente (pas de sur/sous-exposition majeure par rapport à notre allocation stratégique de moyen terme) et équilibrée (exposition raisonnable aux deux classes d’actifs de base complémentée par des actifs de diversification) permet de capturer l’essentiel des plus-values produites depuis le début de l’année. Les grandes gestions restent plutôt prudentes et attendent une correction plus profonde pour augmenter le profil de risque des portefeuilles. Il est d’ailleurs assez rémunérateur d’attendre les opportunités. La visibilité en matière de politique monétaire et de trajectoire conjoncturelle s’est améliorée. Le sommet des taux directeurs est en vue, mais le plateau sera plus long qu’attendu. Le lièvre pourrait poursuivre son repos au début de l’automne, alors que la tortue poursuit son chemin. Nos portefeuilles diversifiés « classiques » sont composés d’actions (de l’ordre de 40 %), obligations (25 à 35 %) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30 %. Les regards des investisseurs se fixent déjà sur 2024 avec l’espoir que le resserrement monétaire soit terminé.

Tannay, le 1er septembre 2023

Serge Ledermann