Après l’ « improbable » 2016, l’ « indécise» 2017 !

2016 : année de contrastes et année politique

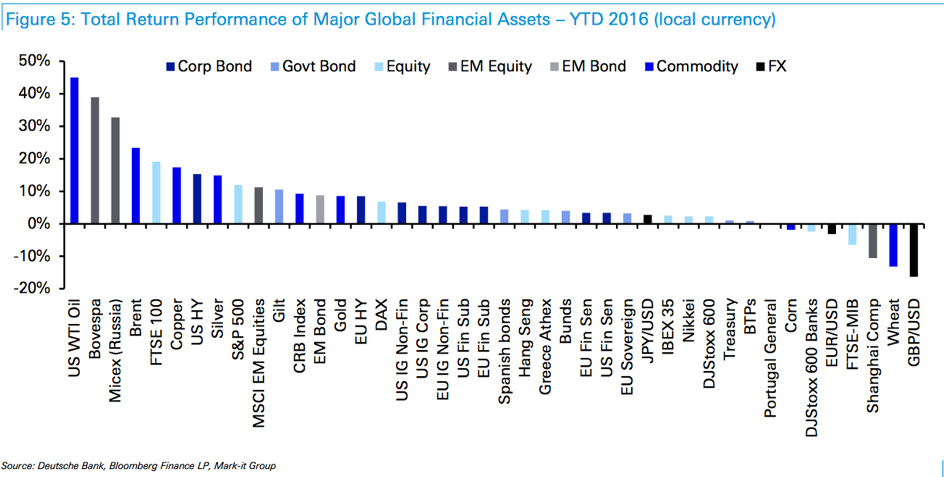

2016 fut l’année des contrastes boursier et économique (forte baisse au premier trimestre sur des craintes d’écroulement économique, puis rebond significatif, suivi d’un gros trou d’air en octobre, pour finir sur un rallye des actifs risqués suite à l’élection américaine) et des improbables résultats de scrutins (Brexit et Trump notamment). Plus inattendu encore, ces grosses surprises politiques n’ont pas conduit aux chutes boursières prévues, bien au contraire ! Finalement, le résultat boursier de l’année 2016 est beaucoup moins négatif que celui prévu par de nombreux experts : la majorité des classes d’actifs terminent l’année dans le vert!

On notera en tête de palmarès de nombreux actifs cycliques et/ou émergents, alors qu’en queue se retrouvent des actifs européens principalement. Sur le plan des devises, le Dollar (+ 1,5%) et le Yen (+4,5%) se sont appréciés contre le Franc Suisse, alors que l’Euro s’est légèrement affaibli (-1,4%).

Performance en devises locales des principaux marchés cotés (source Deutsche Bank)

Toutefois, parmi les actifs les moins performants (une fois n’est pas coutume !), on trouve les actions suisses, principalement l’indice qui reflète l’évolution des grandes capitalisation (indice SMI – 7%, dividende non réinvesti, SPI – 1,5%, dividende réinvesti). De leur côté, les obligations suisses ont dégagé une performance positive (de l’ordre de 2% pour l’indice gouvernemental) et meilleure que celle des actions, ceci malgré un niveau de départ défavorable (une partie importante de la courbe était déjà en-dessous de zéro au début de 2016). Malgré ce contexte peu engageant, les indices de mesure traditionnels des portefeuilles institutionnels en Suisse s’inscrivent en hausse (entre 3 et 5 %), ce qui constitue un résultat assez inespéré, vu le niveau des performances enregistrés à la fin du troisième trimestre…

En synthèse, une approche de gestion équilibrée – en tentant notamment de trouver des alternatives aux rendements négatifs de bon nombre d’emprunts d’états souverains – et une bonne gestion du risque (en considérant également les classes d’actifs moins liquides comme les placements privés et l’immobilier) ont permis en règle générale d’atteindre les objectifs de rendement (environ 3%) nécessaires aux capitaux de prévoyance.

2017 : bras de fer entre les initiatives pro-croissance et le resserrement des conditions financières

Les prémices de l’année 2017 sont bien différentes de celles de 2016, car les (ce sont les experts qui tablent, pas les attentes… ;-)) experts tablent sur plus de croissance et plus d’inflation. La perspective de plans d’investissement et de baisses d’impôts aux Etats-Unis change considérablement la donne et les marchés financiers en ont rapidement pris note ! La rotation entre les classes d’actifs (sortie des marchés de taux, reprise dans les marchés des actions) et au sein de celles-ci (préférence pour les composantes cycliques notamment) s’est opérée de manière rapide mais néanmoins ordonnée. A vrai dire, cette rotation avait déjà commencé au cours de l’été à la faveur d’indicateurs économiques avancés en amélioration. A ce jour, la principale question est de savoir si cette tendance cyclique va se poursuivre, grâce notamment aux « Trumponomics » (néologisme créé à la suite de l’élection américaine désignant les orientations de politique économique du futur président, à savoir une combinaison de réductions de taux d’imposition, de plans de relance et de restructurations des accords commerciaux).

A l’évidence, cette nouvelle donne économique – qui devra encore être confirmée dans les faits une fois le président installé – crée de nouvelles anticipations : plus grande fermeté du Dollar américain (au plus haut des 14 dernières années contre un panier de devises), hausse des taux d’intérêt (menée par les taux américains), mais aussi plus de protectionnisme ! Ce contexte pourrait transformer la brise d’optimisme qui transporte les investisseurs depuis quelques semaines en forts vents contraires, si la Réserve Fédérale devait décider de remonter plus brutalement ses taux directeurs. Ce mouvement contribuerait à renforcer un peu plus le Dollar, ce qui pourrait causer des soucis à de nombreux débiteurs de pays émergents notamment. Dans ce contexte, la divergence croissante de politique monétaire entre les Etats-Unis et le reste de monde pourrait créer des mouvements de fonds importants en faveur de la zone offrant les meilleurs rendements et présenter des facteurs de déstabilisation additionnels. Ceci sans compter les incertitudes croissantes sur les accords qui régissent le commerce mondial et que la nouvelle administration pourrait grandement remettre en cause…

Politique monétaire moins expansive et activisme fiscal ne font pas bon ménage avec les marchés obligataires… La transition vers la sortie de la période de taux « bas pour longtemps » (low-for-long) semble engagée. Les investisseurs doivent dès lors adapter leurs portefeuilles à un environnement caractérisé par plus d’inflation, un peu plus de croissance (peut-être) et des taux plus élevés. Dans ce contexte, il y a fort à parier que les multiples de valorisation ne vont plus s’apprécier et donc, l’essentiel du moteur pour les marchés des actions proviendra des bénéfices…

2017 se présente ainsi sous un jour très incertain, tant sur le plan politique que conjoncturel. Le modèle économique va certainement changer aux Etats-Unis et les mesures qui vont être prises exerceront comme toujours leur influence sur toute la planète. Le re-balancement entre la politique monétaire (moins généreuse) et la politique fiscale (plus expansive) qui a été amorcé l’an dernier va se poursuivre, se traduisant par l’augmentation de la dette mondiale. Dette qu’il faudra bien résorber un jour par, soit plus de croissance, soit des taux d’intérêts maintenus à bas niveau…

2017 : suivre le consensus ou s’en départir rapidement ?

Le consensus des investisseurs s’est rapidement transformé à l’automne et semble prévaloir dans les premiers jours de janvier : favoriser le Dollar, les actions américaines domestiques, les actions japonaises, favoriser les secteurs cycliques y compris les banques, réduire les obligations tout en maintenant une préférence marquée pour le crédit, rester prudent sur les marchés émergents, vendre les métaux précieux. Ce positionnement pourrait être mis au défi dès la fin du premier trimestre si les indicateurs avancés traditionnels (comme les indicateurs des directeurs d’achats « PMI ») venaient à donner des signes de faiblesse et/ou si la croissance des bénéfices venait à caler. Dès lors, il faudrait revenir vers des portefeuilles plus défensifs et allonger la duration de la poche obligataire… Sur le plan des devises, le Dollar reste soutenu, mais est désormais cher, notamment contre les principales devises des pays développés. Le rapport entre le CHF et l’Euro reste globalement dominé par les hésitations politiques dans la zone Euro. Les élections de 2017 (France, Allemagne, Pays-Bas) vont certainement amener leur lot de volatilité, empêchant ainsi d’escompter un recul marqué du Franc.

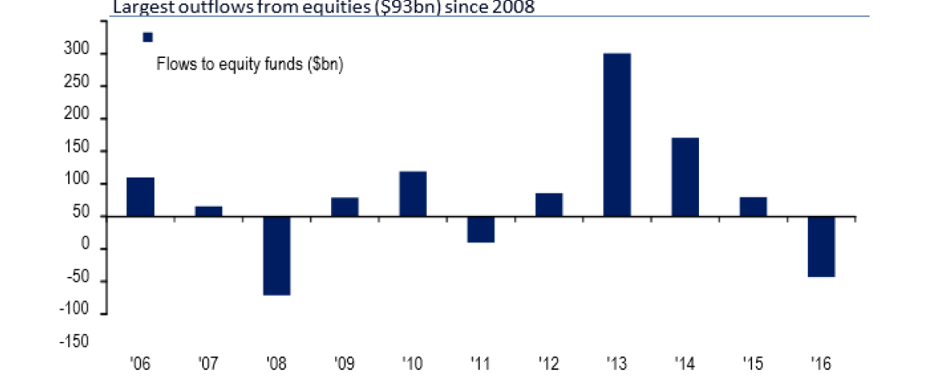

L’analyse des mouvements de fonds des dernières années a clairement montré que la prise de risque est restée minimale : les flux sont négatifs en ce qui concerne les actions, alors que les positions en taux ont conservé un poids relativement important malgré la modicité des rendements. Les classes dites alternatives (placements privés, placement immobiliers, senior loans, infrastructure,…) ont par contre fortement bénéficié des flux en recherche de diversification et/ou de rendement.

Source : Bank of America Merrill Lynch

Dans ce contexte délicat et indécis, le maintien d’un portefeuille diversifié avec un bon mélange d’actifs liquides et moins liquides continue à être préconisé. Si la croissance et l’inflation marquent des signes clairs de reprise depuis quelques mois, il paraît toutefois difficile d’envisager une envolée marquée et durable. Dès lors, un positionnement extrême tant sur les actions que les obligations n’est pas recommandé, mais comme en 2016, une grande mobilité en fonction des mouvements violents qui peuvent survenir à tout moment est suggérée.

Serge Ledermann

1959 Advisors SA

Tannay, le 9 janvier 2017