Private Equity : Toujours intéressant, mais moins attrayant qu’il n’y paraît

Sébastien Gyger, PhD, CFA, consultant indépendant, https://ch.linkedin.com/in/sgyger

Serge Ledermann, Directeur et administrateur de 1959 | Advisors, http://www.1959advisors.com

La dynamique de l’industrie du private equity (PE, soit la gestion de portefeuilles en actions non cotées) a été très favorable aux gérants spécialisés dans cette classe d’actifs tout au long du long cycle boursier des 30 dernières années. Actuellement, le degré de satisfaction des investisseurs institutionnels est particulièrement élevé puisque 71% des sondés déclarent avoir une appréciation positive du PE, alors que seuls 4% en ont une image négative, selon le dernier rapport trimestriel de Preqin. En outre, plus de la moitié des institutions affirment vouloir augmenter leur allocation au private equity dans le futur.

L’environnement financier actuel force la recherche de nouvelles sources de performance

La compression des taux d’intérêt, la volatilité des actifs cotés, des performances plus modestes des actifs traditionnels et les incertitudes politiques sont les arguments généralement avancés pour motiver une exposition plus marquée au PE. Pour satisfaire leur objectif de performance, les fonds de pension, les fondations, les family-office notamment cherchent à diversifier leur spectre d’actifs. Alors qu’il y a vingt ans, la grande majorité des investisseurs suisses étaient capables d’atteindre leurs objectifs annuels de performance avec un portefeuille à caractère conservateur composé de 75% d’obligations et de 25% d’actions, l’environnement actuel ne le permet plus. Ils prennent donc plus de risques pour atteindre les rendements recherchés. Nous constatons ainsi que leurs allocations ont désormais intégré de l’immobilier pour le rendement attendu et/ou du PE pour l’attractivité du couple rendement-risque. Une meilleure connaissance de la classe d’actifs et un coup d’oeil plus approfondi nous permettent de procéder à une analyse non-partisane de ce dernier point.

Un profil de risque souvent sous-estimé

Les bases de données, dont celle de Cambridge Associates, et la recherche s’accordent sur le fait que la performance du marché privé des actions est supérieure à celle du marché public : l’écart en faveur du PE se situe en moyenne entre 3% et 4% par année. Sur une période de 25 ans, allant de juin 1991 à juin 2016, un indice PE de type « buyout & growth » affiche un taux de rentabilité interne annualisé de 13.3% (en guise de comparaison, les indices Dow Jones Industrial Average et S&P 500 ont respectivement produit des performances annuelles cumulées de 10.1% et de 9.4%). L’investisseur est rémunéré par une prime d’illiquidité pour le risque qu’il prend de détenir des actifs pour une très longue période de temps avec une possibilité très limitée de les vendre avant le retour complet sur investissement. A noter que dans cette estimation, la prime d’illiquidité englobe aussi d’autres primes de risque comme les biais de style « taille » (petites et micro-capitalisations) et « value ». La question du risque n’est pas triviale car mesuré par l’écart-type des performances observées, le risque réel du PE est largement sous-estimé. Deux raisons motivent ce constat : l’asymétrie de la commission liée à la performance et surtout la pratique de valorisation (au mieux trimestrielle) des biens qui induit un lissage de la performance sur plusieurs années. Corrigé de ces effets, le risque réel du PE est supérieur de plusieurs points au risque observé. Il est même supérieur à celui d’un indice coté sur les actions : de décembre 1996 à juin 2014, l’écart-type retraité et annualisé de l’indice PE se situe à 22%, contre 12% lorsqu’il est estimé de manière naïve et 18% pour les actions américaines cotées. Ainsi, l’attractivité du PE par unité de risque diminue. Elle reste néanmoins supérieure aux classes d’actifs traditionnelles.

Un déséquilibre croissant entre l’offre et la demande

Aujourd’hui, la demande pour le PE reste toujours soutenue avec plus de 1’800 fonds qui visent 500 milliards de dollars d’engagement, un nouveau record. Cette demande est renforcée par les versements de capitaux qui ont surpassé les appels de fonds au cours des cinq dernières années, une tendance qui s’est fortement accentuée en 2014 et en 2015. Dans un environnement de taux faibles, 3% de performance supplémentaire font une énorme différence. Du côté de l’offre, le nombre de transactions et leur valeur totale fléchissent en 2016, aussi bien en ce qui concerne le « venture capital » que le « buyout ». Une demande en constante augmentation, une offre qui se contracte, des marchés actions privés et publics qui ne sont pas étanches (l’un par rapport à l’autre) se traduisent par des niveaux de valorisations pour le PE de plus en plus élevés en comparaison historique. Par conséquent, nous éviterons l’approche qui consiste à prendre la moyenne historique des rendements comme scénario central pour les performances futures. Celles-ci seront assurément moins élevées que la norme des 25 dernières années.

Le cycle du PE suit le cycle des marchés publics

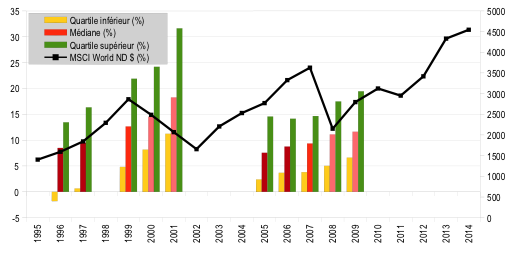

Quelles conclusions pouvons-nous tirer de la performance des différentes cuvées de PE ? Est-il possible d’anticiper les points d’entrée ? Le graphique ci-dessous apporte quelques réponses. Nous affichons la performance cumulée d’un indice actions monde en noir et la performance de certaines cuvées de private equity au moyen des barres de couleur : en orange les cuvées qui correspondent aux pics du marché coté en 1999 puis en 2007, en saumon les cuvées qui suivent un pic, soient 2000, 2001 et 2008, 2009 et en rouge les cuvées qui ont produit les performances les plus faibles en amont des pics, à savoir 1996 et 1997 puis 2005 et 2006. Avec une performance inférieure de 4.5% à la médiane, nous constatons que ce sont les cuvées qui précèdent de 1 à 3 ans les plus hauts de marché qui sont les moins performantes ; à l’opposé, les cuvées qui suivent directement un pic produisent des rendements qui sont supérieurs. Etant déjà bien avancé dans le cycle, nous remarquons que certains gérants sont graduellement en train de positionner leurs portefeuilles de manière plus défensive.

Source : MSCI et Cambridge Associates ; calculs : Gyger et Ledermann. La courbe noire montre le MSCI Monde dividendes réinvestis en USD sur l’axe de droite. Les barres verticales représentent la performance du private equity, estimée par le taux de rendement interne (IRR) net de frais. En vert, la performance frontière du quartile supérieur, en jaune celle du quartile inférieur. Entre les deux, la performance médiane, par cuvée (vintage).

Une planification globale de la gestion du patrimoine s’avère nécessaire en amont

Nous observons également une dispersion marquée entre le quartile inférieur de performance et le quartile supérieur (en jaune, respectivement en vert sur le graphique). Les experts de McKinsey arrivent à une conclusion identique ; ils ajoutent que la persistance des rendements, à savoir la capacité qu’ont les meilleurs gérants de PE à reproduire leur performance d’un fonds à l’autre, n’est plus aussi prononcée que par le passé. Par ailleurs, l’industrie porte dorénavant ses efforts de création de valeur sur l’amélioration des résultats opérationnels plutôt que sur des mécanismes d’ingénierie financière. La valeur ajoutée est plus durable et de meilleure qualité, mais elle devient plus rare à trouver. Ceci dit, la performance passée et la longueur du track-record restent les facteurs de choix des investisseurs lorsqu’ils sélectionnent leurs gérants de PE, alors que la stratégie poursuivie et l’alignement des intérêts n’arrivent qu’en 3e et dernière position. Nous estimons que ces critères tendront à s’équilibrer dans le futur.

Avant d’entamer le travail de sélection, nous élaborons avec les clients une stratégie globale de planification de la gestion de leur patrimoine qui vise à placer chaque actif dans le contexte global du portefeuille, nous définissons les objectifs de placement et identifions les besoins futurs de liquidités. N’oublions pas que l’horizon de temps d’un investissement en PE se situe en moyenne entre 10 ans et 12 ans (ce qui correspond à la durée d’un mariage à Londres, New York ou Tokyo…), que le risque sous-jacent est un risque actions, et finalement que plus la part des actifs illiquides est élevée en portefeuille, plus la flexibilité stratégique est limitée, et plus le pilotage du risque devient difficile à mettre en oeuvre de manière efficace. Enfin, n’oublions pas que la dynamique d’investissement propre au PE est de participer régulièrement (année après année) à des tours de financement (vintage), donc un investissement unique dans ce type d’actif n’est pas recommandé.

Plusieurs types d’instruments sont disponibles pour les investisseurs

Le « buyout » suivi du « venture capital » restent les stratégies les plus prisées des investisseurs ; la première pour la stabilité de son profil de risque, la seconde pour l’éventualité d’une performance se situant bien au-dessus de la moyenne. Depuis 2008, force est de constater que les mandats dédiés ont graduellement pris des parts de marchés aux fonds de fonds. Un mandat spécifique présente des avantages pour l’investisseur, comme une plus grande flexibilité d’investissement ; il permet aussi au client de mieux s’impliquer dans la prise de décision et de bénéficier d’une structure de frais plus favorable. Une solution d’investissement mutualisée est généralement la reconnaissance d’un manque de resources et d’expérience, d’une recherche de diversification associée à une plus petite taille de portefeuille. A l’opposé, l’investisseur plus sophistiqué optera généralement pour une stratégie plus concentrée dans des fonds spécifiques et la possibilité d’investir directement par le biais de co-investissements. Dans un troisième registre, le private equity coté peut être comparé aux sociétés d’investissement immobilières. À la liquidité plus abondante se heurtent des corrélations plus importantes avec les cours des indices boursiers. Cette solution ne nous convainc guère et nous lui préférons nettement une sélection de fonds actions, concentrés, avec des méthodes d’analyse empruntées à l’industrie, notamment l’étude des cash-flows et du coût du capital, la pérennité du modèle d’activité et la valeur des actifs. L’approche caractéristique du private equity demeure, diminuée de la prime d’illiquidité.

Nous concluons cette revue en relevant que le private equity a encore de beaux jours devant lui, car dans l’environnement de marché actuel la demande reste très soutenue. Nous soulignons aussi que les cycles du PE et des actions cotées sont interdépendants et qu’il serait erroné de voir le PE en isolation des autres actifs en portefeuille. Finalement, le PE n’échappe pas aux grandes tendances observées dans l’industrie de la gestion d’actifs, à savoir des rendements attendus plus maigres, une compétition plus féroce, et la demande des clients pour une meilleure transparence et vers plus de personnalisation.

i) Prequin Quarterly Update: Private Equity & Venture Capital, Q3 2016.

ii) Cambridge Associates, Buyout & Growth Equity Index and Selected Benchmark Statistics, June 30, 2016.

iii) The Components of Private Equity Performance: Implications for Portfolio Choice, Will Kinlaw, Mark Kritzman, and Jason Mao, The Journal of Alternative Investments, Fall 2015, Vol. 18, No. 2.

iv) McKinsey&Company, Private equity: Changing perceptions and new realities, April 2014.