Tout ça pour ça !

Chronique des marchés Août 2019

Juillet 2019 : toujours sous l’influence des banques centrales

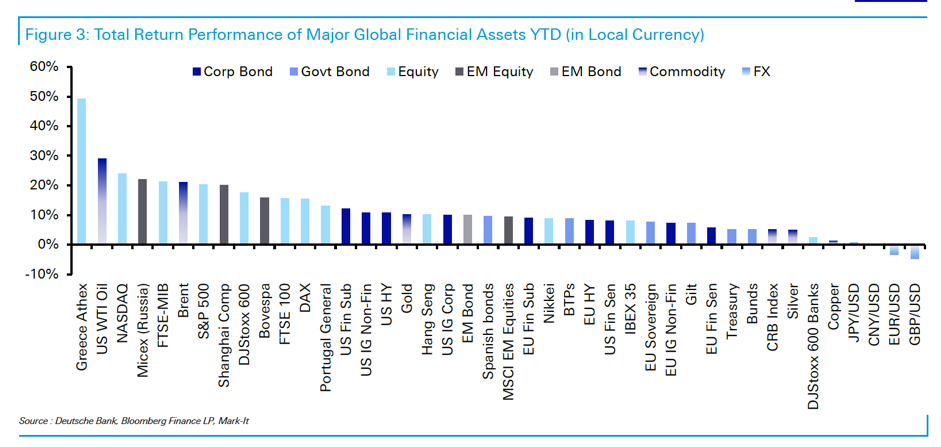

Encore un mois positif pour les principales classes d’actifs en juillet, portées par la trêve dans les tensions commerciales et l’attente de plus de générosité de la part des banques centrales. Les actions poursuivent leur marche en avant sous la direction du marché américain, et plus spécifiquement des valeurs de la technologie, de la consommation et de la finance (grâce une légère « repentification » de la courbe américaine). L’Europe et le Japon tentent de suivre, alors que les marchés émergents s’essoufflent. Poursuite également de la baisse des taux moyens et longs (sauf aux Etats-Unis) dans la perspective de baisse des taux directeurs et face à la détérioration généralisée des indicateurs d’activité. Dans les matières premières, l’or fait une pause, mais le platine et l’argent prennent le relais. Les prix de l’énergie baissent à nouveau fortement malgré les tensions géopolitiques et les tentatives renouvelées d’isolement de l’Iran. Enfin, les fonds immobiliers suisses continuent à susciter beaucoup d’intérêt, ce qui pousse les prix (et les agios) à la hausse (près de 15% de progression pour l’indice SXI Swiss Real Estate depuis le début de l’année). Depuis le début de l’année (tableau ci-dessous), la grande majorité des classes d’actifs enregistre une performance positive. En queue de peloton, on ne retrouve que des devises affaiblies contre le dollar.

L’environnement global des marchés reste à la prise de risque (le sentiment TINA – There Is No Alternative – prédomine), même si les volumes de transactions restent modestes (tant dans les titres en vif que dans le segment des fonds de placement). Toutefois, la fermeté des devises « défensives » comme le franc suisse et le yen démontre que la recherche de positionnements de diversification (ou de protection) demeure présente.

La saison des annonces de bénéfices a démarré, sans grande surprise pour le moment, mais sans grand émerveillement non plus. Aux Etats-Unis, les publications à ce jour font état d’une grande atonie pour le second trimestre. En Europe les secteurs cycliques confirment leurs difficultés et en Asie, les effets négatifs de la guerre tarifaire sont bien réels.

Evolution des principales classes d’actifs suivies par DB en monnaies locales (au 31.7.19)

Sources : Deutsche Bank/Bloomberg

La politique monétaire peut-elle sauver la croissance ?

La croissance mondiale reste anémique et les signes de reprise se font attendre. Les activités industrielles restent à la traîne, la guerre tarifaire n’incitant pas les producteurs à prendre de nouvelles initiatives, alors que l’industrie automobile se trouve à une croisée des chemins historique. L’investissement global en capacité de production a fortement perdu de sa vigueur (passant d’une croissance de près de 5% année sur année au début de 2018 à environ 2% aujourd’hui). L’activité dans les services se maintient, ce qui permet d’éloigner les risques de récession pour le moment.

La croissance américaine ralentit. Elle est ressortie à 2.1% au 2ème trimestre, légèrement supérieure aux attentes, mais en ralentissement par rapport au 1er trimestre (+3.1%). Nous notons que toutes les composantes du Produit Intérieur Brut les plus sensibles au secteur manufacturier (variations des stocks, investissements et exportations nettes) contribuent négativement. A l’inverse, la consommation des ménages progresse fortement (+4.3%). Enfin la surprise positive provient des dépenses publiques qui progressent de 5% et contribuent à hauteur de 0.85 point de PIB.

En Europe, la croissance économique reste faible avec un ralentissement également au second trimestre (+0,2%, vs + 0,4% au T1). De même, l’inflation recule à 1,1% en glissement annuel. Les divergences régionales sont marquées avec notamment la France qui surperforme l’Allemagne, de même que l’Espagne qui surperforme l’Italie (qui n’arrive pas à sortir de son marasme, malgré les gesticulations stériles de son nouveau gouvernement). En Angleterre, le nouveau premier ministre « BOJO » (qui semble vouloir user des mêmes artifices politiques que son collègue américain) va également se heurter à l’opposition interne (avec une configuration parlementaire où il dispose d’une faible majorité) et à une commission européenne peu encline à ouvrir de nouvelles négociations. Une sortie sans accord est dès lors une réelle possibilité, sortie qui pénaliserait fortement la croissance anglaise. Ralentissement confirmé également au Japon et en Asie (Chine et Corée particulièrement).

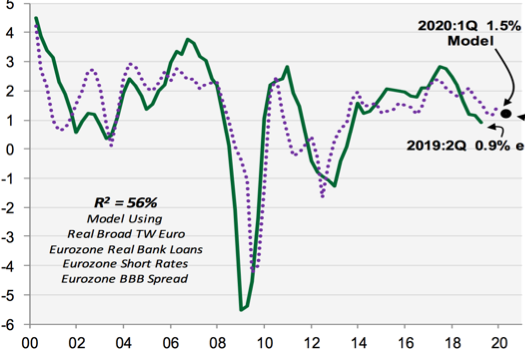

L’évolution du Produit Intérieur Brut en termes réels dans la zone euro (ainsi que les prévisions de Cornerstone Macro, ligne pointillée)

Source : Cornerstone Macro

Dans ce contexte de faiblesse de la croissance et de l’inflation, les regards se portent à nouveau vers les banques centrales. Mais que peuvent-elles faire ? Les politiques de taux zéro ou d’assouplissement monétaire extrême sont-elles efficaces ? Il est vrai que, dans un premier temps après la Grande Crise Financière, les programmes non-conventionnels de soutien ont permis aux économies les plus endettées de ne pas sombrer dans des défauts qui auraient exacerbé la récession. Il est également correct de dire que, passée cette période aigüe, ces mêmes mesures n’ont pas su créer des conditions saines de reprise économique, normalement accompagnée de tensions inflationnistes. Le principal résultat aura été l’inflation des prix des actifs financiers et la croissance de l’endettement mondial. Nous assistons bien à la plus longue expansion économique (depuis 2009) de l’histoire moderne, mais également (et de loin) la moins vigoureuse. La cause est simple : les sociétés endettées et peu performantes tiennent le coup, car le financement de la dette est supportable, alors que les banques accumulent les liquidités en achetant des obligations d’état au lieu d’allouer des crédits. La fameux « piège » dont nous parlons régulièrement.

Les investisseurs demeurent donc à la recherche de rendement, en prenant toujours plus de risque (crédit, liquidité, structure) et tablant sur la poursuite d’une croissance faible et d’un nombre limité de défauts. Cette forme de « japanification » de l’économie et des marchés globaux est inquiétante. Parier sur les banques centrales pour sauver le monde en toute circonstance, et accepter des prendre des risques d’investissement inadaptés ou inadéquats ne fait pas partie de notre approche.

Face à cette réalité (inefficacité des mesures monétaires additionnelles), la nouvelle approche qui interpelle est la « théorie monétaire moderne », selon laquelle le gouvernement doit utiliser la politique fiscale pour atteindre le plein emploi en créant toute la monnaie nécessaire pour financer la croissance. Par ce principe, le gouvernement prendrait la main sur la monnaie, ce que le Président des Etats-Unis rêverait d’entreprendre. Sur le plan fiscal, il a déjà forcé des baisses d’impôt qui creusent les déficits budgétaires. De manière un peu plus sérieuse toutefois, la politique monétaire ayant montré ses limites au niveau actuel (notamment quand les taux sont au plancher), une politique fiscale bien ciblée serait certainement plus adaptée à la situation présente de mollesse conjoncturelle. L’augmentation de la dépense publique – si elle se produit – se traduira à terme par une hausse des taux.

Mouvement généralisé d’assouplissement monétaire

Draghi n’a annoncé aucune décision concrète la semaine dernière. Cependant la BCE a confirmé qu’elle envisageait, moins d’un an avant la fin de son QE (Quantitative Easing), d’augmenter à nouveau le degré d’accommodation monétaire dans la zone euro. Les outils dont la banque dispose restent les mêmes, à savoir : une baisse de ses taux directeurs, accompagnée d’un système de mitigation de ses effets négatifs sur les banques, un renforcement des orientations (guidance) sur la trajectoire future des taux d’intérêt directeurs, un nouveau programme d’achats d’actifs et un financement à long terme des banques (TLTRO). Tout en reconnaissant que ces mesures sont sans doute à efficacité marginale décroissante, Draghi a toutefois réaffirmé qu’elles avaient jusqu’ici largement participé au rebond de l’économie européenne. Il a ainsi donné rendez-vous en septembre aux marchés pour un nouveau paquet de mesures accommodantes.

Aux Etats-Unis, la Reserve Fédérale passe (enfin) à l’action, déclenchant la première baisse de taux directeurs depuis 2008. Le changement de cap de Jay Powell et ses acolytes était largement attendu, restait à savoir de combien… La baisse de 25 points de base et la mention explicite qu’il ne s’agit pas du début d’une longue série n’ont pas plu au marché (qui a toujours besoin de sa dose). Nous interprétons ce mouvement comme une assurance au moment où la croissance fléchit un peu partout. Le paradoxe est qu’une partie non négligeable du ralentissement global auquel le patron de la Fed fait référence est créé par l’incertitude tarifaire induite par la politique de l’administration américaine. De plus, à peine la décision de la Fed connue, M. Trump annonce de nouvelles sanctions tarifaires sur les biens chinois, comme pour ajouter de la pression à Jay Powell, quelle tristesse ! La Chine a déjà réagi à l’affaiblissement de sa conjoncture avec différentes mesures d’assouplissement monétaire. L’Europe comme indiqué plus haut est en chemin, malgré des taux déjà négatifs.

De manière plus générale, nous assistons à un mouvement global d’assouplissement monétaire qui, une fois de plus, exerce son influence sur les devises. Malgré la baisse des taux directeurs américains, le dollar continue à offrir des taux réels positifs et donc attire les capitaux en quête de « vrais » rendements. Il n’en faut pas plus que la « machine à Tweets » tance le reste du monde en les traitant de manipulateurs de devises. Dans le même temps, la livre anglaise dévisse, les investisseurs prenant leur distance avec la stratégie de sortie de « BOJO ». L’euro s’affaiblit également, alors que le yen et le franc restent solides. Est-ce le début d’une « guerre des devises » ?

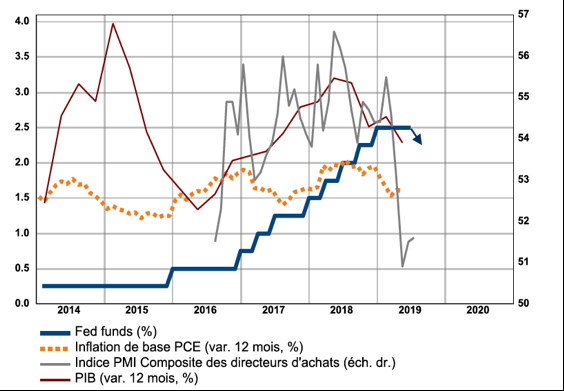

Evolution des taux et des variables économiques aux Etats-Unis depuis 2014

(les indicateurs d’activité se tassent et l’inflation ne décolle pas)

Source : BCV

Potentiel de plus-value limité

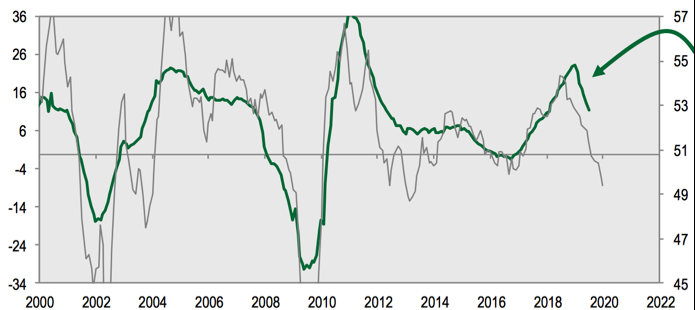

Le meilleur indicateur de l’évolution de l’indice des directeurs d’achat (dans le secteur manufacturier) est le rapport entre les commandes et les inventaires. …Nous constatons que l’indicateur d’activité ISM aux Etats-Unis est toujours en phase de décélération (comme un peu partout dans le monde, et qu’il nous signale de manière assez fiable la tendance à venir sur les bénéfices des sociétés. Nous observons déjà un ralentissement marqué de la croissance de ceux-ci, la hausse récente des indices boursiers étant essentiellement portée par l’expansion des multiples (grâce à TINA notamment).

Forte corrélation entre la dynamique des bénéfices publiés aux Etats-Unis (en variation annuelle, ligne verte) et l’indice PMI de l’activité dans le monde (avancé de 6 mois, ligne grise, échelle de droite)

Source : Cornerstone Macro

Au risque de se répéter, le potentiel de plus-value sur les grandes classes d’actifs apparaît désormais limité. Dans le segment obligataire, les actions futures des banques centrales sont largement escomptées. Aux Etats-Unis, des baisses supplémentaires sont attendues au cours des prochains trimestres, mais sans à-coup, ce qui devrait se traduire par une légère pentification de la courbe. En Europe, la reprise de l’assouplissement monétaire quantitatif est désormais évoquée et les courbes de taux ont déjà réagi en conséquence. A croire que l’Italie et la Grèce sont devenus des modèles de vertu. Nous préférons de manière sélective le crédit (y compris les obligations à haut rendement) et la dette émergente en dollar, en raison d’un « portage » toujours assez attrayant dans le contexte d’assouplissement monétaire global.

Capitalisation boursière américaine en rapport avec le Revenu Domestic Brut (GDI), et relation avec le potentiel résiduel de hausse de l’indice des actions (l’écran en haut à gauche indique que le potentiel de hausse est réduit lorsque le rapport est dans le premier quartile)

Source : Ned Davis Research

Les marchés des actions restent bien orientés, mais avec un peu plus de sélectivité, les sociétés et/ou secteurs faisant état de la meilleure stabilité (ventes et résultats, visibilité) et de révisions bénéficiaires positives font mieux que les valeurs plus cycliques et moins prévisibles. Par ailleurs, les investisseurs sont prêts à payer plus cher pour les valeurs de qualité (à bonne visibilité), ce qui se traduit par une expansion massive des multiples de valorisation. Cette caractéristique explique bien le contexte du moment (TINA). Les grandes sociétés dans les marchés développés gardent notre préférence, par rapport aux marchés émergents où la sélectivité reste de mise. D’après l’analyste indépendant Ned Davis Research (voir ci-dessus), l’observation à long terme des indicateurs de valorisation du marché par rapport au Revenu Domestique Brut (cet indicateur comprend tous les revenus accumulés à l’intérieur des frontières en produisant des biens et des services, cet indicateur diffère du PNB qui mesure la dépense) indique qu’à partir des niveaux actuels, les attentes de performances ne peuvent être que modestes. L’analyse sur la base des multiples de valorisation donne un résultat similaire. Le potentiel de performance semble toutefois un peu plus important dans le reste du monde.

Malgré la poursuite du ralentissement conjoncturel mondial, la confirmation d’un nouveau cycle d’assouplissement global et la poursuite de la croissance supportent encore les marchés financiers. L’insécurité liée aux humeurs changeantes du Président américain ne manquera pas d’animer les marchés dans les semaines à venir. Pour l’heure, nous ne suggérons aucune modification majeure dans notre allocation en maintenant notre diversification entre actions (au point neutre), obligations (sous-pondérées avec un mix crédit, dette émergente en dollar et souverain, en réduction), aux actifs réels (or et immobilier, légèrement surpondérés) et sélectivement aux stratégies asymétriques (obligations convertibles et equity long/short). Nous observons avec attention l’évolution des devises, le message (de fermeté) donné par les monnaies « défensives » ne devant pas être pris à la légère.

Serge Ledermann

1959 Advisors SA

Tannay, le 2 Août 2018