Addiction !

Chronique des marchés Juillet 2019 par Serge Ledermann | 06.05.2019

Juin 2019 : les banques centrales reprennent la main

Mauvaise humeur intense (en mai), mais de courte durée… La marche en avant des actifs risqués repart en juin à la faveur de discours très accommodants de la part de MM. Powell et Draghi. Comme si les initiatives agressives de M. Trump nécessitaient d’être « adoucies » par les banquiers centraux qui ne souhaitent en rien être associés à un tassement plus prononcé de la conjoncture. Cette année boursière est bien curieuse avec des changements d’humeur et de direction en fonction des discours des grands protagonistes politiques et financiers. Si les indicateurs avancés traditionnels plaident pour plus de prudence, le manque d’alternatives rémunératrices semble inciter les investisseurs à se détourner de ces indicateurs pour le moment…

Si mai était un des plus mauvais mois de l’histoire des marchés des actions avec des reculs de 5 à 10% selon les régions (seule exception notable la Suisse qui faisait de la résistance), juin va de son côté inscrire des records de hausse depuis plus d’un demi-siècle.

Toutes les classes d’actifs progressent en juin, même les obligations souveraines se traitant sur des bases de rendements à l’échéance négatifs. Le crédit retrouve des couleurs mais la sélectivité est clairement plus présente. Excellente tenue également des fonds immobiliers, notamment en Suisse avec une poursuite de la hausse (plus de 3% depuis le début du mois !). Autre actif fortement recherché depuis quelques semaines : les métaux précieux qui s’envolent (près de 10% au cours des dernières semaines). Nous reviendrons sur ce mouvement plus loin.

Certains indices parviennent même à inscrire des plus hauts historiques durant juin comme la Suisse au-dessus des 10’000 points pour le SMI, ou encore au-dessus de 2958 points pour l’indice S&P 500. Plus anecdotique, le Bitcoin reprend sa hausse spéculative, poussée par des investisseurs semble-t-il… Cela démontre bien que l’appétit pour le risque est de retour.

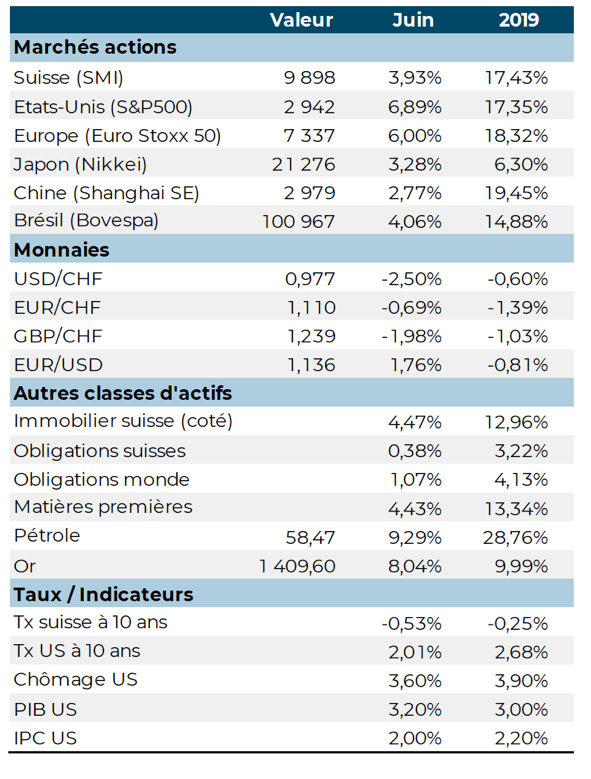

Source : XO Investments

Bras de fer commerciaux contre banques centrales ?

La divergence entre l’évolution des marchés des actions (à la hausse, en anticipation de meilleures statistiques économiques et bénéficiaires) et les marchés de taux (baisse continue des taux souverains, en reflet du tassement conjoncturel mondial) continue à être bien présente. Les marchés des actions remontent fortement alors que les taux longs souverains inscrivent des plus bas (le rendement à 10 ans des emprunts français vient de passer en dessous de zéro, la dette longue grecque se traite sur un taux de 2,4% !).

Les perspectives économiques continuent à être maussades. Les enquêtes régionales aux Etats-Unis enregistrent des indices d’activité en recul marqué, ce qui se traduit par un indice PMI juste au-dessus de 50. L’activité dans les services est plus résistante, mais semble ressentir les premiers effets négatifs de l’activité manufacturière. De son côté, l’inflation reflue, induisant une baisse marquée des attentes dans ce domaine. Même profil en Europe, et en Allemagne en particulier, où les indices manufacturiers demeurent en phase de contraction, alors que l’activité dans les services se maintient. Là encore l’inflation reflue, tout autant que les attentes. C’est précisément cet élément qui encourage les banquiers centraux à se montrer plus enhardis en matière de discours d’assouplissement.

Faible activité en Chine également avec un ralentissement à l’exportation (quelle surprise !) et ses conséquences sur la production industrielle. La consommation des ménages reste bien orientée. La banque centrale a relâché sa politique monétaire voici quelques mois ce qui permet aux prêts aux entreprises et aux particuliers de s’animer à nouveau. La relative faiblesse de la devise reste contenue et permet d’absorber partiellement la hausse des tarifs.

Les yeux étaient fixés sur la réunion du G20 en fin de mois et en particulier sur l’évolution heurtée des négociations entre la Chine et les Etats-Unis. La rencontre en marge du G20 entre Trump et XI s’est conclue par une trêve pour reprendre les négociations. Les américains ont même fait preuve de bonne volonté en levant l’interdiction de vendre des composants technologiques à Huawei. Nous demeurons toujours sceptiques quant à la véritable capacité de réconcilier des positions stratégiques si opposées. Comme nous l’avons évoqué maintes fois, il s’agit pour chacun de prendre (ou conserver) des positions dominantes dans différents secteurs à haute valeur ajoutée. Le scenario d’une « guerre froide technologique » reste le plus probable. Toutefois à court terme, et pour des raisons purement électoralistes, Donald Trump va probablement tenter de sortir un de ses « lapins médiatiques » de son chapeau débordant de vacuité. Comme sa « visite spontanée » en Corée du Nord… Quelques images, mais quelle nouvelle initiative ? Est-ce que cela va suffire pour garder l’énergie positive dans les marchés financiers ?

Quant à la réunion du G20, une fois de plus, il était difficile d’attendre quoi que ce soit de concret tant les fronts sont désunis. Les principaux thèmes ont été abordés : les choix de politiques fiscales dans le monde, le rôle des banques centrales pour maintenir la stabilité de la croissance et des devises, éviter de nouveaux conflits armés (notamment au Proche et Moyen-Orient), garder le prix du pétrole dans une fourchette de fluctuation acceptable par la majorité des acteurs, sans oublier les enjeux écologiques sur lesquels aucune unité n’est présente au G20. Il est même suggéré d’accepter des initiatives individuelles pour faire avancer les dossiers.

Les banques centrales n’arrivent pas à passer au second plan ! Les tentatives de normalisation initiées aux Etats-Unis et en Europe l’an dernier ont fait long feu. Il a fallu revenir aux anciennes méthodes : langage moins restrictif, confirmation que des mesures additionnelles de soutien pouvaient être envisagées, possibilité de baisse de taux (si les circonstances l’exigent face à la montée des incertitudes). Les investisseurs n’ont pas tardé à s’enflammer à nouveau, comme une addiction à la persistance de taux bas et de liquidités abondantes. Cette dépendance à la générosité des banques centrales est un véritable piège duquel les grands argentiers ont de la peine à sortir. Ils clament haut et fort leur indépendance (du pouvoir politique) mais ne veulent en rien être tenus responsables des maux économiques qui pourraient affecter les économies. Les investisseurs tablent désormais sur plusieurs baisses de taux aux Etats-Unis (on parlait encore de hausse en décembre 2018 !). En Europe, le message de M. Draghi à son successeur est qu’il ne doit pas être timide avec des baisses supplémentaires de taux.

La forte hausse de l’or nous passe-t-elle un message particulier ? Il est surprenant que cette hausse (l’or est à son plus haut niveau depuis 6 ans) soit concomitante avec une hausse des actifs risqués. A nos yeux, ce mouvement reflète les inquiétudes face aux conséquences d’une potentielle guerre des devises, de la montée des tensions géopolitiques, voire d’une remise en cause de la crédibilité des banques centrales (prises au piège évoqué plus haut). Il s’agit également d’une réponse à l’augmentation massive des actifs produisant des rendements négatifs (l’or présente désormais un « portage » positif !).

Forte corrélation entre taille des encours à taux négatifs (ligne rouge, échelle de droite) et cours de l’or en dollar (en vert, échelle de gauche)

Source : Bloomberg

Qui a raison ?

Nous avouons volontiers que le retour violent de l’appétit au risque dès le début de juin nous surprend énormément. Si les banques centrales expriment leur inquiétude et se montrent ostensiblement prêtes à agir si nécessaire, c’est précisément parce que la croissance faiblit (sans toutefois flancher massivement) et que l’inflation demeure fermement en dessous des objectifs fixés. Le clivage politique, commercial et industriel qui s’installe dans le monde fige les intentions des décideurs du domaine des affaires, ce qui se traduit par un investissement modeste et un commerce international au ralenti. Le risque politique n’est qu’une nuisance de court terme aussi longtemps qu’il n’exerce aucune influence sur le cycle économique. Toutefois, le démontage du modèle de globalisation (avec des flux de production internationaux) risque de se mettre en place, ce qui ne manquera pas d’exercer des forces récessives sur la croissance.

L’évolution de l’indicateur global des directeurs d’achat (avancé de 6 mois) indique assez clairement la tendance sur les ventes des entreprises, et partant sur les bénéfices.

Source : Cornerstone Macro

Face à ces influences diverses et souvent divergentes, notre position est assez ambivalente : pour l’heure la perspective d’injection de nouvelles liquidités prend le pas sur les indicateurs économiques. Dans ce contexte, nous conservons un portefeuille diversifié, en prêtant attention au budget de risque que nous sommes prêts à supporter. La grande difficulté à laquelle tous les allocateurs sont confrontés est l’efficacité désormais très limitée (voire absente) des actifs de diversification (ou de protection) en cas de changement de tendance dans les actions. Clairement les marchés de la dette souveraine sont devenus nerveux et incorporent plus qu’une baisse de taux dite « d’assurance » (en prévention), mais un recul sensible des attentes en matière de croissance et d’inflation (ce que l’indicateur Cornerstone Macro plus haut nous indique). Par ailleurs, les perspectives bénéficiaires restent modestes, essentiellement plates à négatives dans les grands marchés jusqu’au dernier trimestre 2019. Il ne reste donc que l’espoir (le « Powell put ») de baisses de taux pour entretenir l’optimisme ou d’un certain calme dans les tensions commerciales (le « Trump put »). Il nous paraît toutefois surprenant que la Réserve fédérale prenne le risque d’éroder sa crédibilité en cédant aux complaintes du Président et/ou aux sirènes des marchés… Pourquoi baisser les taux quand l’économie est en croissance stable, le chômage au plus bas et la bourse au plus haut !

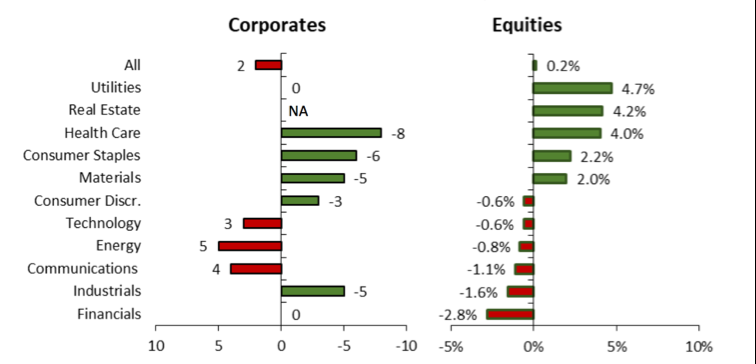

L’observation de l’évolution des secteurs, tant dans le marché du crédit que celui des actions, aux Etats-Unis (l’observation est dans les grandes lignes la même dans le reste du monde) nous apprend que les segments les plus défensifs et/ou les plus prévisibles dégagent les meilleures performances depuis le 5 mai (jour de l’arrêt des négociations entre Etats-Unis et Chine). Les investisseurs sont devenus plus sélectifs et pourtant plus prudents. Si les indices sont remontés, c’est avec une participation plus concentrée (essentiellement les grandes capitalisations à forte visibilité). Enfin la reprise généralisée du franc suisse contre toutes les devises constitue certainement un signe supplémentaire de prudence.

Performance des secteurs dans le crédit (spreads en points de base de à gauche) et dans les actions (en % à droite) depuis le 5 mai 2019

Source : Cornerstone Macro

Comme évoqué précédemment, la divergence actions/obligations nous a incité à plus de prudence depuis quelques mois. Les forces sous-jacentes à l’économie et l’observation de la dynamique des marchés financiers nous encouragent à maintenir cette prudence sans pour autant « courir aux abris ». La bonne balance des risques reste essentielle : exposition neutre au plus aux actions avec préférence à la croissance visible, qualité et bons rendements de dividende, exposition diversifiée aux obligations en privilégiant les spreads de qualité (sélectivité dans le crédit et les marchés émergents en devises fortes) et actifs réels, essentiellement immobilier de qualité avec revenus stables et visibles.

Rendements à l’échéance (marchés USD et euro)

Source : BCV/Thomson Reuter

Enfin et comme évoqué précédemment, une exposition marginale aux meilleurs gérants dans les segments des obligations convertibles (asymétrie et exposition longue à la volatilité) et à quelques stratégies « long/short » complètent bien nos portefeuilles. Sur le plan des devises, le dollar (malgré un écart de rendement toujours très large) montre quelques signes de faiblesse, ce qui atténue la pression sur les devises émergentes notamment. Le franc suisse est à nouveau recherché (comme le yen et l’or) ce qui démontre un regain de prudence de la part des investisseurs. Nous conservons notre poche d’investissement en métaux précieux (or, qui inscrit son meilleur cours depuis 6 ans en juin) qui démontre régulièrement son utilité en période de doute ou de trouble.

Nous entendons passer l’été bien investis pour participer, mais avec de la réserve pour saisir des opportunités le moment venu. Les prochaines semaines seront à nouveau rythmées par la réunion de la Réserve fédérale fin juillet (beaucoup d’investisseurs attendent une baisse d’un quart de point), l’évolution (très imprévisible) des négociations tarifaires (à quand une salve contre l’Europe ?) ou encore la publication des résultats semestriels (attendus en baisse). Cette période sera un bon test pour évaluer si les différents « puts » mentionnés fonctionnent ou si les attentes des investisseurs sont véritablement trop élevées.

Serge Ledermann

1959 Advisors SA

Tannay, le 1er juillet 2019