Premières divergences dans les politiques monétaires

Mars 2024 : remarquable !

La dynamique des cours des actions est restée très forte en mars, permettant à l’indice mondial (+7,7%) d’enregistrer son meilleur premier trimestre depuis 2019. Cette belle progression s’est faite alors que les marchés obligataires font du sur-place depuis janvier. Le narratif a donc bien changé, car ce n’est plus la perspective de baisse de taux directeurs, mais la résilience de l’économie qui soutient l’avancée des actions. Si la bourse américaine continue à jouer un rôle moteur dans la hausse (grâce à la technologie), c’est le Japon (+20%) qui passe la ligne en tête à fin mars. Après un début d’année poussif, la Suisse se reprend quelque peu, mais ne parvient toujours pas à maintenir le rythme avec l’Europe. L’Asie (à l’exception de l’Inde et de Taiwan) et l’Amérique Latine sont à la traine, la Chine restant assez largement fuie par les investisseurs internationaux. Sur le plan sectoriel, nous observons un réel élargissement des participants, même si la Tech et les services de communication continuent à mener la danse (spécialement aux Etats-Unis). De nombreuses valeurs industrielles et financières (grandes banques en particulier) font désormais mieux que les indices. Les valeurs plus défensives sont en retrait, alors que l’énergie se reprend fortement en mars. Les marchés obligataires digèrent la « déception » à propos de la lenteur dans les intentions des grands banquiers centraux concernant les premières réductions de taux. Les segments du crédit continuent à surperformer.

Autres progressions mensuelles notables à relever, celles du pétrole (+6%) et de l’or (+9%) qui inscrit un plus haut historique en dollars. Si le complexe énergétique reste fortement influencé par les tensions géopolitiques (et les agissements de l’OPEP+), l’or trouve sa vitalité dans la diversification recherchée par des nombreux acteurs (banques centrales comme investisseurs individuels). Malgré ces bonnes performances, c’est le segment qui reste le moins favorisé par les investisseurs.

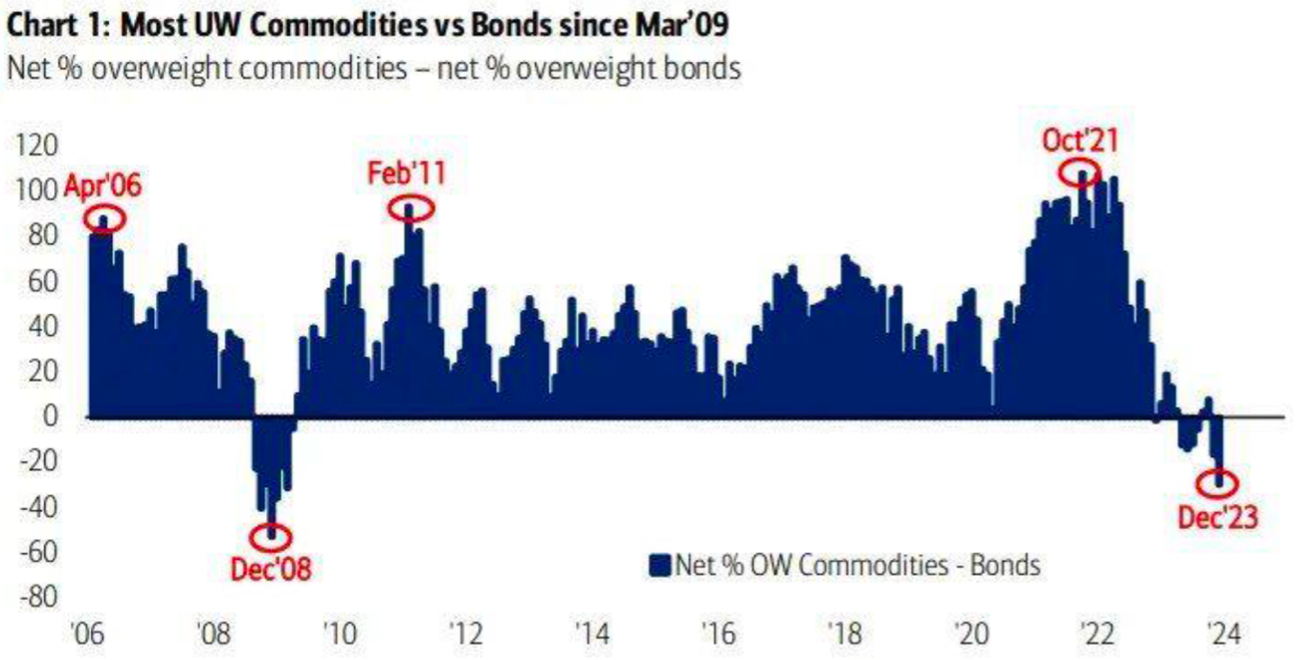

L’exposition aux matières premières est la plus faible par rapport aux obligations depuis 2008, d’après l’enquête mensuelle auprès des grands investisseurs globaux. Les investisseurs semblent toujours positionnés pour un ralentissement conjoncturel.

Source : BofA Global Fund Survey/Banque Syz

La grande surprise du mois (sur laquelle nous reviendrons), c’est la décision de la BNS de baisser ses taux directeurs « en solo ». Dans ce nouveau contexte, pas étonnant que le franc suisse continue à s’effriter pour finalement lâcher environ 7% sur le trimestre par rapport au dollar et 5% par rapport à l’euro.

Les indices de la prévoyance suisse affichent des performances très positives en mars : +1,97% pour le LPP25+ (+3,28% pour l’année en cours) et +2,61% pour le LPP40+ (+4,99% pour l’année en cours).

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.3.2024, en devises locales)

Source : XO Investments

Les banques centrales jouent la montre, mais pas toutes…

La situation conjoncturelle mondiale demeure sur une trajectoire assez plate, mais positive. Les indicateurs avancés d’activité (flash PMI de S&P) pour mars indiquent une reprise manufacturière aux Etats-Unis et en Chine, alors que ce segment montre des signes de stabilisation en zone euro (à part l’Allemagne qui reste en difficulté) et au Japon. Dans le secteur des services, les signaux sont globalement meilleurs grâce à l’amélioration graduelle du pouvoir d’achat et la bonne tenue de l’emploi.

Réponses au récent sondage de Mc Kinsey auprès de ses clients (mars 2024) : la plupart des participants s’attendent à une amélioration des conditions économiques dans les 6 prochains mois (à l’exception de la Chine et bizarrement stable aux Etats-Unis)

Source : Mc Kinsey & Company

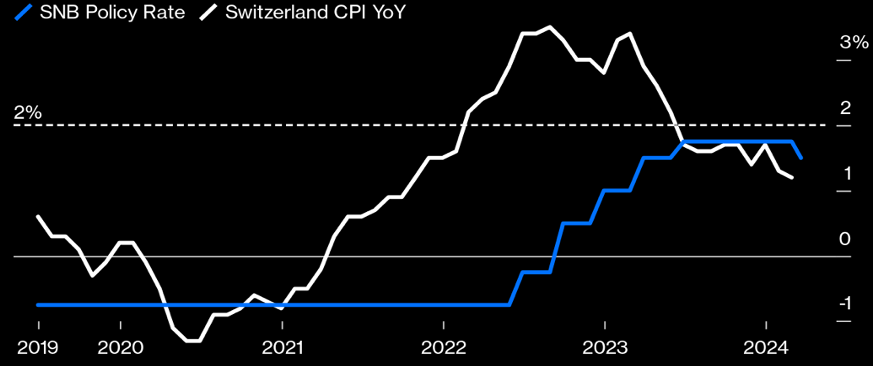

L’inflation consolide globalement son recul, mais peine à s’approcher des objectifs ultimes des banques centrales. La principale donnée scrutée par la Fed concernant l’évolution des prix (« core » PCE) ressort à +2,8% en février sur 12 mois glissants et pourrait baisser vers 2,5% pour l’année. Dans ce contexte, et en raison de la robustesse du marché de l’emploi, il n’y a pas d’urgence à agir pour la Fed. Plus que 3 baisses prévues en 2024, et non plus 6 ou 7 comme certains le prévoyait à fin 2023. De son côté, la Banque européenne montre plus d’optimiste quant à l’atteinte en 2024 de l’objectif de 2%, ce qui renforce la thèse d’une première baisse en juin (voire un peu avant). Les indications concernant l’évolution de prix en mars pour la zone euro indiquent un fort recul à +2,4% sur 12 mois. En Suisse, la baisse de l’indice des prix est avérée (+1,2% sur 12 mois glissants en février et une prévision de 1,5% pour l’année), ce qui a permis à la BNS d’anticiper tout le monde en réduisant son taux directeur de 25 points de base à 1,5% en mars. A l’inverse au Japon, la situation sur le front des prix est moins favorable (sans être inquiétante). L’inflation demeure dans une fourchette (2,5 – 3%) assez inhabituelle pour un pays qui a durablement lutté contre la déflation. Ainsi, la Banque du Japon (après plusieurs hésitations) a finalement décidé de sortir des taux directeurs négatifs (après 8 ans) en mars en augmentant son taux de 0,1% (!) à zéro. La Chine également est confrontée à des forces déflationnistes et pourrait également agir (à la baisse) sur ses taux dans le courant de l’année.

Avec le retour à des taux réels positifs, les banques centrales retrouvent de la flexibilité ; l’exemple de la Suisse qui agit en mars déjà.

Source : John Authers/Bloomberg

Globalement, l’image conjoncturelle actuelle est celle d’une économie mondiale résiliente, mais assez différente selon les régions, ce qui se traduit par des politiques monétaires désormais plus divergentes. Aux Etats-Unis, la dernière intervention de J. Powell fait état de prévisions économiques un peu meilleures, accompagnées d’une inflation plus « collante ». L’Europe ralentit plus nettement (sans entrer en récession), avec une inflation en recul plus marqué, exactement l’inverse du Japon qui croit à un rythme de l’ordre de 1 à 1,5% avec une inflation au-dessus des objectifs de la BoJ. En Asie, c’est désormais l’Inde qui mène le bal de la croissance. Sans perturbation majeure (toujours possible dans l’environnement instable du moment), l’exercice 2024 devrait confirmer le retour vers une configuration croissance-inflation plus en ligne avec les valeurs de long terme. La contrainte infligée aux principales économies par la hausse des taux directeurs et la contraction des bilans de banques centrales a atteint son paroxysme au milieu de 2023, ouvrant désormais la porte à une certaine détente. C’est donc la politique fiscale qui porte en ce moment la conjoncture dans de nombreuses régions (non sans inquiéter les investisseurs et les épargnants), la politique monétaire passant au second plan. L’épargne nationale et internationale est ainsi appelée à la rescousse, ce qui peut fonctionner aussi longtemps que la confiance est présente et que la dette est affectée à des tâches productives.

Les principales banques centrales conservent dans le viseur le niveau de 2% pour leur indice de prix dans le viseur. La Suisse est largement la mieux placée.

Source : Gavekal Research/MacroBond

Il vaut certainement la peine de s’arrêter sur les cas « divergents » de la Suisse et du Japon. En Suisse, l’inflation n’a jamais atteint les sommets observés aux Etats-Unis ou chez les voisins européens (car la vigueur de la devise a fortement atténué la hausse des prix des produits importés). Par voie de conséquence, le retour rapide à l’objectif (2%) a permis d’accélérer le mouvement (-25 points de base en mars, alors que seule une minorité d’experts s’y attendait). C’est la hausse massive du franc (et ses conséquences sur l’industrie d’exportation) qui a convaincu le directoire d’agir, faisant passer la priorité à la stabilité conjoncturelle.

Pour la Banque de Japon, la donne est très différente car le maintien d’une politique très accommodante par le truchement de taux négatifs a fortement affaibli le yen, créant les conditions de sortie de la longue période de désinflation. De manière contre-intuitive le yen s’est affaibli sur la nouvelle de hausse de taux, car les investisseurs semblent considérer qu’il s’agit d’un « dovish hike », soit un ajustement sans intention de nuire… Nous considérons que la BoJ agira avec tact et modération (environ 20 à 30 points de base de resserrement en 2024) à l’avenir, mais les opérations de portage (contre le yen) pourraient progressivement se réduire. Le flambeau pourrait-il être repris par le franc suisse ? Pas sûr…

Amorce de stabilisation conjoncturelle en Chine, malgré la faiblesse persistante de l’immobilier. Les indicateurs avancés de la production industrielle montrent des signes de reprise. De son côté, les ventes de détail se reprennent également à la faveur du nouvel an chinois. La Banque centrale s’étant finalement résolue à améliorer les conditions de liquidité et de crédit, les risques de tassement prononcé de la croissance s’éloignent. Par ailleurs, rien de particulier sur le plan économique n’est ressorti du congrès du parti communiste début mars, le modèle visant à privilégier les industries stratégiques (véhicules électriques, panneaux solaires, technologie digitale) et la consommation des ménages restant à l’ordre du jour.

Les tensions géopolitiques restent très importantes. Les incidents dramatiques de mars et début avril en Ukraine, en Russie et au Proche Orient n’ont en rien détendu l’atmosphère. Comme évoqué à maintes reprises au cours des derniers trimestres, la fragmentation du monde s’opère sous nos yeux. Désormais, la sécurité (technologique, approvisionnement, militaire) prime sur le « mieux-disant », ce qui va maintenir un socle d’inflation plus élevé à l’avenir. L’élection présidentielle américaine approche avec son lot de déclarations et pratiques « nauséabondes ». La population semble assez désabusée de devoir choisir entre deux candidats peu engageants, donc tout est possible en novembre prochain. Les stratèges en investissement commencent à évaluer les conséquences d’une victoire de Trump. Un nouveau mandat est jugé plutôt néfaste avec des baisses d’impôts au pire moment (le déficit budgétaire s’élève à 6% du PNB), une intensification de la guerre commerciale avec la Chine (et peut-être le reste du monde), le retrait des Etats-Unis des grandes alliances occidentales (en tête desquelles l’OTAN) ou encore les nombreux règlements de compte personnels (au mépris des règles de la démocratie et de l’état de droit). La reconduction de J. Biden créerait certainement moins d’incertitudes et de vagues, même si son énergie et son soutien dans le parti semblent érodés.

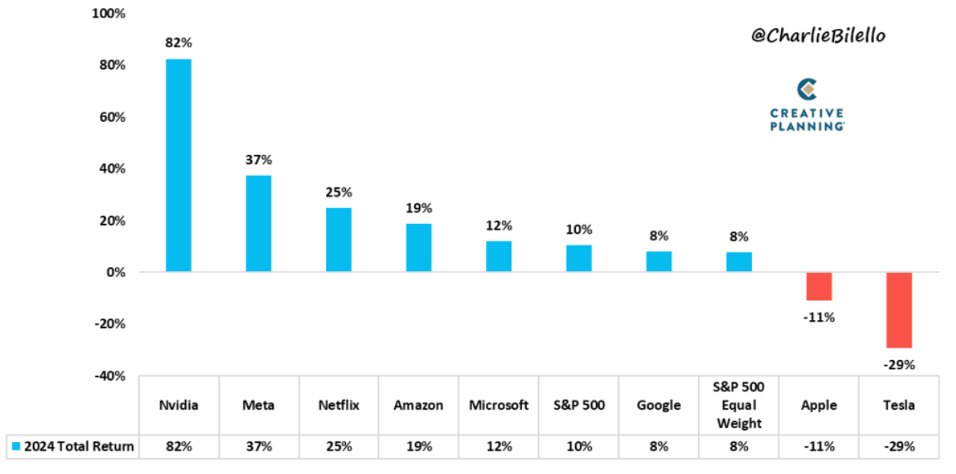

Au niveau des marchés, le thème le plus commenté au premier trimestre a été la concentration de l’intérêt des investisseurs sur un nombre limité de valeurs avec des profils bien spécifiques. Aux Etats-Unis, on a beaucoup parlé des « magnificient 7 » qui expriment la domination de certaines sociétés dans la digitalisation de la société et le développement exponentiel de l’Intelligence Artificielle. Il y a aussi des sociétés « remarquables » en Europe, les GRANOLAS (11 grandes valeurs dans la pharma, l’alimentation, la technologie et le luxe). Toutes ces entreprises sont des « compounders » (croissance moyenne des ventes de l’ordre de 10% par an) avec des fortes rentabilités dans des domaines structurellement porteurs et des barrières d’entrée élevées, des qualités recherchées en permanence dans la construction de nos portefeuilles. L’Intelligence Artificielle continue de générer des attentes importantes dans la transformation de nombreux métiers et la réalisation de progrès de productivité. Là également, un « écosystème » de leaders émerge avec Nvidia pour la conception des processeurs GPU, TSMC (à Taiwan) pour les usines (fonderie) sophistiquées pour leur production et ASML (en Hollande) qui détient le monopole de la lithographie des semi-conducteurs haut de gamme. Chacun de ces leaders « essentiels » est basé dans trois zone distinctes du globe, ce qui induit des risques géostratégiques. La maitrise de toutes les composantes et l’augmentation de la puissance de calcul créeront un avantage concurrentiel majeur à ceux qui y ont accès.

Pour revenir aux 7 magnifiques, un éminent stratège de Genève (F. Quirighetti) nous rappelait opportunément qu’à la fin du film, il n’en restait que trois. L’écrémage a peut-être déjà commencé…

Source : Charlie Bilello/performance au 29.3.

A cet égard, la dynamique récente de Tesla (qui finit le trimestre en queue de peloton du S&P500) est très parlante à nos yeux. La société (certainement pionnière dans son segment) est confrontée à maints vents contraires : guerre des prix, forte concurrence des producteurs chinois, mauvaise gouvernance et stagnation attendue des volumes de production. Cela met clairement en évidence que certains produits dans des secteurs bien spécifiques ne peuvent pas croitre en ligne droite à l’infini. Le segment de la voiture électrique est entré dans une phase d’accumulation d’inventaires/surproduction qui va peser sur les prix et la rentabilité de tous les acteurs.

Si nous conservons des positions importantes dans les vrais « compounders », nous n’oublions pas de nous exposer également à d’autres segments de la cote qui ont accumulé un retard excessif (santé, consommation courante, industrie, voire financière spécialisée).

Les attentes bénéficiaires s’améliorent (permettant de confirmer la sortie de la « earnings recession » qui a touché de nombreux secteurs, à l’exception des champions de la tech), sur le court terme, mais également pour le moyen terme, ce qui est encourageant et explique la bonne tenue des actions depuis l’automne dernier. Les marges des entreprises sont solides et résistent bien malgré la montée des taux.

Notre cadre de réflexion s’articule toujours autour de notre prisme « 5 D » : Démondialisation (que nous préférons appeler fragmentation), Digitalisation, Démographie, Décarbonation et Dettes. Il convient donc de bien identifier les interactions entre toutes ces influences sur l’économie, analyser les flux (marchandises, financiers) et comprendre si la géopolitique influence durablement la formation des prix des grands agrégats financiers. Le monde est dangereux, la violence s’installe, mais les principaux indicateurs économiques et financiers restent à des niveaux compatibles avec une conjoncture en « molle croissance ». Les investisseurs focalisent désormais leur attention sur la croissance (et plus uniquement sur les taux).

La normalisation du contexte économique et financier se poursuit, malgré le climat géopolitique délétère. Le couple croissance/inflation s’ajuste sur un peu plus d’inflation, mais aussi un peu plus de croissance (« boucle d’or » n’est pas loin). L’intention de retrouver une plus grande souveraineté industrielle se manifeste clairement dans le monde occidental (« friendshoring »). La soutenabilité de la dette souveraine constitue un enjeu considérable au moment où la politique fiscale est appelée à jouer un rôle plus déterminant dans la transition démographique, climatique et technologique.

- Le sommet des taux directeurs est clairement atteint. Le pivot se met en place mais à des rythmes différents selon les progrès en matière d’inflation et/ou de dynamique conjoncturelle. Les grands argentiers ont calmé les attentes de baisse exagérément optimistes.

- L’horizon sur les taux s’est éclairé en fin d’année 2023 à la faveur de discours sans ambiguïté des banquiers centraux, rassurés par le recul de l’inflation. Après s’être considérablement inversées, les courbes s’aplatissent à nouveau, incorporant désormais le rythme plus pédestre des baisses de taux directeurs. Des positions de « couverture » (pour le scenario conjoncturel moins favorable) sont constituées, mais la conviction d’une majorité d’investisseurs évolue entre « soft landing » économique et « no landing ». L’amélioration de la notation de crédit pour les segments les moins risqués du « haut rendement » et l’éloignement du « mur de refinancement » permettent toujours d’escompter une performance appréciable (comme le resserrement des spreads observé jusqu’à fin mars l’atteste). Toutefois, il convient d’observer avec attention certains craquements comme le CCC européen (avec quelques débiteurs comme Altice en grande difficulté) ou encore les prêts au secteur immobilier commercial aux Etats-Unis (près d’un trillion arrive à échéance en 2024) qui fragilise de nombreuses banques régionales. La sélectivité et la compréhension des enjeux bilantaires restent prioritaires.

En zone euro, les taux souverains, comme ceux du crédit, ont suivi la remontée des taux US, avec une moindre ampleur toutefois. De son côté, le marché obligataire suisse reste bien entouré, les excellentes nouvelles sur l’inflation et la décision surprise de la BNS confortent les investisseurs à maintenir leurs positions.

Rendements à l’échéance (en %) des obligations de la zone euro et du trésor américain (indice des emprunts à 7ans et agrégés) : remontée claire des taux depuis janvier

Source : BCV/LSEG Datastream

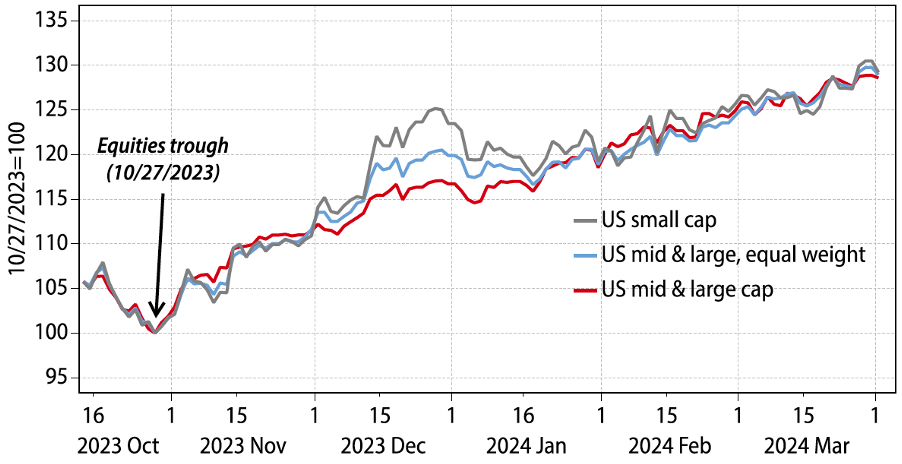

- La dynamique des bourses est impressionnante depuis novembre dernier, avec 5 mois de hausse. La résilience de l’économie mondiale et la solidité générale des résultats des entreprises entretiennent l’engouement. Cela se traduit par un élargissement de la participation tant sectorielle que régionale. Par ailleurs, le niveau de scepticisme des investisseurs étant resté élevé, les liquidités prêtes à être mobilisées sont importantes. Comme évoqué au cours des derniers mois, les nouveaux sommets amènent des niveaux plus élevés dans les mois suivants. Nous avons également évoqué notre conviction d’un élargissement à venir de la participation : sélectivement les valeurs secondaires délaissées (mais rentables), les valeurs de croissance de qualité et de manière grandissante les valeurs défensives « lessivées » (comme la santé). Nous observons également un regain d’intérêt pour les valeurs financières (à la faveur de la remontée des taux et la perspective de reprise économique). Les Etats-Unis, l’Europe et le Japon constituent le cœur de notre portefeuille en actions, le marché américain restant largement pondéré (rappelons que les actions US occupent près de 70% de l’indice mondial).

La hausse récente (depuis octobre 2023) des indices (américains dans ce graphique) se caractérise par une participation plus large de ses composants (ligne grise : petites capitalisations ; ligne bleue : capitalisations moyennes et larges équipondérées ; ligne rouge : indice large pondéré par les capitalisations ; basé sur les indices MSCI USA)

Source : Gavekal Research/Macrobond

Sur un plan plus global, les soutiens à l’industrie (aux Etats-Unis et en Europe) pour les investissements dans la transition climatique ou pour la sécurisation de l’approvisionnement en composants stratégiques se poursuivent. Ainsi, les valeurs industrielles spécialisées restent un pan structurel de nos portefeuilles. Notre préférence demeure pour les marchés développés par rapport aux marchés émergents, même si certains pays se signalent par leur dynamisme (l’Inde qui semble prendre la place de la Chine auprès des investisseurs, Taiwan pour son écosystème Tech, la Corée pour son fort contenu industriel).

La hausse des derniers mois pousse les valorisations à la hausse et sans surprise le marché américain demeure relativement onéreux selon les mesures classiques. Cependant, c’est aux Etats-Unis qu’on retrouve ce fameux « exceptionnalisme » dans de nombreuses sociétés qui démontrent des avantages (taille, capacité financière, avantage concurrentiels) indéniables. Dans ce contexte et avec des perspectives qui restent positives, la prime de ce marché s’explique. Toutefois, la situation technique s’est passablement tendue et les cours de nombreux titres incorporent une partie importante des profits à moyen terme. Par ailleurs, les « insiders » jugent les niveaux actuels suffisamment attrayants pour réduire leurs participations. Par voie de conséquence, nous préférons réduire à la marge notre exposition (désormais en surexposition) et placer les liquidités ainsi générées sur des produits de taux (en attente de meilleures opportunités).

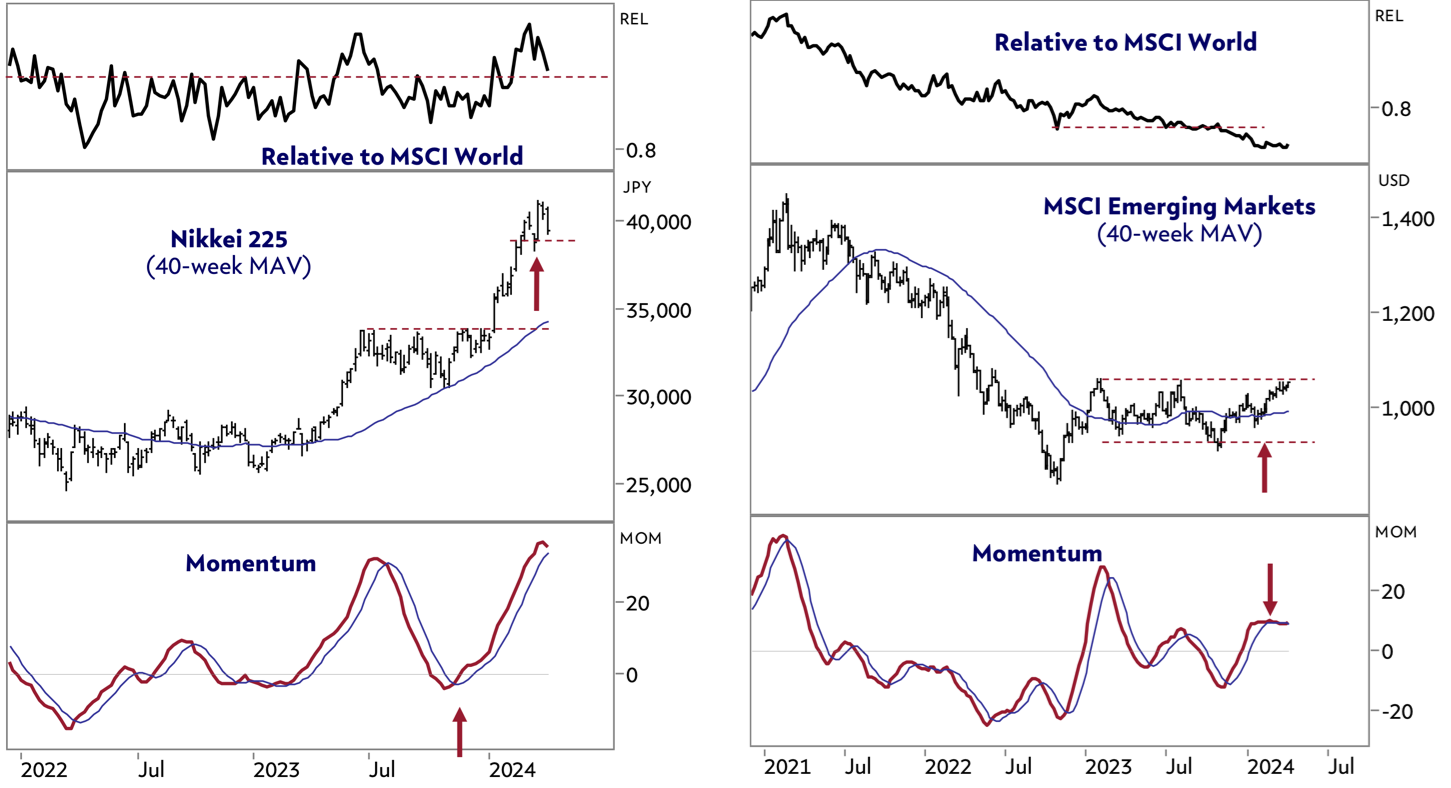

Le marché japonais des actions continue d’exhiber une belle surperformance par rapport à l’indice mondial, alors que les marchés émergents sous-performent (mais semblent se stabiliser en termes absolus)

Source : Julius Baer Research/Bloomberg

Les « insiders » (investisseurs dits initiés) réduisent de manière substantielle leurs positions dans les sociétés qu’ils animent (ratio entre les vendeurs et les acheteurs) dans la technologie.

Source : Financial Times/Verity

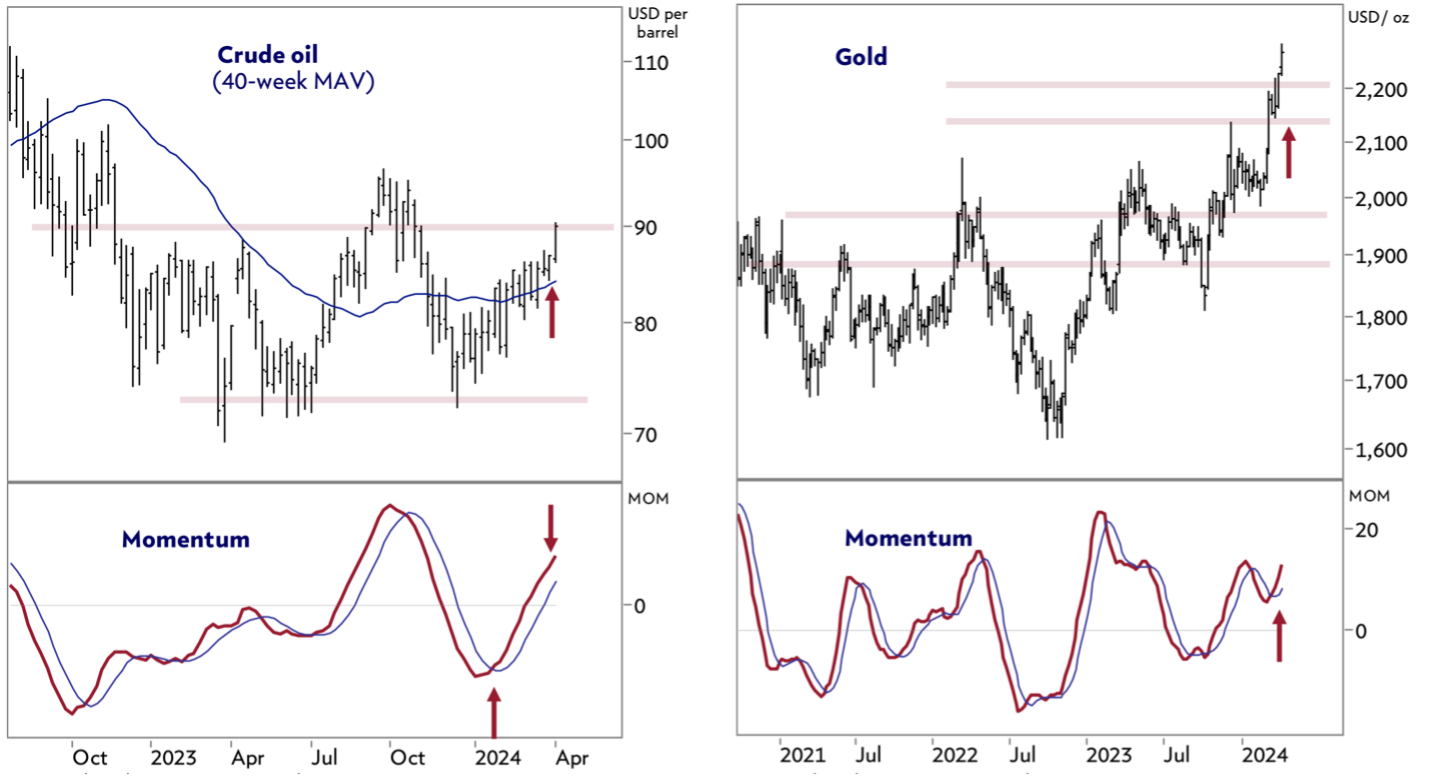

- Au sein des actifs de diversification, les métaux précieux retrouvent une place de choix dans un nombre croissant de portefeuilles. Il est difficile d’identifier une seule raison pour l’engouement que suscite l’or en ce moment. Si les tensions géopolitiques figurent certainement dans la liste, ce sont plutôt un mélange de défiance par rapport aux « monnaies fiduciaires », la baisse annoncée des taux, l’augmentation potentielle des risques de défaut ou encore les opérations de diversification des réserves de banques centrales qui animent les investisseurs. Nous conservons nos positions (malgré la hausse spectaculaire) comme actif de diversification performant. De son côté, le secteur énergétique reste très imprévisible. Les perturbations récentes (bombardements en Russie, escalade guerrière dans le Moyen-Orient) dans un marché « serré » se traduisent immédiatement par des prix plus élevés. Cet équilibre instable dépend d’une offre dont on sait qu’elle est contrôlée par l’Arabie Saoudite et les Etats-Unis et une demande qui tend à augmenter, malgré la progression des énergies alternatives. Conscients de l’influence directe en prix du pétrole et attentes inflationnistes, nous considérons cet actif comme diversification dans un contexte géopolitique trouble.

L’or (à droite) et le pétrole figurent parmi les vedettes du mois de mars

Source : Julius Baer Research/Bloomberg

- Le retour d’intérêt pour les actifs réels de qualité se montre timide. Le segment « commercial » (en fait essentiellement l’immobilier de bureaux) reste en difficulté aux Etats-Unis et en Europe. Les difficultés à refinancer de nombreux objets retiennent beaucoup d’acteurs, seuls quelques « vautours » rôdent autour de bâtiment délaissé. L’immobilier résidentiel et industriel (social, énergétique, services publics) demeure bien soutenu. Le pic des taux confirmé et les ajustements de loyers en cours permettent d’anticiper la stabilité des valeurs d’actifs nettes. Nous maintenons notre position modérée dans le segment international. En Suisse, le marché est à nouveau sélectivement animé, les investisseurs tablant essentiellement sur les rendements jugés toujours attrayants (environ 3%).

- Le franc suisse s’étiole encore, après la décision « en solo » de la BNS sur les taux. Les réductions de taux seront probablement désynchronisées, la Fed ne se montrant pas pressée d’agir, alors que la BCE sent le besoin de ne pas trop attendre. A l’inverse, le Japon sort des taux négatifs et la Chine cherche à renforcer sa devise. On pourrait donc assister à une période un peu moins calme dans les marchés de change, ce qui permettrait au dollar de rester ferme un peu plus longtemps qu’initialement prévu par nos soins.

****

En synthèse, le premier trimestre de 2024 a été très dynamique pour les portefeuilles diversifiés, le poids de la performance étant porté par les actions, le crédit, les métaux précieux et le dollar. L’environnement économique est « encourageant », l’inflation reflue et les entreprises se projettent en grand nombre avec optimisme dans l’avenir. Pour les investisseurs (selon la dernière enquête de BofA Global Fund Managers), les principaux risques sont une reprise de l’inflation, la déstabilisation géopolitique ou encore l’atterrissage « sans douceur » de l’économie mondiale, autant d’éléments qui modifieraient profondément le scénario central. Les risques géopolitiques (bien présents) restent impossibles à intégrer dans les modèles d’analyse.

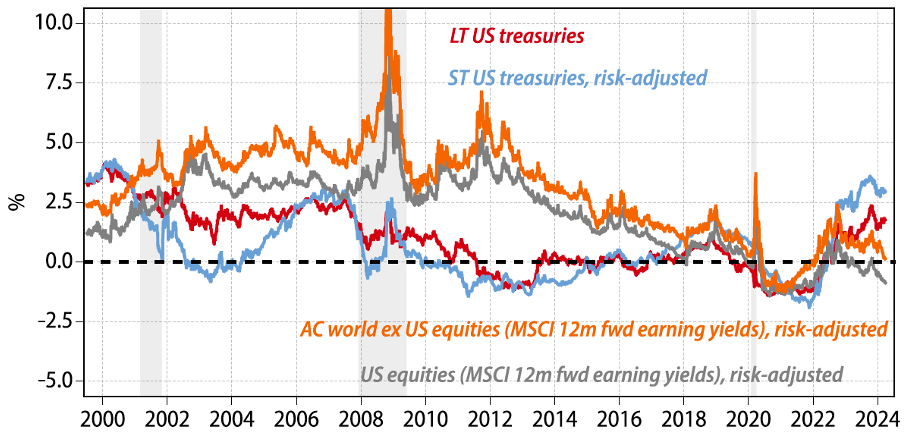

Comme évoqué depuis 2022, les marchés des actions sont confrontés à une véritable concurrence de la part des marchés de taux, incitant les investisseurs à répartir leurs avoirs entre les deux classes d’actifs. Si pendant l’essentiel des années « post-grande crise financière », l’attrait de actions par rapport aux obligations (mesuré par les primes de risque ajustées par les attentes d’inflation) était évident (avec un paroxysme au moment de la Covid et de la généralisation des taux négatifs), la donne a considérablement changé depuis 2022. La hausse des valorisations des actions (notamment aux Etats-Unis) les rend particulièrement « onéreuses » par rapport aux obligations qui ont retrouvé de la hauteur en termes de taux et de rendements réels. Par conséquent, une approche plus équilibrée entre les deux classes d’actifs se justifie. Pour l’heure toutefois, il est à relever que les actions ont largement surperformé les obligations, mais un certain nivellement pourrait se produire au cours des prochains trimestres.

L’analyse par les taux réels ajustés au risque favorise les obligations américaines par rapport aux actions

Source : Gavekal Research/Macrobond

Pour l’heure, nous conservons nos allocations de moyen terme afin de participer pleinement au portage proposé par les marchés de taux et la dynamique des actions de qualité. Toutefois, comme mentionné plus haut, nous « écrémons » un peu les actions qui sont en surexposition et renforçons les obligations à échéances moyennes. Nous demeurons assez largement exposés au franc suisse malgré son affaiblissement récent (expliqué et explicable) et confirmons le retour amorcé sur les valeurs secondaires (suisses et européennes principalement). Nos portefeuilles diversifiés « classiques » demeurent composés d’actions (de l’ordre de 40 %), d’obligations (25 à 35 %) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30 %. Les attentes de performances demeurent positives pour les 6 à 9 prochains mois, mais une bonne avance a été désormais été prise.

Tannay, le 4 avril 2024

Serge Ledermann