Hausse des rendements : bienfait ou calamité ?

Chronique des marchés mars 2021 – Serge Ledermann | 02.03.2021

Février 2021 : bousculade à tous les étages !

Le mois de février a démarré par la reprise spectaculaire des cours des actions sur un large front – suite au recul causé par l’épisode « Robinhood/Reddit » – démontrant l’appétit toujours bien présent pour les actions. Nous assistons aussi à un retour marqué de volatilité et des corrections sectorielles en fin de mois, ce qui occasionne une nouvelle tentative de rotation des titres de croissance vers les valeurs cycliques (supposées bénéficiaires de la sortie de pandémie). Dans les marchés de taux, nous assistons au plus mauvais début d’année depuis 2015, les investisseurs délaissant les obligations à cause des (possibles, mais non probables) incidences inflationnistes induites par la reprise. Le crédit absorbe mieux le choc, mais tout le complexe taux est sous pression. C’est le principal thème de la chronique de ce mois.

Un des pires débuts d’année pour les obligations mondiales (mesuré par l’indice global Barclays Multiverse qui englobe l’indice Global Aggregate et l’Indice Global High Yield, performance trimestrielle au 22.2.2021)

Source : FT/Bloomberg

L’immobilier suisse coté reprend un peu de hauteur après la correction de de janvier. Sur le plan des devises, le franc suisse rentre momentanément dans le rang, l’appétit au risque étant toujours présent. Notons la belle performance de la livre anglaise qui semble bien s’accommoder du Brexit. Enfin, les métaux précieux continuent de s’effriter, le Bitcoin leur volant (pour le moment) la vedette.

En résumé, beaucoup de mouvements et de bousculades dans toutes les classes d’actifs, reflets à nos yeux des ajustements de portefeuilles en période de sortie de crise et de l’apparition d’une nouvelle catégorie d’investisseurs (orientés sur les profits rapides).

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 26.2.2021, en devises locales)

Source : XO Investments

Tout faire pour retrouver une vie normale

La nouvelle administration américaine va faire passer en force son plan de relance de 1900 milliards. Un vote à la majorité simple au Sénat sera dorénavant suffisant pour adopter le projet de loi face à la l’urgence de la crise de Covid-19. A contrario de son prédécesseur, il tente de convaincre les sénateurs au-delà des démocrates. Les volets sur le salaire minimal et les financements régionaux rencontrent toujours une vive opposition. Par ailleurs, certains experts (Larry Summers et al) mettent en garde contre la taille démesurée de ces aides. D’autres considèrent que ce surplus est désormais épargné et alloué à des « investissements stupides » dans le Bitcoin, Gamestop et autres stratégies financières foireuses…

La campagne de vaccination prend de l’ampleur dans le monde, avec des avancées notables aux États-Unis, en Grande-Bretagne et surtout en Israël (champion du monde en la matière, où les effets positifs sur la propagation sont bien réels). En Suisse et en Europe plus généralement, le manque de vaccins et les contraintes logistiques (mais également en raison de manquements graves dans la planification), le déploiement est encore bien trop lent, ce qui repousse les perspectives d’ouverture large de l’économie.

La confiance des consommateurs recule aux Etats-Unis : l’indice de l’Université du Michigan fait état de son plus bas niveau depuis six mois. La propagation du COVID continue d’entraver la mobilité et l’engagement dans l’économie. Toutefois, l’activité manufacturière reste robuste et conserve une bonne tendance comme le montrent les derniers indicateurs avancés (des directeurs d’achats), comme la hausse des commandes. Ces indicateurs révèlent également une pression croissante sur les prix. Le commerce extérieur est également en reprise.

Image similaire de reprise en Europe où les mêmes indicateurs avancés pour février progressent fortement (à 57.7), l’activité manufacturière enregistrant son plus fort accroissement en 3 ans ! A l’inverse, les activités dans les services restent pénalisées par le trop lent déploiement de la vaccination et les nombreuses mesures de contrainte.

Draghi a reçu le soutien de tous les grands partis en Italie pour former un gouvernement de coalition. Les chantiers ne manquent pas (réforme fiscale, digitalisation, restructuration de secteur public, ou encore les investissements d’infrastructure). Malgré son crédit politique (en raison de son passage réussi à la Banque centrale européenne), la tâche parait impossible. Dans l’immédiat toutefois, les marchés financiers lui montrent une certaine confiance, l’écart entre les taux à 10 ans de l’Italie et de l’Allemagne s’étant fortement resserré.

Petit « coup de mou » en Chine ? L’activité ralentit en janvier, tant dans le secteur industriel que dans celui des services. Ici aussi, des poches de virus ont été découvertes et ont induit des fermetures locales. Par ailleurs, la météo a été particulièrement hostile dans de nombreuses régions. Toutefois, il est attendu que l’activité reprenne pleinement après les cérémonies de la nouvelle année chinoise, car beaucoup d’indicateurs pointent dans ce sens. Les chiffres économiques de mars seront donc scrutés avec beaucoup d’attention. Pour ce qui est de la relation commerciale et des liens diplomatiques avec les Etats-Unis, l’administration Biden montre autant de fermeté que la précédente, mais avec un style plus civilisé. Enfin, une économie parmi les plus cycliques, le Japon confirme sa belle reprise au cours des derniers mois. Les carnets de commande sont bien remplis et l’activité à l’exportation est très robuste.

La reprise marque une pause en Europe et en Chine (indicateurs avancés PMI des grandes économies)

Source : BCV/Refinitiv Datastream

Les cours des principales matières premières liées à l’activité économique (métaux industriels, énergie) se sont fortement redressés depuis le début de l’année, signe que la reprise est bien engagée alors que les inventaires sont au plus bas. C’est d’ailleurs une des sources d’inquiétude concernant l’inflation. Nous considérons que les capacités de production, pétrolières notamment, existent et qu’elles seront vite augmentées, soit de manière ordonnée (OPEP+), soit par transgression des quotas comme souvent par le passé. Assez rapidement les cours vont s’équilibrer à mesure que l’offre arrivera sur le marché.

Dans son intervention devant le Sénat, Jay Powell se veut rassurant en signalant que la Réserve fédérale s’attend au retour à des « conditions normales » dans la seconde moitié d’année et qu’un « support conséquent continuera à être fourni à l’économie ». La hausse massive des rendements des emprunts du trésor en février constitue déjà un premier défi.

Le Bitcoin a dépassé de la barre des 50’000 dollars US en février. Les annonces de Tesla, Mastercard ou encore BNY Mellon qui adoubent le Bitcoin ont sans doute contribué à la hausse du cours. Peut-il devenir un actif incontournable dans les portefeuilles ? Est-ce un véritable moyen de paiement alternatif ? Nous ne sommes pas en mesure de trancher, mais la tendance qui semble s’affirmer est que le Bitcoin devient un véhicule de thésaurisation du fait de sa rareté programmée, mais clairement n’est pas un mode de paiement. Certains prétendent donc qu’il est plus efficace de stocker des Bitcoins que de l’or pour ses vieux jours… Le phénomène du bitcoin est encore nouveau. Son ascension interroge et divise. Sa détention reste concentrée en peu de mains, ce qui ne manque pas d’inquiéter.

Cathie Wood apparait au firmament des maisons de gestion. La fondatrice de ARK Investment Management enregistre une hausse spectaculaire de ses encours à plus de 60 milliards de dollars (contre un peu plus de 3 à pareille époque l’an dernier !). L’originalité perçue des thématiques développées (génomique, robotique, mobilité électrique, crypto-devises…) et la sélection de sociétés innovantes au travers d’ETFs lui a permis d’attirer massivement les capitaux à la recherche de rendements rapides. Cathie Wood fait désormais partie des gourous de l’époque, pour combien de temps ?

Tous les yeux rivés sur l’inflation ?

L’argent coule à flot, tant les banques centrales continuent à se montrer ultra-accommodantes depuis la propagation planétaire de la pandémie. Aux yeux de nombreux experts, cela ne peut que conduire à un retour marqué de l’inflation. Pour le surplus, les programmes fiscaux (soutien et compensation) sont également en marche, permettant à la consommation de tenir, voire d’augmenter fortement selon les régions concernées. Nous considérons qu’une certaine pression sur les prix est normale en phase de reprise économique. Toutefois, il est important de déterminer si cette hausse est passagère ou durable.

Par conséquent, l’origine de la hausse des prix doit être identifiée proprement. S’agit-il d’une augmentation massive de la demande (demand-pull) à mesure que les économies s’ouvrent à nouveau, alors que l’offre peine à suivre (en raison de capacités de production réduites) ? Ou alors s’agit-il d’une pression sur les coûts (cost-push), au travers notamment de la hausse des prix des principales matières premières (inventaires au plus bas) ou des salaires en cas de pénurie de personnel qualifié. Dans la première hypothèse, ce sont les vendeurs qui tiennent « le couteau par le manche », dans le second cas ce sont les producteurs (notamment dans l’énergie ou les matériaux). Il nous apparait que, dans le court terme, les forces « reflationnistes » vont induire des hausses de prix dans les produits de base. Nous considérons également que la pression sera temporaire, car les capacités vont rapidement revenir dans le marché. A plus long terme, les forces déflationnistes (qui sont bien ancrées depuis plus de quarante ans dans les économies développées) ne nous paraissent pas pouvoir se renverser rapidement. Nous sommes d’avis que les progrès – pour ne pas dire les ruptures – technologiques, la démographie défavorable (vieillissement de la population) ou encore l’augmentation massive de la dette publique continueront à peser lourdement sur la tendance des prix.

Aujourd’hui toutefois, nous sommes confrontés à la remontée importante (plus de 40 points de base sur les taux à 10 ans américains depuis le début de l’année, plus de 80 depuis le plus bas du mois d’août dernier). Par ailleurs, pour avril et mai prochain, des effets de bases importants (en raison des baisses massives de prix liées au Covid et à l’énergie) vont faire bondir l’inflation (aux Etats-Unis en particulier, mais un peu partout dans le monde aussi). Un niveau d’inflation entre 3 et 4% (sur 12 mois roulants) est tout à fait possible. Si les banques centrales disent concentrer leur analyse sur la tendance structurelle (et non sur un effet passager), leur attitude et leurs discours seront déterminants pour façonner les attentes des investisseurs. Pour l’heure, les forces conjoncturelles cycliques poussent les attentes inflationnistes à la hausse (environ 2,2% à 5 et 10 ans aux Etats-Unis, un peu moins en Europe). La remontée des taux obligataires est donc logique. Nous devons donc intégrer cette composante dans le scénario de stabilité macro-financière et dans les critères de valorisation des classes d’actifs. Une hausse graduelle jusqu’à 1,5 – 1,7% sur le taux de référence à 10 ans pourrait être absorbé sans trop de dégâts par les marchés des actions, mais gare aux dérapages ! Le retour aux niveaux qui prévalaient pré-pandémie sont désormais atteints, on peut donc parler de normalisation. Ils sont donc le résultat de l’amélioration de la situation économique mondiale, donc il s’agit d’une bonne nouvelle.

Les attentes d’inflation explosent à la hausse (niveau d’équilibre du taux d’inflation à 5 ans induit par les obligations américaines indexées sur l’inflation)

Source : Gavekal Data/Macrobonds

Depuis quelques semaines, les signes habituels d’augmentation des risques sont bien présents dans les marchés financiers : le niveau record des achats sur marge, les volumes extrêmement élevés d’options traitées, l’envolée des cours du Bitcoin ou des titres dits « concepts » ou thématiques. Le bras de fer entre investisseurs « professionnels » et « amateurs » se poursuit, induisant un regain de volatilité aussi bien hebdomadaire qu’au cours des sessions journalières. Comme évoqué plus haut, les liquidités restent abondantes, mais nous observons clairement un resserrement dans les grandes économies depuis quelques mois. Dans ce contexte, les taux longs sur le plan mondial ont clairement quitté leur plancher de l’été dernier. Même en Suisse, et pour la première fois depuis 2019, les taux à 10 ans de la Confédération sont sur le point de redevenir positifs !

Evolution des taux à 10 ans de la Confédération Suisse sur 3 ans

Source : XO Investments

Les banques centrales entendent garder les taux directeurs bas pour longtemps. Toutefois, sous l’effet des forces de marché, la courbe se pentifie, ce qui va – tôt ou tard – exercer une influence négative sur la valorisation des actions. Nous restons positifs pour cette classe d’actifs, car la reprise est devant nous et elle pourrait durer au-delà de l’année en cours. Le fort rebond attendu des bénéfices (de l’ordre de 30%) en 2021 va continuer à supporter l’élan des actions. Toutefois, nous tablons sur une contraction sensible des multiples de valorisation. Les experts de Pictet Asset Management tablent de leur côté sur une réduction du multiple Price/Earnings de l’ordre de 20%, laissant tout de même un potentiel de gain en capital supérieur à 10% pour l’année.

Evolution (prévision pour 2021) de la performance de l’indice global actions MSCI All Country et sa décomposition entre dividendes, bénéfices par actions et multiples de valorisation (par ton décroissant de couleur) ; seulement deux années de compression de multiples entre 2011 et 2020 !

Source : Pictet Asset Management

Comme indiqué dans notre chronique de novembre dernier, nous avons modifié notre positionnement régional et sectoriel, en tablant d’une part sur l’élargissement de la participation à la performance et d’autre part sur un re-balancement en favorisant les régions en retard. Pour l’heure, nous préférons parler d’élargissement que purement de rotation. Les perspectives de sortie de crise permettent de revenir progressivement (mais sans précipitation) vers les activités de services (en présentiels) et les secteurs plus cycliques (notamment les matériaux et sélectivement quelques financières). La transformation structurelle de la société reste toutefois bien engagée et nous maintenons une exposition conséquente (mais moins importante que précédemment) aux thématiques digitales, de biotechnologie, de transition énergétique ou encore de nouveaux modes de consommation/communication.

Sur le plan régional, le Japon, l’Europe et sélectivement certains marchés émergents ont retrouvé une place plus importante dans l’allocation, de même que les valeurs secondaires plus industrielles et/ou liées à la consommation domestique. Les indices/secteurs les plus défensifs vont certainement rester en retrait pour un moment. Dans ce contexte, en Suisse, nous privilégions les valeurs petites et moyennes qui présentent un profil plus industriel. Enfin, l’immobilier (comme toujours de manière sélective) reste bien ancré dans le portefeuille. Le niveau élevé des agios dans les fonds cotés suisses tempère temporairement notre appétit.

En résumé, notre feuille de route est la suivante :

- La reprise économique globale (et synchronisée) est en cours. Malgré les à-coups et hésitations du moment en raison du virus, le rebond conjoncturel sera fort.

- Les banques centrales vont accompagner la reprise en maintenant les taux au plus bas et en alimentant le système bancaire avec tous les moyens nécessaires. Les taux directeurs resteront « pilotés » par les banquiers centraux aussi longtemps que nécessaire. Le retour imminent de l’inflation pose toutefois un défi pour les grands argentiers, dans la mesure où leurs engagements pourraient être testés plus tôt que prévu. De plus, l’expansion massive de la liquidité financière suscite l’exubérance des prix de nombreux actifs (car pour l’heure cette liquidité ne ruisselle pas assez dans l’économie réelle). Même, si les banquiers centraux affirment que l’évolution des prix des actifs financiers ne fait pas partie de leurs indicateurs, ils ne peuvent pas fermer complètement les yeux.

- Nous sommes d’avis que les conditions d’une poursuite de la hausse sont encore présentes (reprise économique, prévisions de bénéfices en hausse, taux d’intérêt proches de zéro, et liquidités abondantes), mais cette hausse sera plus large, plus heurtée et sujette à des corrections de cours plus fréquentes. Nous constatons que les actifs traditionnels dits « anti-fragiles » comme les obligations souveraines à 10 ans ou l’or ne parviennent plus à diversifier « automatiquement » les portefeuilles en cas de pic de volatilité. Il convient d’en chercher d’autres (obligations chinoises, blue chips de la nouvelle économie ?).

En ce moment, nous sommes encore dans un environnement de prix relatifs qui favorise les actifs dits risqués, mais la remontée des taux pourrait redistribuer les cartes cette année déjà. Les indicateurs techniques – très tendus en début de mois – commencent à se détendre. Les prises additionnelles de risque ne doivent se faire que sur recul de cours.

Nous maintenons notre approche fondamentale de construction de portefeuille en visant à équilibrer nos expositions entre actions de qualité et de manière tactique un peu plus cycliques (position au mieux neutre) un mix obligataire souverain (faible, essentiellement pour ses vertus de diversification), crédit de qualité et émergents (préférés au souverain) et actifs réels (or et immobilier). Notre position en or a été réduite en raison d’une configuration technique vulnérable, de la hausse des taux et la stabilisation du dollar.

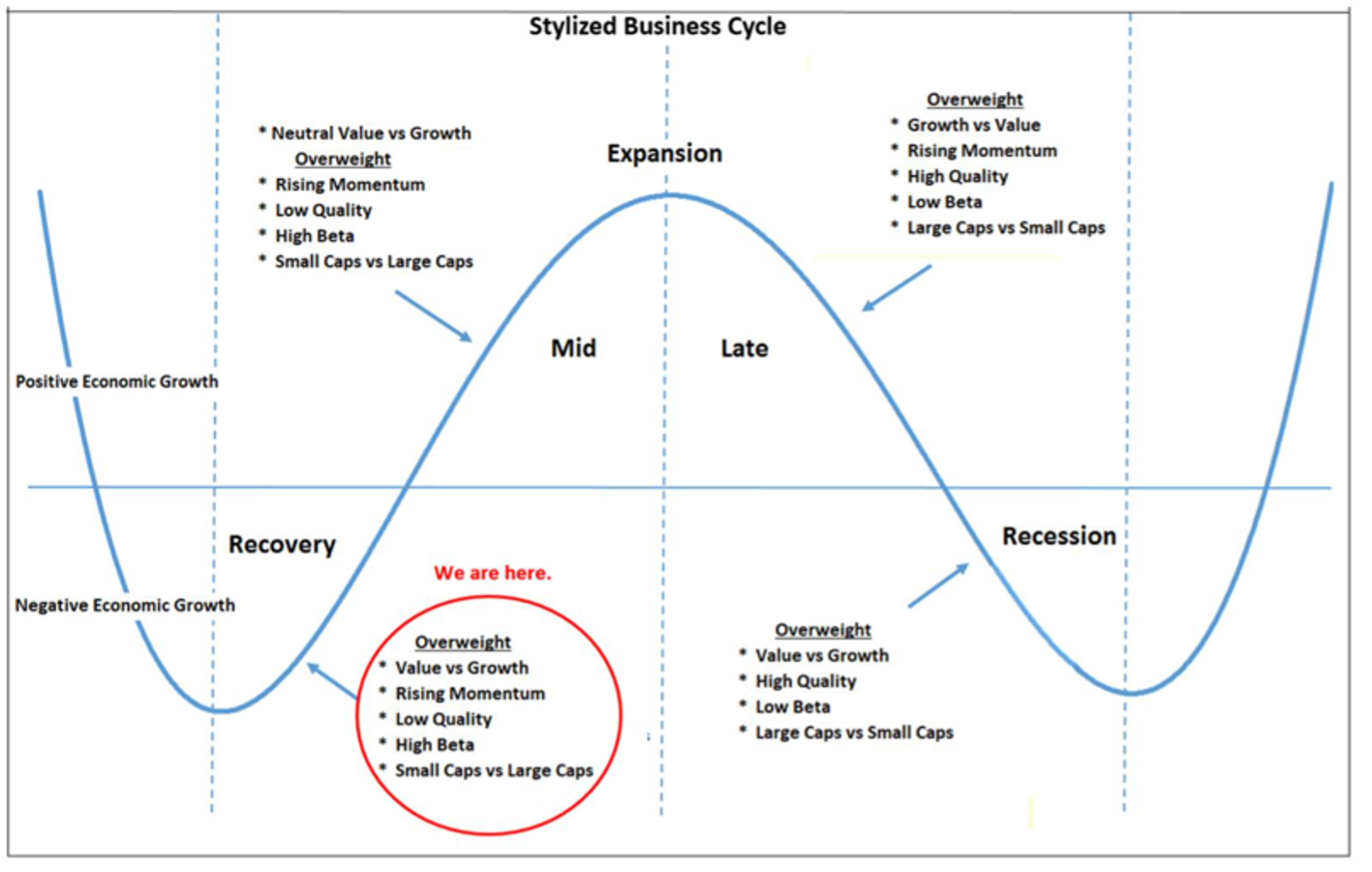

Illustration classique des phases de cycle et préférence de style (en phase de reprise, value, momentum, moindre qualité, et valeurs secondaires tendent à surperformer)

Source : Robeco

L’équilibre entre les diverses classes d’actifs (qui constituent nos portefeuilles multi-assets) dépend largement du positionnement dans le cycle économique (nous pensons que nous sommes au début d’un nouveau cycle), de l’évolution des taux d’intérêt (qui restent bas, mais en reprise) et de l’évolution des profits des sociétés (attendus en forte hausse). Les incertitudes sanitaires ne sont pas totalement dissipées mais l’arrivée des vaccins offre de meilleures perspectives. Dans l’immédiat, nous sommes concernés aussi bien par le sentiment euphorique de nombreux investisseurs que par la remontée un peu rapide des taux. Nous rappelons une fois de plus que la sortie de crise est déjà bien reflétée dans de nombreux prix, réduisant par conséquent le potentiel de gains additionnels en 2021.

Tannay, le 26 février 2021

Serge Ledermann