Éreinté !

Chronique des marchés juin 2022 – Serge Ledermann | 03.06.2022

Mai 2022 : la baisse des taux donne un répit aux actions

À son point le plus bas durant la troisième semaine de mai, le S&P 500 était en baisse de près de 18 % par rapport à son sommet (un peu plus de 4700 points atteint en début d’année). La dynamique des prix était à ce moment très négative et l’indice phare des actions américaines flirtait avec le niveau défini généralement comme un « bear market » (-20%). Le dernier coup de semonce est venu de la panique qui s’est emparée des cours des géants de la vente au détail comme Walmart et Target (qui ont fait état de marges sous pression en raison de la hausse des coûts des intrants et de l’accumulation inattendue d’inventaires dans les biens stationnaires). Après le pire début d’année depuis 1932 (!), les investisseurs se demandent quand les marchés des actions vont cesser de chuter. Assurément, l’espoir que le resserrement monétaire sera rapidement suffisant pour calmer la hausse des prix devrait permettre l’établissement d’un plancher solide. En mai, quelques indices finissent dans le vert comme l’Europe, Les Etats-Unis (tout juste) ou encore le Japon et la Chine. Les moins-values depuis de le début de l’année restent toutefois importantes. Sur le plan sectoriel, les « producteurs » (matières premières notamment) s’en sortent mieux que les « consommateurs » (comme la distribution). Les secteurs de croissance à multiples de valorisation élevés souffrent toujours.

La première réponse (dans la recherche de stabilité) se trouve comme souvent dans les marchés de taux. Ceux-ci montrent les premiers signes de consolidation en mai, notamment aux Etats-Unis où les attentes d’inflation à moyen terme reviennent à des niveaux plus raisonnables. Les segments du crédit se sont bien repris, un peu moins en Europe toutefois. La dette émergente semble se stabiliser également. L’immobilier coté reste chahuté, la hausse des taux de financement et la réduction du différentiel de rendement avec les obligations déclenchent quelques mouvements d’arbitrage.

Le dollar entame une consolidation bienvenue après la très forte hausse quasi unilatérale des dernières semaines. La remontée des taux en Europe permet à l’euro de bien se reprendre. Dollar, euro et franc suisse évoluent désormais dans un mouchoir de poche autour de la parité !

Les indices de la prévoyance suisse poursuivent leur recul en mai, mais à un rythme plus pédestre (-0,49 pour LPP25+ et -0,83 pour LPP40+), se traduisant par des moins-values de l’ordre de 8% sur 5 mois !

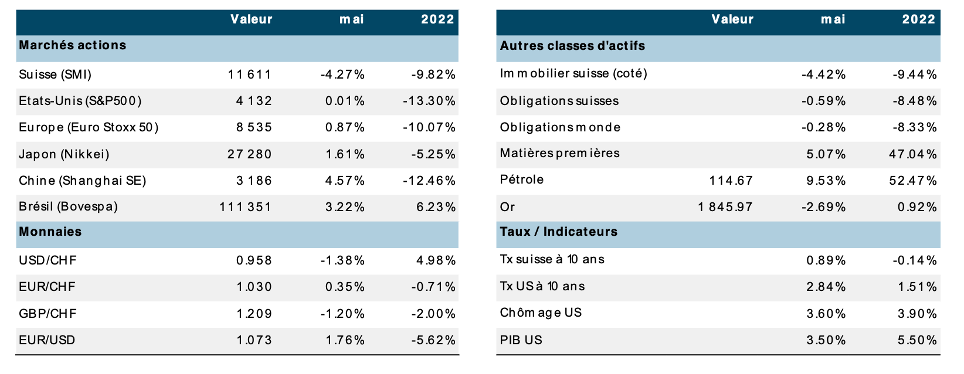

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.5.2022, en devises locales)

Source : XO Investments

Le narratif dans les marchés est passé d’inflation à récession

Le conflit en Ukraine ne montre aucun signe de résolution. Il n’y aura que des perdants au sortir de cette guerre : l’Ukraine ruinée et en ruine, la Russie affaiblie et isolée et le monde fracturé. Les sanctions envers la Russie sont appelées à durer, ce qui force tout le monde à repenser en profondeur ses circuits d’approvisionnement.

Le World Economic Forum s’est réuni à Davos en mai (sans la neige et sans les représentants russes). L’ambiance est lourde, la géopolitique est au centre des débats (nouvel ordre mondial), mais les préoccupations environnementales restent à l’ordre du jour.

L’économie mondiale fait face à un triple choc d’inflation : les matières premières, les problèmes d’approvisionnement et les tensions sur les marchés du travail. Le choc (d’offre) sur les matières premières ralentit la consommation à court terme, comme le suggèrent déjà les enquêtes de confiance des consommateurs. Le deuxième type de choc (toujours d’offre) provient des stocks insuffisants, des coûts et délais de livraison, ainsi que des pénuries. Les confinements chinois et la guerre en Ukraine aggravent évidemment la situation. Enfin, la troisième source d’inflation, celle des salaires, inquiète les banquiers centraux, si elle devait engendrer une spirale. Ce phénomène touche pour l’heure avant tout les Etats-Unis.

Par ailleurs, la dernière enquête de l’Université du Michigan indique que l’inflation pèse sur le moral des consommateurs. L’indicateur a atteint son niveau le plus bas en 13 ans ! L’évaluation par les consommateurs de leur situation financière actuelle (par rapport à il y a un an) est à son le plus bas niveau depuis 2013. En Allemagne, le baromètre de confiance ZEW indique que le moral des consommateurs allemands s’est légèrement amélioré en mai après sa chute record du début de la guerre en Ukraine. En Chine, le confinement dans les grandes villes pèse lourdement sur le moral des consommateurs dont les mouvements sont limités depuis de nombreuses semaines. Une réouverture progressive (et contrôlée) se dessine enfin au début du mois de juin.

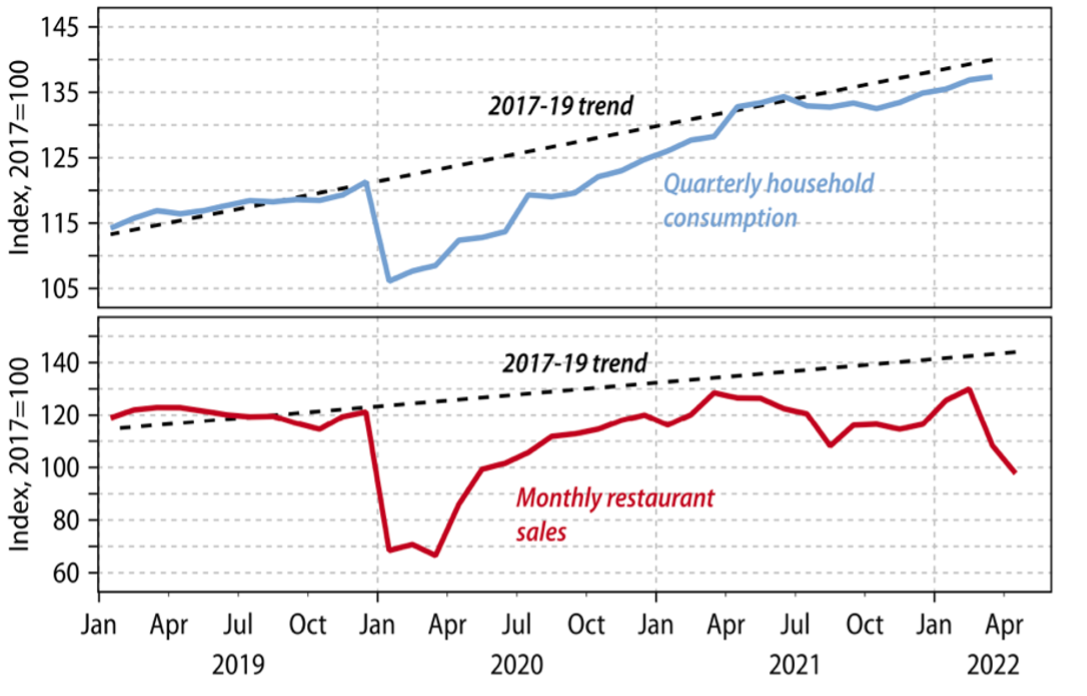

En Chine, les dépenses de consommation n’ont jamais retrouvé le niveau d’avant-pandémie

Source : Gavekal Dragonomics/Macrobond

La publication récente des indices des directeurs d’achat (PMI) américains indiquent que les pressions inflationnistes contribuent au ralentissement de l’activité du secteur privé. Le PMI manufacturier recule à 57,5 en mai. Du côté des services, l’indice recule également à 53,5. Autre indication d’importance : les ventes immobilières diminuent fortement dans l’ensemble du pays, la dynamique annuelle des transactions est désormais en dessous de la ligne de tendance (toujours haussière) à long terme. Après la hausse vertigineuse des prix au cours des derniers mois (près de 20% pour le prix médian), la flambée des taux hypothécaires (passant de 3 % à 5,5 % en moins d’une année) contribue clairement à décourager les acheteurs. Dans le même temps, le département américain du commerce a indiqué que les commandes de biens d’équipement hors défense poursuivent leur ralentissement.

En zone euro, l’indice PMI composite poursuit son recul, bien que l’activité du secteur privé restait encore solide en mai. Le ralentissement actuel est causé par le niveau élevé des prix et la pénurie de matières premières qui freine le secteur manufacturier. De son côté, le secteur des services se tasse et atteint son plus bas depuis novembre 2020. De l’autre côté de la Tamise, l’activité ralentit aussi, renforçant les craintes de récession avec des pressions inflationnistes qui s’intensifient (à +9 % en avril !).

La Réserve fédérale a confirmé début mai la hausse d’un demi-point de pourcentage de ses taux directeurs (fourchette comprise entre 0,75% et 1%, un niveau qui n’avait plus été atteint depuis trois ans). De plus, la Fed a donné plus de détails à propos du plan d’amaigrissement de son bilan (resserrement quantitatif qui débutera en juin) en procédant à des réductions progressives (de 30 à 95 milliards par mois). C’est bien cette partie du programme qui nous inquiète le plus, car la seule expérience récente de ce type de manœuvre (2018) avait vite été stoppée, les marchés financiers ayant fortement chuté. Comme la corrélation est généralement élevée avec l’évolution des cours des actifs financiers, il est établi que la contraction n’est pas bien accueillie par les investisseurs. D’autre part, la vigueur des données récentes sur l’emploi ne permet pas une approche trop timorée de la part de Jay Powell et son équipe. Pour l’heure, la maîtrise de l’inflation reste la principale priorité ; les responsables de la politique monétaire n’hésiteront pas à relever les taux autant que nécessaire… Toutefois, après la réaction brutale des marchés de taux américains (et par voie de conséquence dans le reste des pays développés) depuis l’annonce du « pivot » en janvier dernier, de nombreux experts considèrent que le taux neutre de moyen terme (environ 2,5%) sera bientôt atteint. Dans la même veine, le niveau actuel des taux à 2 ans prend désormais pleinement en compte les prochaines hausses de taux (50 points de base lors des deux prochaines réunions du comité, puis une hausse de 25 ou de 50 points de base en septembre). Le ralentissement de la croissance ainsi recherché devrait en toute logique atténuer la pression sur les prix.

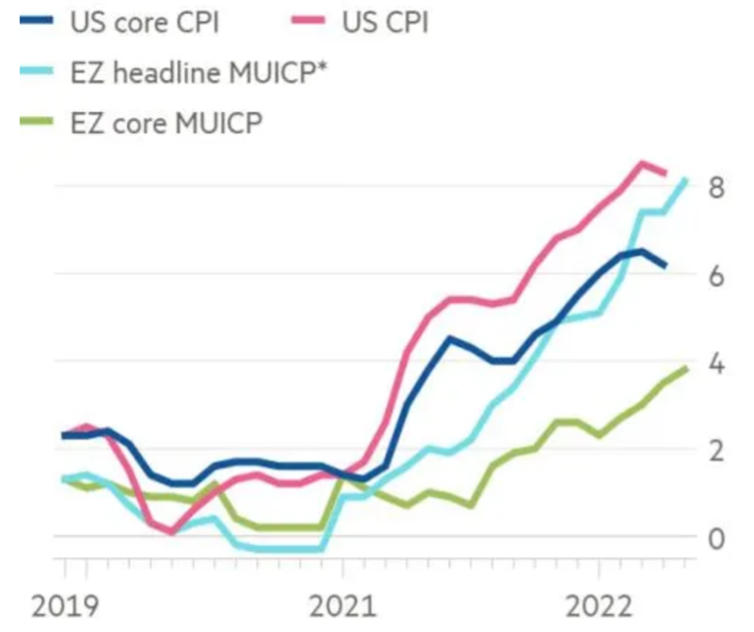

Le recul de l’inflation américaine en avril a été moins prononcé qu’attendu. La mesure la plus suivie par les autorités monétaires (Personnel Consumption Price Index) progresse de 6,3% sur un an (la composante « core », sans l’énergie et l’alimentation de 4,9%). La propagation de la hausse des prix des biens vers les services fait craindre une inflation durablement trop élevée. Mathématiquement, si l’inflation (mesure PCE) croît à un rythme mensuel de 0,2 % sur le reste de l’année, qui correspond à la hausse prépandémie, l’inflation tendra vers le niveau de 4,3 % en fin d’année. Dans la zone euro, les prix s’envolent également en mai (+8,1%) en raison de la forte hausse des prix de l’énergie, la progression hors énergie étant plus raisonnable à +4,6%.

Évolution annuelle des taux d’inflation aux US et en Europe (l’écart est moins grand aux US qu’en Europe entre le chiffre phare et le chiffre ajusté de l’énergie et de l’alimentation)

Source : FT Unhedged/Bloomberg

La présidente de la Banque centrale européenne s’y met aussi en annonçant que la première hausse des taux interviendra quelques semaines après l’arrêt (prévu en juin) des achats d’actifs. Il s’agira de la première hausse de taux depuis juillet 2011 (Jean-Claude Trichet !) L’inflation en Europe a battu un nouveau record en mai à 8,1 % ! Même si la principale cause de la hausse de l’inflation (les prix de l’énergie) est hors de la portée de la banque centrale, il n’est plus tenable de rester inactif quand la Réserve Fédérale est en mode de resserrement. La démarche graduelle d’ajustement des taux prônée par la présidente de la BCE annonce déjà une seconde hausse en septembre, qui ramènerait le taux de dépôt à 0 % (et sonnerait la fin des taux négatifs).

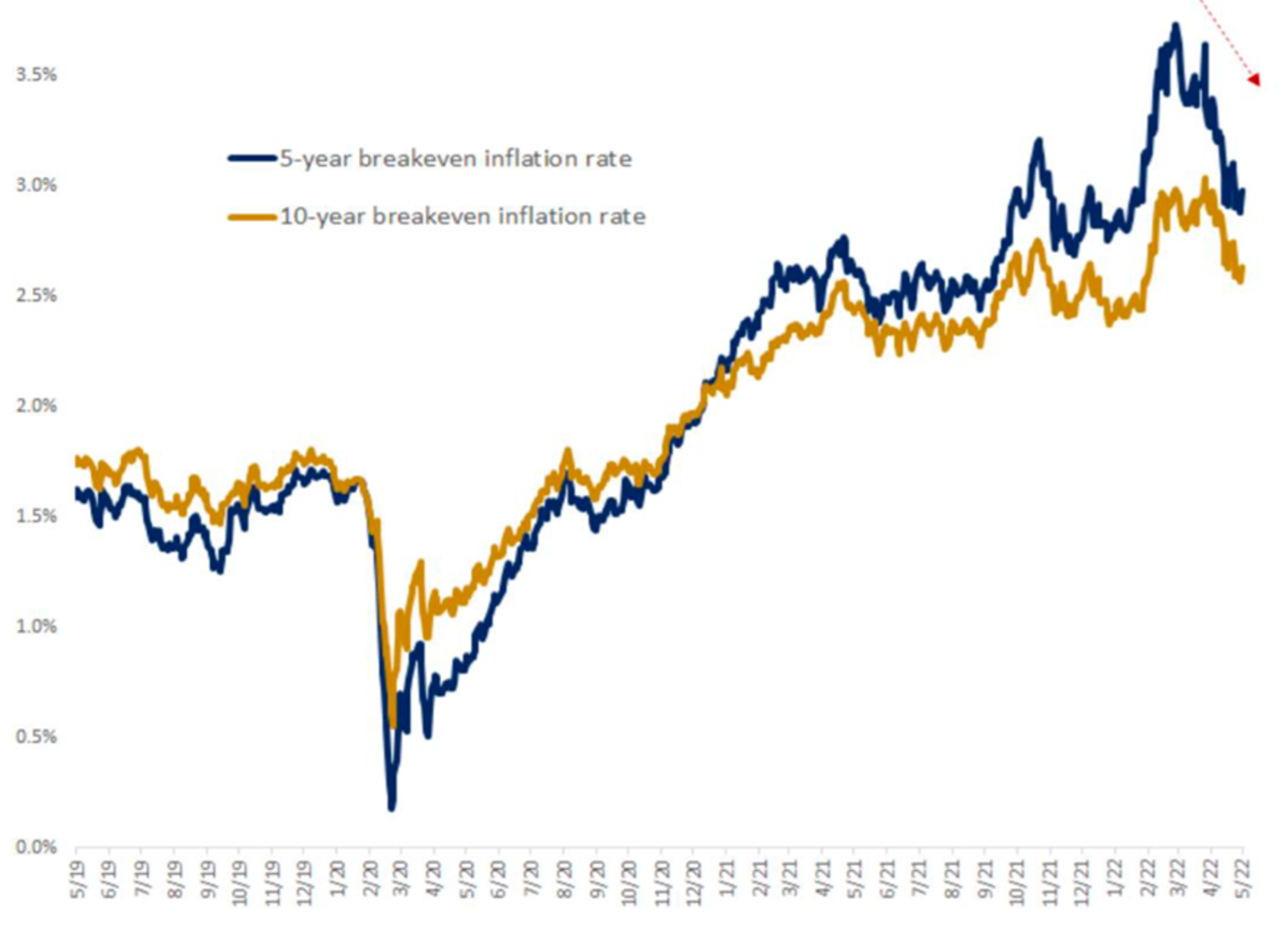

La Réserve fédérale parvient (pour le moment) à contenir les attentes de taux d’inflation à long terme (ligne bleue taux à 5 ans ; ligne dorée taux à 10 ans)

Source : Banque Syz/Edward Jones

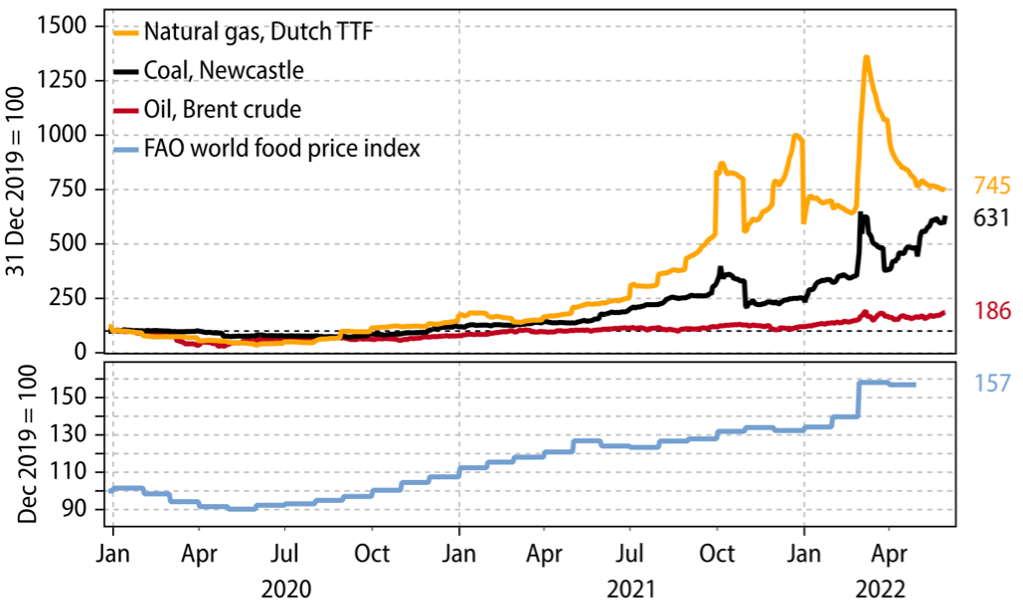

Les prix des matières premières demeurent extrêmement volatiles et impossibles à anticiper. Après les très fortes hausses dans les semaines qui ont suivies l’invasion, de nombreux prix se sont détendus à mesure que les flux s’organisaient. Le secteur énergétique reste toutefois extrêmement tendu car il capte toute l’attention avec la montée des sanctions. Aussi longtemps que l’approvisionnement des régions les plus touchées (essentiellement l’Europe) ne sera pas assuré par d’autres voies ou d’autres moyens, les cours vont rester élevés et sujets à d’amples fluctuations. Un possible changement d’attitude de la part de l’OPEP+ (auquel participe la Russie…) pourrait détendre rapidement les prix. L’approvisionnement (principalement à destination d’Afrique et d’Asie) en céréales est également compromis par le blocage par les forces russes des ports en Ukraine. La sécheresse qui frappe tant l’Amérique du Nord que l’Europe constitue également source d’inquiétude.

Le Bitcoin n’a pas échappé à la vague d’aversion au risque qui a touché l’ensemble des actifs financiers. Les cryptoactifs ne sont ni des monnaies digitales, ni des « réserves de valeur », ni des actifs de diversification. La trajectoire récente des cours confirme que ces véhicules présentent une corrélation désormais élevée avec les valeurs technologiques. L’écosystème des cryptoactifs a de plus subi un nouveau revers avec le crash du « stablecoin » TerraUSD (perte de 99 % de sa valeur, 40 milliards de dollars envolés). Les « stablecoins » étaient appelés à servir de passerelle entre les cryptoactifs et la finance traditionnelle. Le véhicule algorithmique en question a subi une attaque sans être en mesure de maintenir sa parité face au dollar. Cette banqueroute génère une grave perte de confiance des investisseurs en crypto, déclenchant de nouveaux appels au renforcement de la réglementation.

Le dollar s’est considérablement apprécié depuis le début de l’année, ce qui se traduit par des fluctuations de change importantes dans les portefeuilles. Par le passé, la fermeté du dollar et les tensions sur les taux ont provoqué des crises économiques et/ou financières, dont les marchés émergents ont souvent été les épicentres.

- Comment expliquer cette poussée ? Au cours des derniers trimestres, la hausse du dollar reflète la forte reprise économique aux États-Unis et un ton de plus en plus « hawkish » de la Réserve fédérale. Plus récemment, le mouvement s’est accentué : l’euro a chuté par l’effet amplifié de la flambée des prix de l’énergie sur l’économie européenne, le yen japonais s’est écrasé, la Banque du Japon ayant maintenu sa politique de taux bas et le yuan chinois a corrigé, à mesure qu’il perdait son différentiel positif de taux.

- Quelles sont les conséquences pour l’économie américaine ? Au premier trimestre, le PIB recule de 1,4%, la composante du commerce international ayant contribué négativement de -3,7 %. Par ailleurs, les mesures de relance budgétaire étant désormais éteintes, les consommateurs puisent dans leur épargne accumulée en 2020 et 2021.

- Quelle direction le dollar peut-il prendre à partir de là ? Alors que d’autres banques centrales ont désormais emboité le pas de la restriction et que la Réserve fédérale pourrait commencer à atténuer son discours dès l’été, le billet vert pourrait donc perdre de sa vigueur.

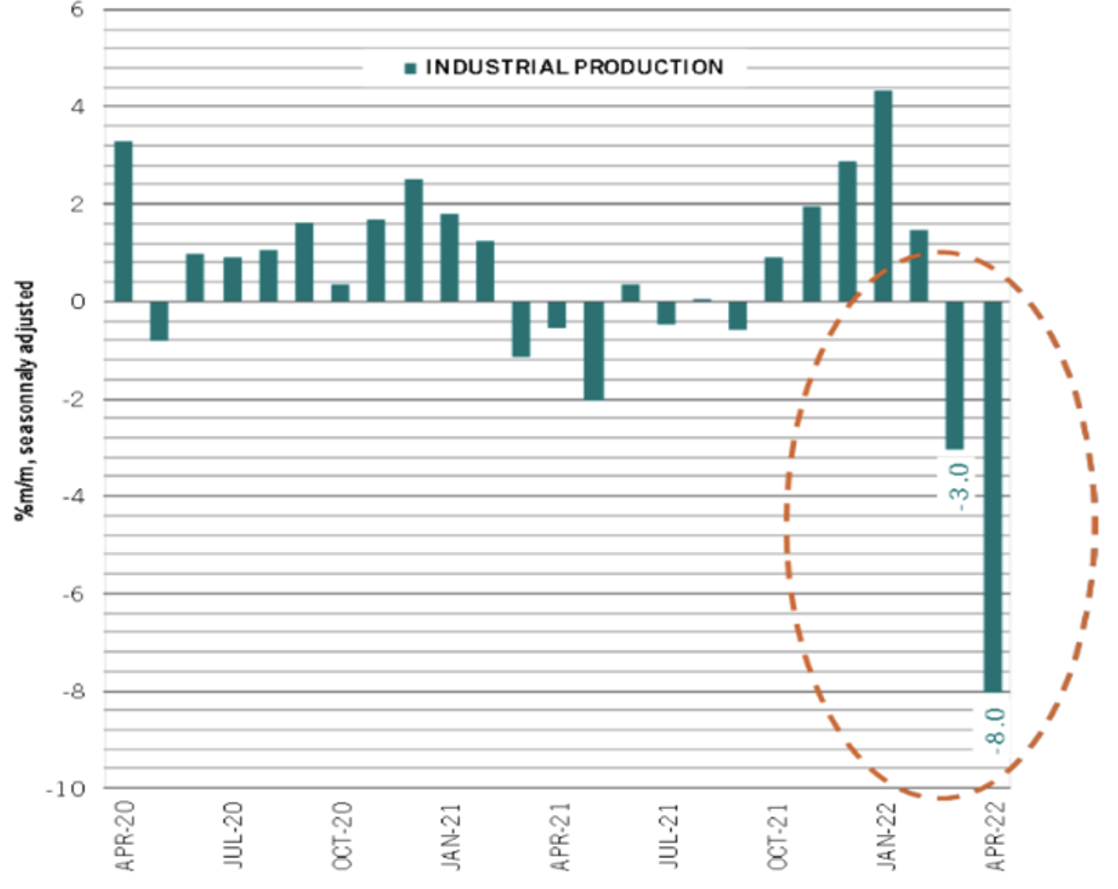

L’an dernier, la Chine présentait sa stratégie « zéro covid » comme la preuve de la supériorité de son système sanitaire et surtout politique. Aujourd’hui cette approche de contrainte (et de faillite de la vaccination, en raison du manque de produits efficaces) est en train d’étouffer son économie. A Shanghai, le port, les infrastructures et les usines sont à l’arrêt depuis plus de deux mois. Pour atténuer les dégâts conjoncturels (et apaiser les tensions sociales), la Banque Populaire de Chine (PBoC) a baissé marginalement son taux préférentiel de prêts. Pour l’heure, la production industrielle a chuté sous sa tendance d’avant la pandémie (-11 % par rapport à son plus haut de février), tout comme les ventes au détail (voir plus haut). Ce ralentissement de l’économie met sérieusement en péril l’objectif de croissance de 5,5% fixé par le gouvernement. Nous tablons désormais sur la plus faible croissance du pays depuis 1990 (à l’exception de la période de pandémie), soit environ 4%.

Production industrielle chinoise en chute libre

Source : Pictet Asset Management

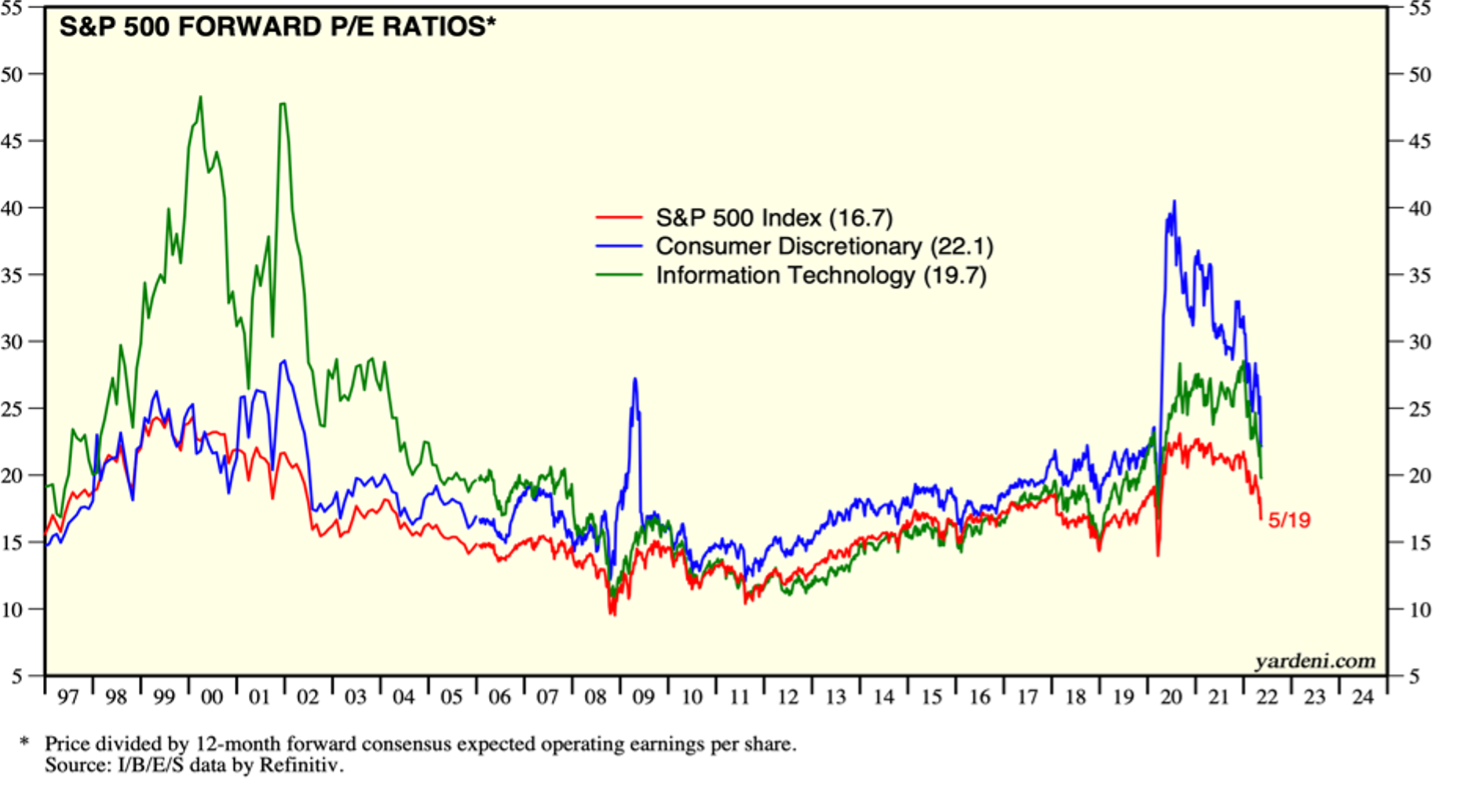

Depuis l’automne dernier, la contraction des multiples de valorisation dans tous les marchés des actions (et tout particulièrement aux Etats-Unis, le plus cher d’entre tous) a été sévère. Les ratios cours/bénéfices prévisionnels (pour les douze mois à venir) des principaux indices américains ont massivement chuté : pour le S&P 500 de 21 à 17, pour le style « croissance » de 28 à 21 et pour le style « value » de 17 à 15. Lorsqu’on prend en compte les huit plus grandes capitalisations boursières, la chute est encore plus brutale, le multiple passant de 34 à 25 fois (soit – 25%). Mécaniquement (sous l’effet de la hausse des taux, de l’inflation et de l’incertitude), les valorisations se sont ajustées à la baisse et se situent désormais sur la moyenne des dix dernières années (à environ 17 fois les bénéfices à venir pour le S&P 500). Les investisseurs prennent clairement en compte la probabilité croissante d’une récession, qui se traduira tôt ou tard par la révision des bénéfices à la baisse, ce qui n’est pas pleinement pris en compte dans les cours actuels. La hausse prévue par les analystes (environ +10 % pour 2022 et pour 2023) paraît donc encore un peu élevée. Les dernières déclarations des entreprises montrent qu’il est de plus en plus difficile de répercuter la hausse des prix des matières auprès des clients, ce qui se traduit par des marges sous pression. Le même phénomène est observé dans tous les marchés développés. Seules les sociétés actives dans la production ou la vente de matières premières font état de prévisions de résultats en augmentation.

Évolution des multiples de valorisation sur le marché américain des actions (moyenne du S&P500 en rouge, basé sur IBES pour les 12 prochains mois)

Source : Yardeni Research

Les résultats de la dernière enquête AAII du sentiment des investisseurs individuels américains continuent d’indiquer un haut degré de pessimisme. Seuls 16 % des sondés pensent que les marchés seront positifs au cours des prochains 6 mois, tandis que 59% affirment qu’ils seront baissiers. Ambiance anxiogène et craintes récessionnistes sont à l’ordre du jour. Le narratif des marchés évolue vite : de modération économique en début d’année à stagflation en mars, puis maintenant à récession. L’équation pour les banquiers centraux (et les gouvernements) reste difficile : comment ralentir la hausse des prix sans casser la croissance ?

De TINA à TINH à FINA !

Notre allocation stratégique est structurellement organisée pour le temps long. Toutefois, la configuration économique et financière qui se dessine depuis quelques trimestres (notamment depuis le retour au premier plan de la composante « géopolitique ») nous incite à revoir nos hypothèses de base. Ainsi, le cycle conjoncturel (croissance, inflation) est considérablement modifié, se traduisant par l’équilibre délicat entre lutte contre l’inflation (principalement énergétique, dont l’origine n’est pas monétaire) et le maintien d’un momentum suffisant de la croissance. Le temps court est majoritairement affecté par des facteurs non maîtrisables comme la guerre (pour l’Europe principalement), la pandémie (pour la Chine) et les conséquences sur la disponibilité et/ou le prix de nombreux approvisionnements essentiels. Dans ce contexte, notre grille de lecture des risques s’est progressivement modifiée vers une approche plus prudente.

Comme évoqué précédemment dans cette chronique, c’est clairement la dynamique de l’inflation (partout dans le monde) qui dicte la direction de la politique monétaire, et par voie de conséquence le niveau des taux d’intérêt (en commençant par ceux qui régissent le dollar) et les flux financiers. Le niveau des prix demeure élevé et le recul s’annonce lent. Les prix de l’énergie ne montrent que peu de signes de stabilisation, car les sanctions et autres embargos contribuent à alourdir la situation. En conséquence, l’environnement macro-économique se détériore de toutes parts et les conditions financières sont plus tendues. Les courbes de taux se sont profondément modifiées afin de prendre en compte les indications des banquiers centraux.

La contraction de la liquidité mondiale s’opère à marche forcée, tout particulièrement aux Etats-Unis où la dynamique de la masse monétaire est inquiétante, dans la mesure où le programme d’amaigrissement du bilan de la Fed a à peine commencé. Sur la base des travaux des économistes de Pictet Asset Management, les bilans des grandes banques centrales sont en décroissance marquée depuis un an, ce qui se traduit généralement par un tassement conjoncturel conséquent dans les douze mois suivants. La question est donc de savoir si à l’avenir l’augmentation du crédit bancaire privé peut (tout ou partiellement) compenser cette contraction du bilan : juste aux Etats-Unis, au cours de la dernière année, les crédits bancaires ont cru de plus de 1’500 milliards de dollars soit des montants capables d’amortir le choc, si cette dynamique se maintient.

Contraction massive : évolution sur 12 mois (à fin avril 2022) en % des bilans des banques centrales du G5 (Fed, BCE, BoJ, PBoC, BoE)

Source : Pictet Asset Management/Refinitiv

Aujourd’hui, les investisseurs se demandent si le fameux « Fed put » (niveau non déclaré à partir duquel la banque centrale intervient pour freiner les baisses de cours des actions) existe encore, ou s’il sera d’abord visible dans les marchés de taux. Dans ce nouveau contexte, ce sont les actifs réels s’en sortent généralement mieux. Seul élément quelque peu positif, la remontée généralisée des taux permet de voir la répression financière s’éloigner (bien que les taux réels spot restent largement négatifs) et donne plus de rendements aux épargnants. TINA (there is no alternative… to equities) s’est transformée en TINH (there is nowhere to hide) pendant les 5 premiers mois de l’année, et maintenant on parle de FINA (fixed income is the new alternative… to equities). En effet, les marchés de taux peuvent à nouveau être considérés comme « investissables », et constituent à nouveau une véritable concurrence pour les actions.

- La croissance mondiale subit des révisions importantes à la baisse, alors que l’inflation ne reculera que lentement. Les prévisions qui tablaient en début d’année sur une progression de la conjoncture mondiale de plus de 4% n’attendent désormais plus que 2,9%. Il apparaît peu probable que les banques centrales parviendront à ralentir la demande, en évitant la récession au cours des 12 à 18 mois.

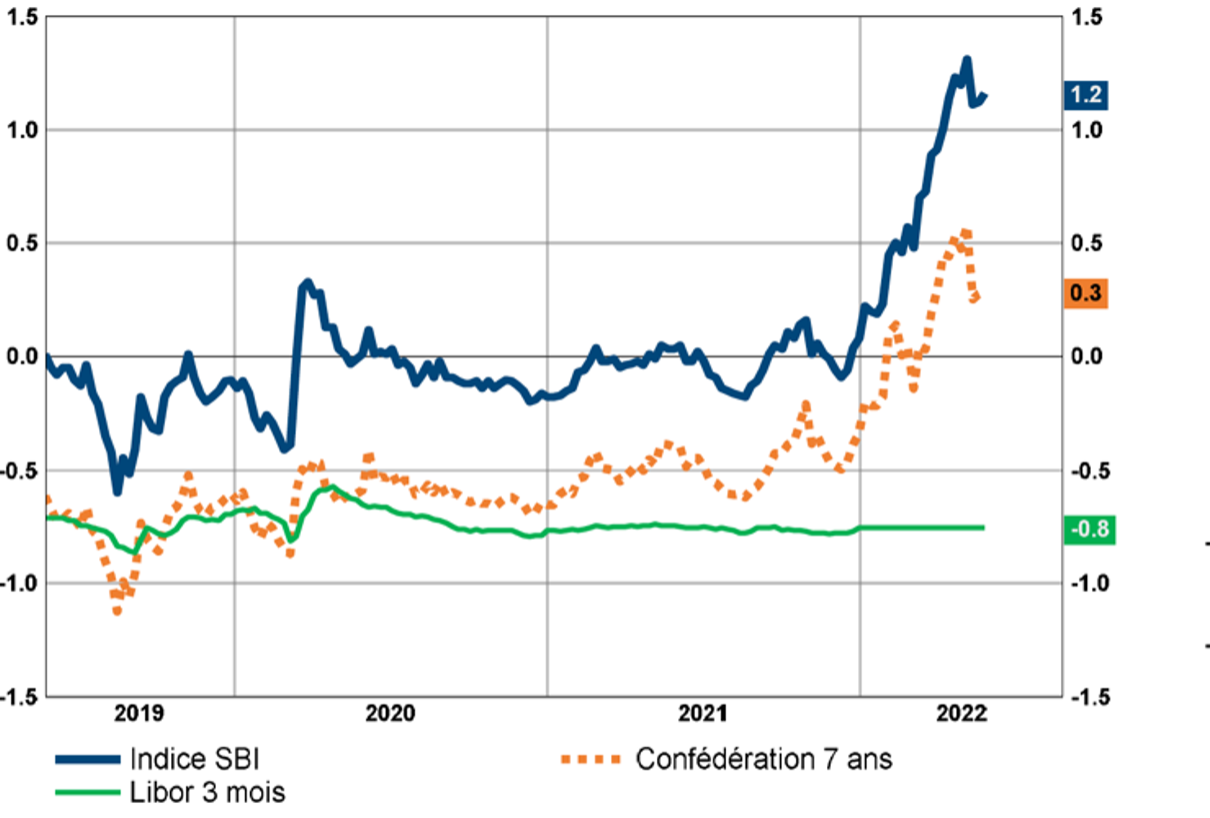

- La normalisation des politiques monétaires reste à l’ordre du jour, la lutte contre l’inflation passant avant la croissance. Notre scenario central est ajusté à la hausse (pour tendre vers la « valeur terminale » du cycle de resserrement), visant désormais une fourchette de 2.75 à 3.25 % pour le 10 ans US. En Europe aussi, un ajustement à la hausse se justifie également à 0,7-1.0% pour le Bund au cours des 6 à 9 prochains mois (0,4 à 0,8% en Suisse). Nous avons commencé à augmenter l’exposition aux marchés de taux en favorisant les produits de spreads par rapport aux produits de duration en prêtant toujours la plus grande attention à la sélectivité. Le cas des obligations High Yields (haut rendement) américaines est particulièrement intéressant, notamment dans son segment court terme (maximum 3 ans), car les rendements ont passé d’un peu plus de 3% en début d’année à plus de 7% récemment (sous l’effet de la hausse des taux courts et l’élargissement des spreads) ! Comme le programme de remboursement est très léger d’ici 2024 et que de nombreuses sociétés sont bien financées, le risque de défaut est très faible. L’exposition aux obligations en dollar des débiteurs de pays émergents reste modeste à ce stade, en raison de la vulnérabilité de nombreux pays à la hausse des matières premières. De leur côté, les obligations de qualité en devise chinoise sont réduites (disparition du différentiel positif de taux, augmentation à venir de la dette en raison de la politique sanitaire, défiance grandissante de la communauté financière internationale vis-à-vis des actifs chinois). Même en Suisse, l’intérêt des investisseurs revient depuis quelques semaines.

Forte hausse des rendements à l’échéance en Suisse, seuls les taux à court terme restent négatifs

Source : BCV/Refinitiv

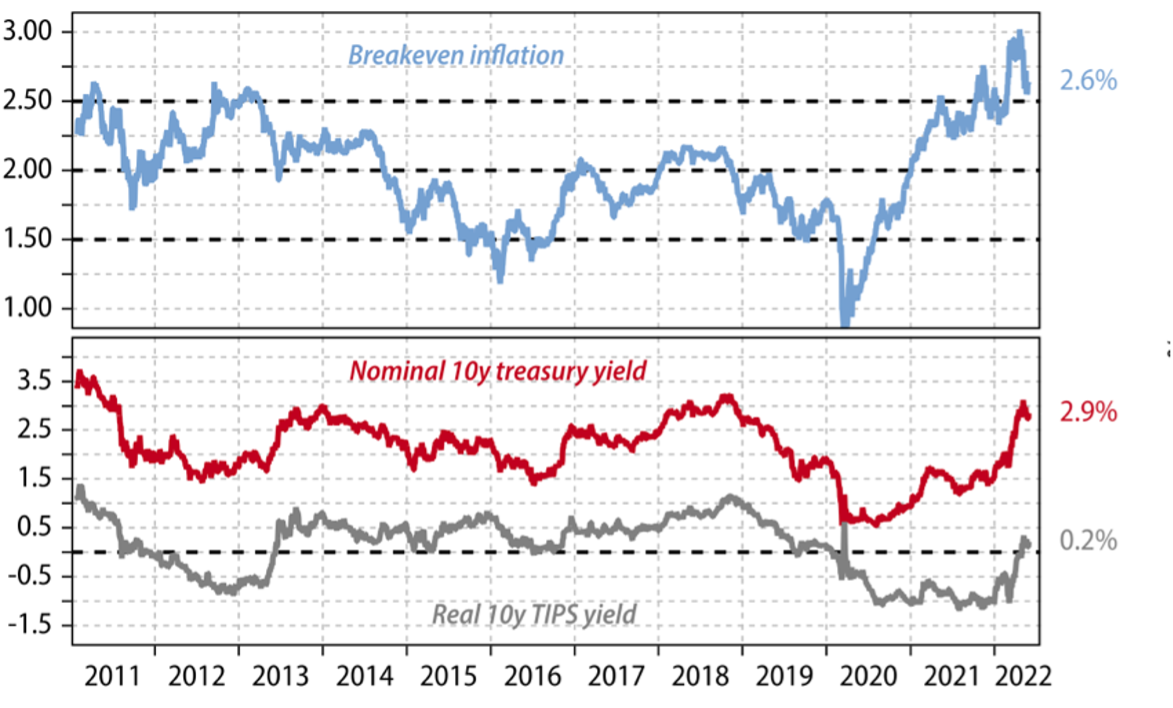

Les taux d’intérêt réels (attentes d’inflation à 10 ans par rapport aux taux du trésor sur la même échéance) jouent un rôle déterminant dans la fixation des prix de toutes les classes d’actifs. Après avoir évolué en territoire négatifs depuis près de trois ans, ils retrouvent un peu de lumière, ce qui se traduit par des mouvements de réallocation des actions en faveur des obligations.

Le « breakeven » d’inflation US (ligne bleue) s’est complètement renversé depuis début 2020, ce qui se traduit par un taux réel ajusté légèrement au-dessus de zéro.

Source : Gavekal/Macrobond

- L’intérêt pour les actifs risqués s’est clairement calmé, à mesure que les conditions financières se resserrent. La confirmation d’un environnement plutôt « stagflationiste » ou récessif oblige les investisseurs à revoir la composition de leurs portefeuilles pour faire désormais plus de place aux obligations à échéances courtes et/ou à des allocations plus importantes aux actifs réels.

- Le resserrement monétaire et la montée des risques géopolitiques ont conduit à la réduction des multiples de valorisation (ce qui est largement opéré), mais également à la révision des attentes bénéficiaires. Un multiplicateur plus bas associé à des bénéfices probablement plus bas d’ici quelques trimestres se traduisent par des prix plus bas. Dans ce contexte, la sélectivité (« pricing power » robuste et/ou opérant avec des canaux d’approvisionnement sûrs et prévisibles en matière de prix, solidité du bilan, positions fortes de marché, activité plus défensive) doit être privilégiée aussi longtemps que les banques centrales luttent contre l’inflation.

- Nous continuons à préconiser une exposition dite « blend » tant au niveau des régions que des secteurs et des facteurs. Par ailleurs, la modification profonde du contexte économique et financier depuis le début de 2022 nous a incité à considérer différemment notre exposition aux matériaux et aux matières premières, sans pour autant perdre de vue la nécessité de moderniser et « décarboner » les moyens de production, de locomotion et de chauffage. L’augmentation de l’exposition au travers des producteurs/fournisseurs constitue une réelle diversification, et également un outil de gestion des risques au niveau du portefeuille. Les actions des pays émergents demeurent sous-pondérées, tout comme les actions chinoises. Nous considérons que l’ingérence massive des autorités dans de nombreux secteurs d’activité au titre de la « prospérité commune » ont profondément modifié les équilibres d’intérêt (entre les autorités et les actionnaires minoritaires). D’une manière générale, nous confirmons notre préférence pour la qualité, l’innovation (énergies nouvelles, de l’économie circulaire, de l’urbanisme « smart », de la digitalisation / robotique / cybersécurité ou encore des nouvelles approches de la santé / modes de consommation alimentaire), la solidité et la visibilité, et ceci plutôt dans les pays développés.

- La détérioration des conditions financières et du mix croissance/inflation se poursuit. Nous n’entrevoyons pas de désescalade prochaine dans le conflit, les risques concernant les problèmes d’approvisionnement en matière premières, plus spécifiquement dans les segments de l’énergie, demeurent élevés. Les reculs de cours massifs des derniers mois ont causé des dégâts importants, tant dans les marchés obligataires que dans les actions. Les dommages d’ordre technique sont nombreux. Les rebonds (peu nombreux) sont essentiellement la réponse à l’atteinte de niveaux de « survente » ou de détente (temporaire) sur le front des taux (comme à la fin du mois de mai). Nous maintenons une approche neutre à sous-pondérée dans notre allocation aux actions, aussi longtemps que les banques centrales s’activent contre l’inflation, que les conditions financières restent tendues et/ou qu’aucun signe de détente n’est perceptible au niveau du conflit.

Rebond des marchés des actions et des obligations à haut rendement (à la faveur de la détente sur les taux), données au 1.6.2022

Source: Julius Baer Technical Research

- Au sein des actifs de diversification, les métaux précieux démontrent une certaine stabilité, mais ne constituent pas une « ligne de défense » particulièrement forte, notamment dans le contexte de taux réels restent moins négatifs. Plus généralement, les matières premières énergétiques (choc d’offre lié à la guerre) et industrielles (qui entrent dans la composition des éléments de base de la transition énergétique) font et feront l’objet d’une demande soutenue et d’une offre « hésitante » dans les trimestres à venir. Dans le contexte d’inflation plus marquée, mais surtout de craintes de récession, l’immobilier coté montre des signes de faiblesse, tant en Suisse qu’à l’étranger. Les REITs (Real Estate Investment Trusts) demeurent résistants, tout en ne parvenant pas à se dissocier de la lourdeur de la tendance boursière actuelle.

Évolution des quelques matières premières essentielles (sur 29 mois) : des signes fragiles de consolidation à haut niveau

Source : Gavekal Research/Macrobond

- Le dollar montre les premiers signes de consolidation en mai. Le resserrement monétaire étant désormais généralisé, le différentiel de taux à court terme se réduit et diminue l’attrait relatif du billet vert. Le franc suisse reste solide, car il présente un niveau d’inflation bien moindre que celui qui prévaut dans les grandes économies européennes et nord-américaines.

L’année 2022 marque une bifurcation majeure par rapport à l’environnement économique qui a prévalu depuis 30 ans (globalisation, optimisation des canaux d’approvisionnement, réduction massive de la pauvreté) et par rapport à l’environnement financier des 13 dernières années (expansion monétaire massive, répression financière suivant la grande crise financière de 2008). Durant cette phase de transition vers une configuration profondément modifiée (fracture idéologique, nouveaux besoins de sécurité, nouveaux circuits commerciaux), il convient de favoriser une approche plus défensive, tout en restant raisonnablement exposés (plutôt dans la partie basse des fourchettes d’allocation) aux actifs risqués, avec un accent toujours fort sur la qualité : durations modestes et gestion prudente du risque de crédit dans les obligations, actions de sociétés défensives avec visibilité sur les revenus et bénéfices et/ou avec dividendes confortables, confiance aux actifs de diversification à profils asymétriques (obligations convertibles, immobilier coté), maintien de la position en or et exposition importante à la devise domestique.

La force de rappel vers la moyenne à long terme reste forte dans les marchés obligataires !

(Indice des obligations globales en dollar, performance annuelle en %)

Source : GAMA Asset management

Nous conservons une répartition équilibrée entre actions (de l’ordre de 40 % dans nos portefeuilles diversifiés), obligations (20 à 30%), des actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) et un peu plus de liquidités (à déployer le moment venu) que d’habitude. Comme indiqué plus haut, la correction majeure dans les marchés de taux présente à nouveau des opportunités tangibles (essentiellement dans les obligations à court terme des pays anglo-saxons), en gardant à l’esprit que les obligations convergent mécaniquement vers le pair tôt ou tard.

La modification profonde de la toile de fond économique et financière se traduit par une augmentation sensible des risques de récession, dans un contexte où de nombreux prix vont rester plus élevés que dans le passé récent. La composition des portefeuilles s’en trouve grandement modifiée, tant dans l’allocation entre classes d’actifs qu’au sein de celles-ci. Nous évaluons en continu les risques et les performances attendues à l’aune de cette nouvelle clé de lecture. Cette transformation (et les ajustements de portefeuilles induits) crée beaucoup de frictions et de volatilité, qui se traduisent par une trajectoire heurtée et probablement moins rémunératrice pour les portefeuilles « multi-assets ».

Tannay, le 3 juin 2022

Serge Ledermann