« Dry January »

Chronique des marchés février 2022 – Serge Ledermann | 07.02.2022

Janvier 2022 : le revirement de la Fed affole les marchés

Janvier 2022 représente bien le cauchemar des allocateurs d’actifs : hausse des taux et correction des actifs risqués. Depuis le début de la pandémie, le soutien marqué à l’économie et aux marchés fourni par la concomitance de politiques monétaires et fiscales généreuses (sans envolée des taux) a contribué à relancer l’économie mondiale et enflammer les marchés financiers. Mission accomplie ! Plus besoin d’autant de soutien, donc retour à la normalité. En janvier, la Réserve fédérale accélère son revirement en indiquant clairement le durcissement à venir dans sa politique, ce qui se traduit par une hausse marquée des taux (surtout courts), qui induit un changement majeur de perception pour les actifs dits risqués : réduction des valorisations, rotation vers le style « value », ventes forcées. Comme à chaque changement de cap, c’est panique à bord… Les positions s’ajustent rapidement et brutalement. Les actifs les plus risqués et/ou spéculatifs (SPACs, crypto-devises, actions de l’hyper-croissance non profitables) sont dégagés sans ménagement.

Janvier 2022 s’inscrit parmi les pires débuts d’année de l’histoire. L’ensemble des marchés des actions boit la tasse (à part quelques exceptions à trouver dans le segment émergent, dont Hong Kong et la Chine B), les États-Unis entrainant le monde développé dans le vide. Les sociétés de croissance sont particulièrement attaquées sous le prétexte que leurs valorisations extrapolent un futur trop optimiste. Ce sont les secteurs plutôt délaissés depuis quelques années qui tirent le mieux leur épingle du jeu : financières en légère hausse et énergie en progression de plus de 10% (et de plus de 50% sur 12 mois !). La transition énergétique est plus chaotique qu’escomptée… De leur côté, Les marchés obligataires encaissent la hausse des taux, mais reculent moins que les actions. Le crédit s’étiole également. A l’inverse, les matières premières s’envolent de plus de 10%, reflétant non seulement les tensions sur l’approvisionnement en énergie (en lien avec la crise ukrainienne notamment), mais également les nombreux goulets d’étranglement toujours présents dans de nombreux segments. L’immobilier suisse résiste bien, alors que l’immobilier étranger coté est entrainé par la baisse des actions. Au niveau des devises, le dollar reste bien recherché (grâce à son différentiel de taux), le franc suisse se maintenant par rapport aux principales devises.

Performance de l’ETF ARKK par rapport à l’indice du Nasdaq depuis octobre 2014

Source : Charlie Billelo

Symbole de la « période Covid », Cathie Wood de la société ARK Invest a passé du statut de star planétaire de la nouvelle économie à « punching ball » des investisseurs déçus (et peut-être déchus) en l’espace de 24 mois ! Son approche visant à identifier les innovateurs et « disrupteurs » du monde actuel – en se souciant finalement assez peu des valorisations – a fait merveille en 2020 (entraînant une large cohorte de partisans voyant ici une approche novatrice de l’investissement). Les lendemains sont sensiblement moins heureux puisque la performance de son produit phare ne fait finalement pas mieux que le Nasdaq géré passivement ou que le titre Berkshire Hathaway de Warren Buffett, chantre de l’économie traditionnelle. Moralité de cette histoire : faire plus attention aux valorisations et se méfier des modes !

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 31.1.2022, en devises locales)

Source : XO Investments

Rigueur monétaire et risques géopolitiques en hausse

La pandémie occupe encore beaucoup les grands titres des médias, mais sensiblement moins les lits d’hôpital. Si les infections se comptent par centaines de milliers chaque semaine dans le monde, leurs effets sur la sinistralité est jugé faible, permettant désormais d’envisager la réduction sensible des mesures de contraintes dans le monde développé. Le débat quant à savoir si nous évoluons déjà vers le stade « endémique » (présence permanente, mais sans progression, car la population est majoritairement immunisée) se précise.

Les infections progressent (en raison de Omicron, graphique en bleu) mais les décès poursuivent leur recul (graphique du bas en orange), observation sur la période 2020-2022

Source : Ned Davis Research

La géopolitique occupe également les premières pages des quotidiens (pour ceux qui les lisent !), car les tensions continuent à monter entre l’Ouest (sous l’égide des États-Unis) et l’Est (Russie, Iran, Chine). Nous adoptons généralement une attitude assez détendue à l’égard des tensions géopolitiques, aussi longtemps que les grandes tendances économiques ne s’en trouvent pas perturbées. Dans le cas présent, une détérioration marquée de la situation en Ukraine (avec son lot de sanctions et potentielles interruptions des livraisons de gaz vers l’Europe) pourrait précipiter les économies concernées vers la récession. Pas étonnant dès lors que les États-Unis aient récemment sensiblement augmenté l’acheminement de gaz liquéfié vers l’Europe. Personne ne pourrait sortir gagnant d’un conflit armé, alors qu’un mauvais geste est si vite arrivé ! Nous enregistrons tout de même que les économies développées sont encore terriblement dépendantes de la fluidité des livraisons d’énergies fossiles, démontrant que la transition souhaitée prendra du temps.

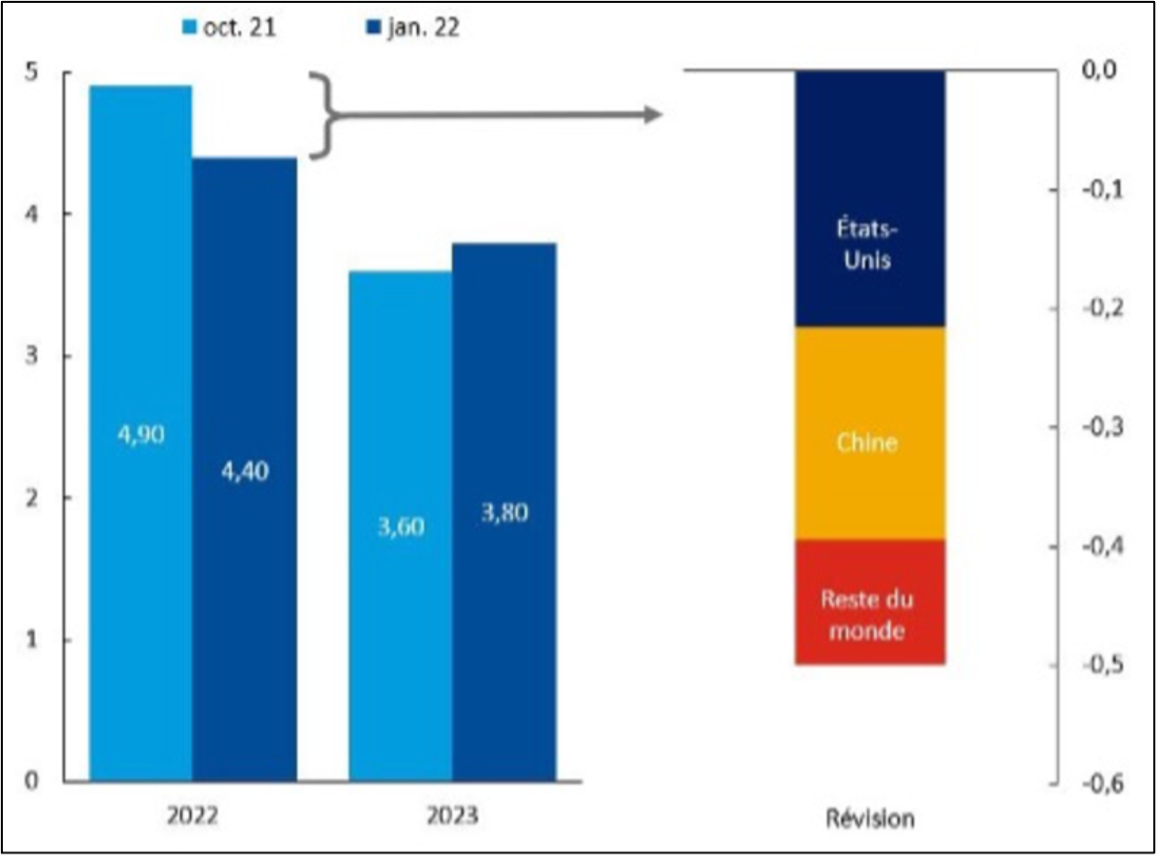

L’économie mondiale a été en plein boom en 2021, mais les perspectives 2022 indiquent un tassement significatif. Les dernières prévisions du FMI (au même titre que les indicateurs avancés de l’OCDE) confirment le retour plus rapide à la normalisation : révision à la baisse de 0,5% de la croissance mondiale à 4,4% en 2022 avec des corrections marquées aux États-Unis et en Chine. La dernière livraison des statistiques économiques pour les grandes régions indique une vraie faiblesse (surtout par rapport aux attentes) des dépenses de consommation, pénalisée par la reprise de la pandémie et la hausse des prix.

Révision (au cours des 3 derniers mois) à la baisse des prévisions de croissance pour 2022 par le FMI : États-Unis et Chine principaux responsables du retrait

Source : FMI

Sur le plan de l’inflation américaine, les dernières données publiées révèlent la hausse des prix la plus importante depuis 1982 (+ 7 % en décembre pour l’indice IPC par rapport à l’année précédente). Si l’on exclut les catégories volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 5,5 %, soit le taux le plus élevé depuis 1991. C’est surtout l’inflation des biens qui contribue à la hausse. Mais les cyniques diront que si vous ne vous déplacez pas ou ne partez pas en vacances, la hausse récente des prix vous touche peu… Depuis l’an dernier, nous assistons clairement à un choc de l’offre contre lequel les banques centrales ne sont pas vraiment armées.

Changement de prix en % sur les 12 derniers mois des principaux composants de l’indice américain

Source : US Bureau of Statistics/Banque Syz

La Fed s’engage clairement vers un durcissement majeur de sa politique monétaire en ciblant la lutte contre l’inflation. Elle craint désormais que les pressions sur les prix ne s’installent durablement (admettant implicitement son erreur d’appréciation l’été dernier, quand elle parlait d’un phénomène transitoire), ce qui se traduit par un message sans équivoque quant à la première hausse des taux directeurs annoncée pour mars prochain. Les derniers chiffres d’inflation, couplés à la récente baisse du taux de chômage en dessous de 4%, modifient complètement les attentes des investisseurs qui tablent désormais sur 4 à 5 hausses durant l’année ! M. Powell a certainement appris de sa mésaventure de fin 2018 et se montrera prudent. La réduction du bilan de la Fed va se poursuivre après mars, ce qui constitue également un élément significatif d’incertitude. La tuyauterie qui lie le bilan de la banque centrale au prix des actifs financiers est complexe, mais démontre tout de même que ce circuit constitue un support majeur en période d’expansion. Nous sommes dès lors moins à l’aise lorsqu’on parle de contraction du bilan.

Les élections de mi-mandat se profilent déjà : Biden vante l’efficacité du travail de son administration, en tentant de minimiser la crise que traverse sa présidence. Sa popularité est au plus bas, malgré des chiffres économiques impressionnants en sortie de crise. Les Américains sont inquiets de la hausse des prix. Pendant ce temps, Trump fait le buzz en faisant planer la possibilité de se représenter pour « assurément gagner » et, notamment, gracier les personnes inculpées en lien avec l’assaut contre le Capitole. Dans les sondages, sa cote reste invariablement accrochée à 40 %.

La Banque centrale européenne semble moins dans l’urgence que sa consœur américaine, bien que la pression inflationniste augmente. La hausse des prix s’élève désormais à + 5,1% à fin janvier 2022, poussée par les prix de l’énergie. Mme Lagarde s’efforce de rassurer en estimant que les attentes restent ancrées en-dessous de 2%. Le programme d’achat lié à la pandémie (PEPP) arrive à son terme, mais le programme de long terme (APP, Asset Purchase Program, actuellement 40 milliards d’euros par mois sera ramené à 20 milliards à partir du 4ème trimestre) reste d’actualité. Les taux d’intérêt des opérations principales de refinancement demeurent inchangés. Aucune hausse n’est mentionnée pour les trimestres à venir. Comme aux États-Unis, la persistance de taux d’inflation plus élevé inquiète. De son côté, la Banque d’Angleterre relève son taux directeur de 25 points de base pour la deuxième fois en 3 mois et projette également la poursuite de la hausse de l’inflation. Le vent a définitivement tourné du côté des banques centrales qui retirent progressivement leur soutien monétaire. Il faut toutefois se souvenir que la politique monétaire n’a pas véritablement d’influence sur les prix de l’énergie ou encore sur la réduction des goulets d’étranglement…

La Chine fait toutefois le chemin inverse. Alors que de nombreux pays (émergents et développés) ont déjà commencé à remonter leurs taux ou envisagent de le faire pour lutter contre l’inflation, la Banque centrale chinoise a abaissé pour la seconde fois en l’espace d’un mois l’un de ses taux d’intérêt de référence, une mesure destinée à soutenir l’économie dans un contexte d’essoufflement de la reprise. La mesure de la banque centrale intervient trois jours après la publication de chiffres de croissance qui ont montré un ralentissement au quatrième trimestre 2021 (+4 %, après +4,9 % au trimestre précédent.) L’économie chinoise est confrontée au ralentissement marqué de son secteur immobilier, à la contraction de la demande intérieure et à des tensions toujours présentes dans les chaînes d’approvisionnement.

Observatoire des banques centrales, politiques de taux directeurs : les carrés rouges augmentent

Source : Charlie Billelo/Banque Syz

Sur le plan micro, les bénéfices des entreprises restent le principal indicateur de tendance pour les actions. Les publications pour le dernier trimestre de 2021 (et partant pour l’ensemble de l’année passée) sont bien engagées et dépassent largement les attentes (pour environ 80% des chiffres publiés, tant aux États-Unis qu’en Europe). Les progressions pour 2021 sont massives (+52% aux États-Unis, plus de 65% en Europe). Les surprises les plus positives se situent dans les secteurs des technologies de l’information, de l’énergie et de la finance, tandis que le secteur industriel est le principal frein à la progression des bénéfices. Les attentes pour 2022 se modèrent grandement (+7,5 % estimé aux États-Unis, près de 7% en Europe et au Japon, près de 15% en Chine). Mais ce n’est pas de ce côté que le bât blesse en ce moment. Ce sont les ratios de valorisation qui subissent l’influence négative de la hausse des taux d’intérêt. À mesure que les taux augmentent, la valeur actualisée des flux de revenus futurs diminue, ce qui se traduit par des cours en baisse. De plus, si les perspectives se détériorent, les primes de risque augmentent et les multiples se contractent.

Dans la technologie, les deux premières entreprises mondiales continuent de réaliser des résultats record. Microsoft a affiché un bénéfice net de 18,8 milliards au 4e trimestre. De plus, le groupe de Redmond a annoncé son projet de rachat (pour près de 70 milliards de dollars !) des studios Activision Blizzard. De son côté, et malgré la pénurie de puces électroniques, Apple a réalisé un bénéfice trimestriel de 31,4 milliards. De son côté, Google dégage un bénéfice de plus 75 milliards de dollars en 2021. Impressionnant de voir ces mastodontes continuer à croitre de la sorte, ce qui leur permet de surnager dans le naufrage des valeurs de l’économie digitale, certes prometteuses, mais sans rentabilité.

Les crypto-actifs, qui ont perdu 1000 milliards de capitalisation boursière, sont également à mettre du côté des victimes. Depuis son sommet en novembre, le Bitcoin a perdu plus de 40 % de sa valeur et l’Ether connaît un destin similaire avec une correction de 50 % de son cours de bourse (de 4 800 dollars à 2 400). Les promesses initiales de ce segment sont quotidiennement remises en cause, la dernière en date étant la capacité de diversification par rapports aux actifs traditionnels… Enfin, le projet de devise de transaction mené par Facebook (lancé en 2019 sous le nom de Libra, puis Diem) est désormais abandonné.

Reset

Selon nous, la gestion de portefeuille ne relève pas de la prédiction, mais bien de la capacité à appliquer des processus de manière équilibrée et disciplinée. Ainsi, sur la durée, une approche structurée et éprouvée vaut bien mieux que faire des projections. Notre feuille de route pour l’année à venir se base donc essentiellement sur le positionnement dans le cycle conjoncturel (croissance, inflation), le prix des actifs (absolu et relatif) et la modification des principaux paramètres (taux, bénéfices notamment).

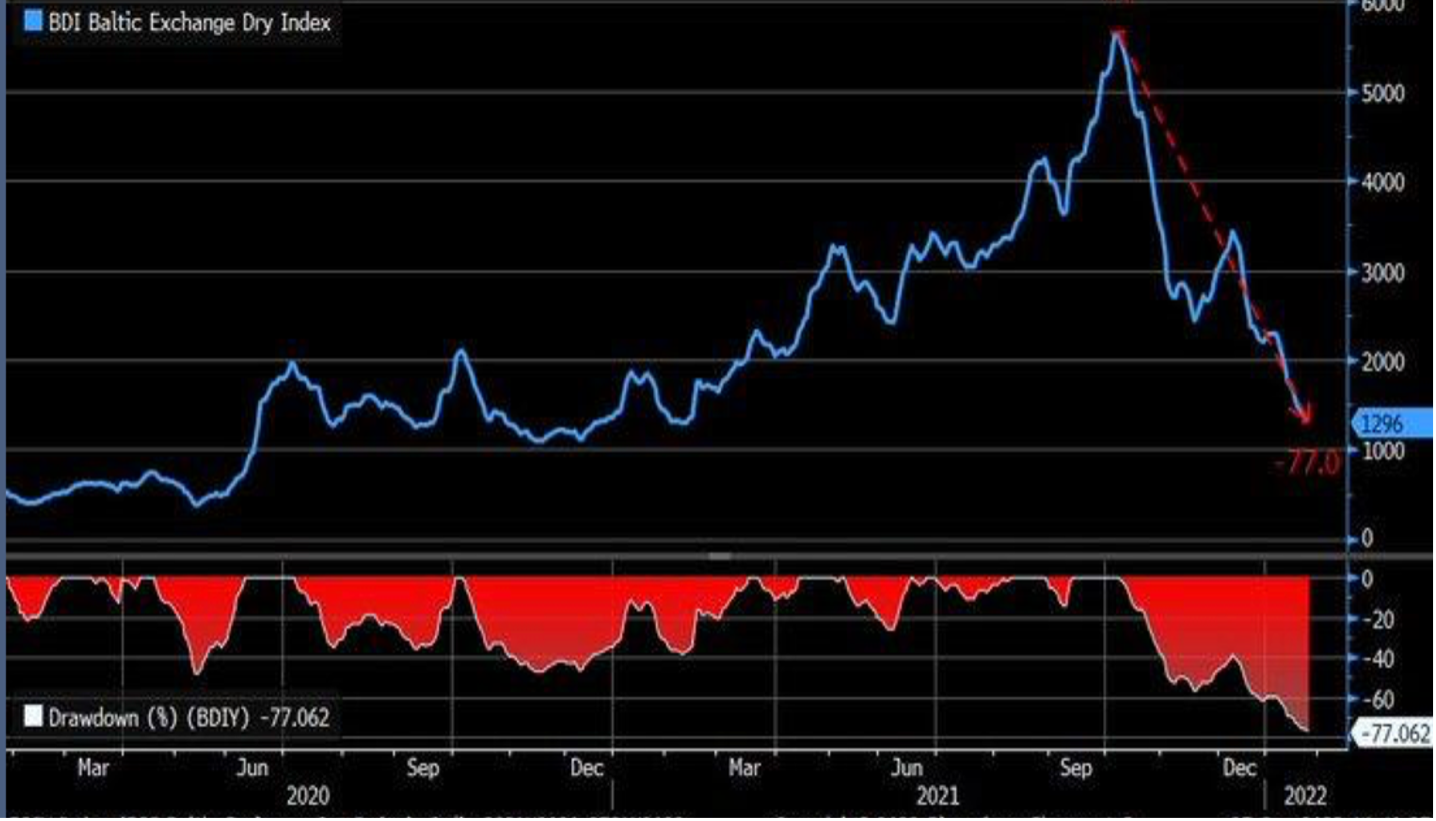

Recul marqué de l’indice du fret maritime de vrac sec (Baltic Dry Index) depuis septembre 2021

Source : Bloomberg/Banque Syz

En ce moment, c’est l’inflation qui dicte la direction de la politique monétaire. Le « pivot » de la Fed surprend les investisseurs et modifie plus rapidement la configuration des marchés de taux. Si l’inflation va probablement se modérer par rapport aux chiffres actuels élevés, ce mouvement sera progressif et ne permettra pas de retourner au niveaux pré-pandémie. Nous tablons sur la dissipation progressive des problèmes liés aux chaînes d’approvisionnement, tels que nous l’indiquent les prix du fret ou encore l’amélioration de l’indice ISM des livraisons des fournisseurs. Sur le plan des loyers (aux États-Unis), le repli sera lent et graduel, ne laissant présager des chiffres à nouveau acceptables (pour la Fed) que tard dans l’année. Rappelons enfin que la mesure de l’inflation est un processus dynamique où les effets de base (comparaison à 12 mois) jouent un rôle essentiel. Pour l’heure, les anticipations d’inflation à moyen et long terme restent ancrées à des niveaux certes plus élevés (entre 2,5 et 3% aux États-Unis, environ 2% en Europe), mais qui ne semblent pas vouloir décaler dangereusement. L’aplatissement de la courbe des taux indique que les attentes de croissance se tassent et s’accompagneront de tensions moins vives sur les prix. Le marché fait déjà une bonne partie du travail de la banque centrale, car les taux courts se sont très rapidement ajustés à la hausse. Ainsi, la perspective d’une « policy mistake » de la part de la Fed pourrait s’éloigner. Il sera dès lors très important de voir dans quelle mesure cette nouvelle dynamique parviendra à réduire (voir éliminer) les taux réels négatifs.

Le taux du Trésor américain à 2 ans est de retour à son niveau de 2019, c’est la partie de la courbe la plus sensible au changement de politique monétaire !

Source : Refinitiv/Banque Julius Baer

La croissance mondiale a été très forte en 2021 (+5,9%), mais l’exercice qui s’ouvre fait état d’indicateurs plus mous en raison de Omicron, de la hausse des prix de l’énergie et de la persistance de l’inflation. Les programmes fiscaux et monétaires continuent à se tasser. Le mix croissance/inflation s’est clairement détérioré.

La normalisation accélérée de la politique monétaire et ses conséquences sur les courbes de taux constituent à nos yeux le principal défi pour 2022. Le retour à un « régime plus sec », qui fait suite aux injections abondantes de liquidités ces dernières années, se traduit par une modification profonde de la configuration des marchés financiers. Après la hausse quasi généralisée des actifs financiers, les flux de fonds vont diminuer et devenir plus sélectifs. Le retour à la normalité monétaire se traduira vraisemblablement par d’autres ajustements sur les courbes de taux (aplatissement par la hausse des taux courts, augmentation des spreads de crédit sur les débiteurs plus exposés). Notre scenario central de taux longs table sur une fourchette de 1.75 à 2,25% pour le 10 ans US (en lien avec la « terminal value » que laisse entrevoir les nouvelles attentes pour les taux directeurs) et 0,25-0,35% pour le Bund au cours des 6 à 9 prochains mois. Le stock de dettes qui se traite avec des rendements négatifs s’est fortement réduit ces derniers trimestres pour s’élever désormais à moins de 10’000 milliards de dollars (contre plus 18 à fin 2020). Si le scénario de hausse de taux se poursuit, on peut s’attendre à des modifications plus stratégiques d’allocation en faveur des marchés de taux. Pour l’heure, nous continuons à privilégier des durations plus courtes pour la dette souveraine (fortement sous-représentée dans nos portefeuilles) et conservons notre préférence pour les obligations d’entreprises (y compris à haut rendement) mieux à même d’absorber le choc de hausse de taux. L’aversion plus marquée par de nombreux investisseurs pour cette catégorie nous parait prématurée ou exagérée. Enfin, nous préconisons une exposition raisonnable aux obligations en dollar des débiteurs de pays émergents (sélectivement) et aux obligations de qualité en devise chinoise.

Plus de vents contraires de la part de la politique monétaire : d’après la recherche de Ned Davis, lorsque l’indicateur de liquidités des banques centrales (%age des banques dont le dernier mouvement était une baisse de taux) passe en-dessous de 50%, la progression des indices boursiers s’arrête (voit tableau en bas des graphiques, indice des actions mondiales en bleu, %age des banques centrales qui baissent les taux en orange).

Source : Ned Davis Research

L’intérêt pour les actifs risqués a été prononcé en 2021, bien que les flux aient commencé à se tarir dans la seconde moitié de l’année. Nous avons plusieurs fois attiré l’attention sur la forte concentration de la hausse (quelques titres tiraient fortement les indices, aux États-Unis notamment) et la versatilité entre styles et secteurs. Si l’indice des valeurs technologiques a atteint son plus haut niveau historique à la fin du mois de novembre dernier (pour s’inscrire désormais en recul d’environ 10%), nous observons que le recul moyen (non pondéré) des titres est de plus de 40% ! L’arbre GAFAM cache bien la forêt. Dans le même temps, les indices globaux des pays émergents faisaient du surplace, pénalisés par la baisse marquée de la Chine (seuls l’Inde, Taiwan et dans une moindre mesure l’Argentine parvenaient à se distinguer). Comme souvent dit ici, TINA est le fruit de la répression financière, le rendement dans les marchés de taux ayant été supprimé par les banques centrales. La persistance de taux réels négatifs a fait basculer les flux financiers des obligations vers les actions. La nouvelle donne monétaire va progressivement équilibrer ces flux, mais il est difficile à ce stade d’anticiper la suppression totale de taux réels négatifs dans les pays développés. Une chose est sûre à nos yeux : comme le dit Warren Buffet « c’est quand la mer se retire qu’on voit ceux qui se baignent tout nus ». La marée montante fait désormais place au reflux. Le resserrement monétaire et l’assèchement des programmes fiscaux se traduisent par la réduction des multiples de valorisation, processus déjà bien engagé depuis l’an dernier. Or en 2022, la progression des bénéfices ne sera vraisemblablement plus suffisante pour compenser cette réduction. Si ce calcul d’actuaire (escompte des revenus futurs à un taux supérieur) doit pleinement être pris en compte dans l’évaluation des titres et des marchés, il convient évidemment d’y adjoindre la compréhension des modèles d’entreprise, la position de marché et surtout (précisément dans le contexte plus inflationniste du moment) la capacité à maintenir/augmenter les marges (pricing power). Comme nous l’avons fait durant la majeure partie de 2021, nous préconisons une exposition dite « blend » tant au niveau des régions, que des secteurs et des facteurs. Dans ce contexte de normalisation (avec des comparaisons globalement moins favorables par rapport à 2021) et de reflux de la « marée monétaire », la qualité, la solidité et la visibilité vont primer. Les titres « value » de mauvaise qualité et/ou les titres « growth » surévalués vont continuer à souffrir. Nous observons déjà le retour à une plus grande sélectivité dans le choix des titres. Cet environnement s’est révélé particulièrement hostile pour de nombreuses sociétés de gestion, notamment dans le secteur de la gestion alternative. L’indice qui exprime les 50 positions les plus populaires parmi les hedge funds suivis par Goldman Sachs fait état d’une contre-performance par rapport à l’indice large des actions américaines (S&P500) de près de 20% au cours des 12 derniers mois ! Préférence pour l’« hyper-croissance », les thèmes « ESG » et la technologie dans toutes ses déclinaisons et aversion pour les secteurs délaissés (énergie, matériaux, distribution) ont coûté cher !

Évolution des “50 VIP long stocks” suivis par Goldman Sachs par rapport au S&P 500 sur 12 mois

Source : Bloomberg/Fundana

Comme évoqué depuis l’automne, nous maintenons la neutralité dans notre allocation aux actions en raison de la détérioration des conditions financières et du mix croissance/inflation. Nous considérons toutefois que les actions peuvent s’accommoder d’un peu plus d’inflation, aussi longtemps que les taux réels restent négatifs. Nous ne sommes pas tentés « d’acheter le trou » (« buy the dip ») en ce moment et préférerons attendre la première hausse effective des taux directeurs aux États-Unis à horizon mars. Nous ne réduisons pas non plus nos positions, convaincus du potentiel à moyen terme des sociétés/caractéristiques/thèmes dans lesquels nous sommes investis. L’Europe et l’Asie de l’Est sont favorisés, alors que les États-Unis sont légèrement sous-représentés. En Europe, les sociétés ont une meilleure sensibilité à l’inflation et le resserrement monétaire sera moins dur que dans le monde anglo-saxon. Les valorisations sont également plus raisonnables. Les segments plus défensifs (comme la santé ou la consommation durable) constituent encore un ancrage solide, tout comme les meilleurs acteurs de l’industrie et surtout de la technologie qui démontrent leur capacité bénéficiaire supérieure. Les actions chinoises (y.c. Hong Kong) semblent confirmer leur plancher. Certaines de nos thématiques préférées (robotique, cyber-sécurité, biotech, « futur durable ») ont souffert ces deux derniers trimestres. S’il convient de bien comprendre les caractéristiques de chaque société (nous confions cette tâche à des gérants spécialisés), nous constatons qu’une partie non négligeable des exagérations de valorisation a déjà été corrigée. Les thèmes liés à l’infrastructure et aux matériaux stratégiques restent également dignes d’intérêt.

Au sein des actifs de diversification, les métaux précieux retrouvent de l’allant dans cette phase de transition vers plus de normalité. A court terme, la « compétition » avec le Bitcoin a basculé en leur faveur. Dans le contexte d’inflation plus marquée, l’immobilier coté reste recherché, tant en Suisse qu’à l’étranger. Les REITs (Real Estate Investment Trusts) par exemple peuvent ajuster leurs loyers sur l’inflation, ce qui constitue une certaine protection. Nous observons également que ce segment se montre généralement très résilient en période de hausse de taux. Après les secousses de janvier, le segment étranger est appelé à se redresser.

La fermeté du dollar se maintient en début d’année, le différentiel de taux restant relativement attrayant. Le franc reste recherché (comme diversification par rapport à de nombreuses devises) en raison de son profil résilient lié à la bonne maîtrise de l’inflation domestique.

Le démarrage de l’année 2022 est pour le moins volatile et anxiogène pour beaucoup. Les marchés fonctionnent normalement, mais sous l’effet de plus de volatilité. Nous avions préparé les portefeuilles pour prendre en compte le chemin important déjà parcouru par les actifs les plus risqués et le retour à la normalité monétaire et fiscale. Le niveau des taux d’intérêt reste assez modéré, mais la tension s’est installée. Nous restons exposés aux actifs risqués, avec un plus grand accent sur la qualité. Durations modestes et gestion prudente du risque de crédit dans les obligations, confiance aux actifs de diversification à profils asymétriques (obligations convertibles, immobilier coté), maintien de la position en or et enfin exposition importante à la devise domestique. La bonne répartition entre actions (entre 40 à 50% des portefeuilles diversifiés), obligations (20 à 30%) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) nous permettra de passer à travers la phase d’ajustement (reset) qui s’est ouverte. La sortie de la crise sanitaire semble bien engagée (pour autant qu’aucun nouveau variant agressif se manifeste), mais la gestion du retour à la normalité va assurément s’avérer délicate. La crédibilité des banques centrales (au premier rang desquelles on trouve la FED et la BCE) est en jeu : juguler l’inflation, sans casser la reprise, et permettre la poursuite de la dynamique d’investissement dans la transition climatique et sociale. Les investisseurs doivent réviser à la baisse leurs attentes de performance dans le court terme, mais rester positionnés pour les promesses du moyen terme.

Tannay, le 7 février 2022

Serge Ledermann