Coup de chaud !

Chronique des marchés – Août 2022

Juillet 2022 : hardiesse bienvenue

Après un mois de juin particulièrement brutal (avec une poursuite de la baisse synchronisée des actions et des obligations), juillet se termine sur une reprise d’une rare ampleur, soutenue par la spectaculaire baisse des taux (mouvements toujours synchronisés, mais dans l’autre sens cette fois). Il s’agit du plus fort mois de juillet depuis 1939 pour le S&P500 ! Le rebond est particulièrement ébouriffant depuis le bas enregistré le 16 juin (au moment où les grandes banques centrales confirmaient leurs intentions strictes pour agir sur les taux). Cette reprise trouve son origine (comme d’habitude) aux Etats-Unis, les actions américaines déclassant largement le reste du monde. Ce sont les valeurs de croissance qui emmènent le peloton alors que les valeurs liées aux matières premières sont restées à la traine. Le changement de tendance sur les taux américains (modération des attentes d’inflation, craintes montantes de récession) a permis une amélioration modeste du sentiment (particulièrement déprimé) des investisseurs.

Évolution des principaux indices boursiers et économiques depuis le début de l’année (au 29.7.2022, en devises locales)

Source : XO Investments

Plus globalement, tous les marchés sont en hausse (à l’exception notable des actions chinoises et des matières premières). Les obligations enregistrent également un rallye hors du commun (avec des gains de 2,5% à 5% en moyenne sur le mois…). L’immobilier reprend aussi de l’altitude après les moins-values importantes des derniers mois. La hausse surprise des taux de la BNS a renforcé le franc qui s’envole par rapport à l’ensemble des devises. Le dollar de son côté s’érode depuis mi-juillet. Les indices de la prévoyance suisse sont – en toute logique – en forte reprise en juillet, (+3,7% pour LPP25+ et +4,2% pour LPP40+), réduisant ainsi les dégats à moins de 10% sur les 7 premiers mois. Est-ce que le sentiment « risk-on » va continuer, ou s’agit-il d’un (habituel) « bear market rally » ?

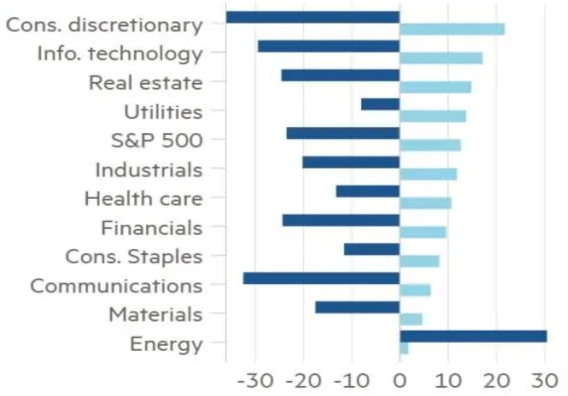

Performance des secteurs du S&P500 en 2022 (en bleu foncé du 4.1 au 16.6, en bleu clair du 16.6 au 29.7) : « les derniers seront les premiers » …

Source : FT, Unhedged, Bloomberg

La bascule des préoccupations passe indéniablement de l’inflation à la récession.

Tout (ou presque…) s’est déroulé comme attendu en juillet : la Réserve fédérale a augmenté ses taux directeurs de 75 points de base, le Produit National Brut américain a inscrit un second trimestre consécutif de croissance négative (nous y reviendrons), la mesure d’inflation préférée de la Fed (PCE) reste élevée à 6,9%, les publications de bénéfice pour le second trimestre sont moins mauvaises que prévu (avec un clair biais à la baisse), la guerre s’enlise avec la montée des craintes sur la fourniture et les prix de l’énergie, la Chine peine à ouvrir pleinement son économie (toujours pénalisée par des reprises de la pandémie) et se trouve confrontée à la crise de la dette de nombreux pays émergents (auxquels elle a accordé des prêts conséquents). Ainsi, on peut donc considérer que l’absence de (nouvelles) mauvaises nouvelles a permis aux investisseurs de reprendre un peu de risque, ayant précédemment opté pour un positionnement particulièrement prudent.

Ce qui devait être une opération militaire de routine pour Poutine se transforme en un conflit d’attrition particulièrement écœurant. Si la rupture avec l’Occident semble consommée et durable, Moscou a réussi à créer le trouble dans une Europe qui parvenait à peine à se redresser de la pandémie. En instrumentalisant l’approvisionnement (et en manipulant les prix à la hausse) des produits énergétiques (gaz, pétrole), la Russie perturbe profondément les équilibres (inflation en forte hausse, « taxe » sur la consommation et intention non voilée de créer des fissures dans la solidarité de l’Union), sans parler de la coupure des livraisons de produits agricoles à de nombreux pays en développement par le blocage des exportations d’Ukraine. Le monde entier réalise qu’un pays « peu industrialisé » comme la Russie qui représente moins de 2% du PIB mondial peut (du moins temporairement) mettre l’entier de la planète en grande difficulté. Le contexte géopolitique, économique et météorologique global devient de plus en plus chahuté, ce qui met tous les gouvernements dans un embarras croissant, les poussant à faire des arbitrages non prévus au niveau de leurs priorités.

Sur le plan économique, les principaux points d’attention restent la dynamique de l’inflation, l’attitude des banques centrales pour freiner la progression des prix et les conséquences sur l’activité. Dans sa dernière livraison (de fin juillet), le Fonds Monétaire International revoit à nouveau ses prévisions en signalant que les trois grandes économies marquent le pas. L’inflation persistante rogne sur le pouvoir d’achat aux Etats-Unis et en Europe alors que les confinements et restrictions de tous ordres freinent considérablement l’activité en Chine. Les révisions de la croissance mondiale sont encore sensibles (-0,4% pour 2022 et -0,7% pour 2023) pour atteindre + 3,2% cette année (comparé à +6,1% en 2021) et 2,9% l’an prochain. A l’inverse, les prévisions en matière d’inflation sont revues en hausse à + 6,6% dans les pays développés (+9,5% dans les pays émergents), malgré le ralentissement conjoncturel déjà bien engagé. Dans ce contexte, le durcissement de la politique monétaire un peu partout dans le monde exerce ses effets de freinage sur l’économie mondiale. Rappelons toutefois que bon nombre des facteurs qui causent l’inflation échappent au contrôle des banques centrales.

Intensité du durcissement des conditions financières dans le monde (nombre de hausses/baisses dans les pays du G20 hors Russie, normalisé par la taille du mouvement moyen) de janvier 2020 à juin 2022

Source : Bloomberg LP/FMI

Les indicateurs avancés (indices des directeurs d’achat) poursuivent leur détérioration dans le monde développé, ainsi qu’en Chine (malgré une tentative de rebond en mai/juin). La publication récente des chiffres de croissance aux Etats-Unis ne manque d’ailleurs pas d’interroger tout en ouvrant un vaste débat politique (qui a peur du grand R ?). Deux trimestres négatifs consécutifs (en l’occurrence -1,6% au premier trimestre et -0,9% au second !) constituent la définition de base de récession. Toutefois, aux Etats-Unis, il appartient au Bureau National de Recherche Économique (NBER) de prononcer officiellement s’il y a récession ou non, sur la base de critères plus larges, notamment la situation du marché de l’emploi ou encore la dynamique des dépenses de consommation. Pour l’heure rien d’inquiétant de ces côtés-là, mais un tassement se fait clairement sentir. Par ailleurs, les indications concernant les « prix payés » se détendent, tout comme les délais de livraison. La zone Euro (étonnamment) semble plus résiliente pour l’heure avec une croissance agrégée de 1,2% pour le premier semestre, mais là aussi les perspectives s’assombrissent. Les pays les plus dépendants des fournitures d’énergie en provenance de Russie sont les plus pénalisés (Allemagne et Italie en tête). En Asie également, les tendances récessives se font sentir, notamment en Chine (qui n’a plus aucune chance d’atteindre son objectif de croissance du PIB de 5,5% en 2022). Le FMI projette désormais +3,3%, ce qui parait encore relativement optimiste après la contraction de 2,6% au cours du second trimestre (+0,4% année sur année à fin juin). Petite lueur de positivisme avec le Japon dont les perspectives s’améliorent quelque peu pour le second semestre (exportation et production industrielle).

Les indicateurs avancés (PMIs) continuent à pointer vers le bas, tant dans les pays développés que dans les pays en développement.

Source : Yardeni Research

Jusqu’ici, les déclarations de politique monétaire des banquiers centraux nous ont guidées afin de construire des attentes rationnelles en matière de « taux terminaux » supposés suffisants pour atteindre les objectifs de contrôle de l’inflation. Lors des dernières conférences de presse (Fed et BCE en juillet), les grands argentiers indiquent désormais renoncer aux indications prospectives (« forward guidance ») afin de se concentrer sur les données économiques au fil de l’eau. Le scenario central est que les taux pourraient atteindre 3,0 à 3,25% d’ici la fin de l’année aux Etats-Unis et environ 1% dans la zone euro. La préoccupation ici est d’éviter l’explosion des spreads entre les meilleurs et les moins bons pays en Europe. Le nouveau mécanisme (Transmission Protection Instrument, TPI) brièvement présenté lors de la dernière conférence de presse semble avoir calmé les esprits pour le moment. Pour l’heure, la réduction des bilans de banques centrales reste modérée, mais il pourrait s’accélérer dès l’automne. Les seules banques centrales qui sont encore en mode accommodatif sont la BoJ qui poursuit son opération de manipulation de la courbe des taux (0,25% à 10 ans) et la PBoC qui se doit de soutenir les petites et moyennes entreprises et éviter un effondrement plus brutal du marché immobilier local.

Aux Etats-Unis, Powell a admis qu’un atterrissage en douceur de l’économie sera difficile à réaliser, mais ses dernières déclarations ont été positivement interprétées par les investisseurs qui espèrent que le « gros de l’effort » a été fait par les marchés et considèrent que l’inflation devrait commencer à se tasser. Il s’agit bien de sacrifier la croissance pour combattre l’inflation.

Les regards restent braqués sur les prix des matières premières, ceux de l’énergie en particulier. La Russie « utilise » la dépendance encore énorme de l’Europe en matière d’approvisionnement pour tenter de briser tant la croissance, que l’unité sociale. Pendant le même temps, l’Europe prend de nombreuses mesures afin d’atténuer les effets négatifs liés aux fournitures (plus aléatoires) et aux prix très élevés (notamment du gaz) sur sa dynamique conjoncturelle. L’OPEP+ ne bouge que marginalement sa production (malgré les demandes de l’Europe et surtout des Etats-Unis), ce qui permet de maintenir le prix du baril entre 90 et 100 dollars. Les facteurs géopolitiques ayant toujours le dessus, aucune prévision crédible en la matière n’est possible. Une chute des prix ne semble pas dans les cartes, tout comme une envolée majeure d’ailleurs. Du côté des métaux industriels, les prix tentent de se stabiliser après les reculs marqués des derniers mois. Enfin, les prix du blé reculent également depuis que le trafic depuis l’Ukraine est rendu possible (pour combien de temps ?) et que les perspectives de récolte dans l’hémisphère nord-américain s’améliorent.

Le pic des prix dans les matières premières pourrait avoir été atteint en mars dernier !

Source : Julius Baer/Bloomberg

Les niveaux de valorisations des marchés des actions se sont fortement contractés (de l’ordre de 5 et 7 points de multiples) depuis l’automne dernier, ce qui est énorme et historiquement très rare (dernière fois en 2002 pour le marché américain). Par voie de conséquence, ces niveaux sont désormais plus alignés sur les valeurs moyennes des dix dernières années. Il nous apparait toutefois que la révision des attentes bénéficiaires (pour les 18 prochains mois) ne fait que débuter. Le consensus des analystes (selon IBES) table encore sur des progressions légèrement inférieures à 10% (pour 2022 et 2023) aux Etats-Unis ou même plus de 15% en Europe et en Chine pour 2022, des chiffres qui paraissent irréalistes pour des économies qui subissent un ralentissement marqué de leur croissance. Dans les précédents épisodes récessifs (1991, 2001, 2009 ou encore Covid), le recul des bénéfices s’étalait entre 30 et 40% ! Si nous ne tablons pas sur un tassement conjoncturel aussi fort cette fois, nous anticipons des baisses de bénéfices plus sévères que celles figurant dans les attentes actuelles des analystes.

Évolution des bénéfices des entreprises en Europe (réalisés pour 2021, attendus pour 22 et 23, année sur année en %)

Source : Julius Baer/Bloomberg

Il convient également d’analyser la granularité des contributions, comme aux Etats-Unis où la croissance attendue est plutôt proche de zéro désormais pour l’ensemble des secteurs hors énergie.

Évolution des attentes de bénéfices pour 2022 aux Etats-Unis (ligne rouge avec énergie, ligne noire sans énergie)

Source : John Authers/Morgan Stanley

Le mouvement récent de compression des multiples de valorisation a étroitement suivi l’évolution des taux. La baisse sensible de ces derniers au cours du mois de juillet a permis aux marchés des actions de se reprendre en faisant la part belle aux valeurs de croissance, particulièrement pénalisées précédemment. Il convient toutefois de procéder à une analyse minutieuse des perspectives de croissance à moyen terme de ce segment, car toutes les sociétés qui le composent ne pourront pas progresser aussi fortement dans un contexte plus compétitif et récessif. Nous relevons également que les investisseurs prêtent désormais une attention grandissante aux paramètres de rentabilité, exprimant ainsi une tolérance beaucoup plus faible aux affaires durablement sans profits.

Dans ce contexte et malgré la reprise spectaculaire des cours en juillet, il nous semble prématuré de considérer que la correction boursière est à son terme. En résumé, les marchés ne se traitent pas (encore) à des niveaux de décote historique. Toutefois, la configuration de « sur-vente » était visible doublée d’un niveau extrêmement bas de confiance des investisseurs, autant d’éléments propices au développement d’un « bear market rally ».

Le degré de pessimisme des investisseurs est le plus élevé depuis 2009 (ligne bleue = %age des optimistes « bull » par rapport aux pessimistes « bear » ; ligne orange = indice américain des actions)

Source : BCV/Refinitv

Après la déprime, déjà trop d’enthousiasme dans les marchés de taux ?

Comme évoqué régulièrement, notre allocation stratégique est structurellement organisée pour le temps long. Toutefois en ce moment, le temps court est prépondérant dans la mesure où de nombreux facteurs non maîtrisables comme la guerre (pour l’Europe principalement), la pandémie (qu’on peine à maitriser…), la fluidité des approvisionnements essentiels ou encore les incertitudes sur la dureté de la politique monétaire peuvent influencer de manière significative et rapide l’évolution des cours de toutes les classes d’actifs. Ainsi, notre grille de lecture des risques (et des opportunités) s’est sensiblement modifiée pour tendre vers une approche plus prudente, tout en restant flexible et alerte.

Le changement de priorité des banques centrales (lutte contre l’inflation, en laissant – temporairement – le soutien à la croissance de côté) et son cortège de mesures influençant les taux et la liquidité mondiale dessinent un cadre nouveau pour les marchés financiers. La bascule des perspectives vers le ralentissement conjoncturel, voir la récession, a permis (à tort ou à raison) une détente sensible sur les taux d’intérêt dans tous les grands marchés, ce qui s’est traduit par l’envolée des cours de juillet.

- La croissance mondiale subit des révisions importantes à la baisse, alors que l’inflation montre quelques signes de modération (à confirmer). Le coup de frein imposé à la demande par les banques centrales pour atténuer les pressions inflationnistes ne permettra probablement pas d’éviter la récession dans de nombreuses régions.

- La normalisation des politiques monétaires reste clairement à l’ordre du jour, même si certains experts veulent voir dans la suppression des « forward guidance » un espoir d’atténuation du tour de vis. Les « valeurs terminales » du cycle de resserrement sont désormais révisées à la baisse (environ 3,25% aux Etats-Unis, 1% en zone euro et 0,6% en Suisse). L’augmentation préconisée en juin de l’exposition aux marchés de taux s’est avérée plus rémunératrice que prévu au cours des dernières semaines en raison de la décrue massive (de l’ordre de 80 points de base en 5 semaines !) des taux longs dans tous les pays concernés. Nous avions plutôt favorisé les produits de spreads par rapport aux produits de duration aussi longtemps que le processus d’ajustement des taux directeurs n’était pas plus abouti. Aujourd’hui, Nous considérons qu’aux niveaux actuels de taux souverains à 10 ans, les achats ne s’imposent plus, tant que ces taux demeurent aussi éloignés des « valeurs terminales » mentionnées ci-dessus. Une remontée de ces taux au cours des prochaines semaines n’est pas à exclure. Les obligations à haut rendement présentées en juin (américaines en particulier) dernier – qui avaient subies des moins-values historiques au cours du second trimestre – se sont fortement reprises. Elles présentent toujours un certain attrait avec des spreads supérieurs à 500 points de base. L’exposition aux obligations en dollar des débiteurs de pays émergents peut également à nouveau être prise en compte, toujours avec une grande sélectivité. De leur côté, les obligations de qualité en devise chinoise sont maintenues, mais dans des proportions plus réduites. En Suisse enfin, nous observons un intérêt prudent de la part des investisseurs pour les papiers de taux locaux.

Forte volatilité dans les rendements des obligations suisses entre juin et juillet 2022

Source : BCV/Refinitiv

Les taux d’intérêt réels (attentes d’inflation à 10 ans par rapport aux taux du trésor sur la même échéance) constituent un élément central pour définir l’allocation d’actifs. La sortie récente du territoire négatif se traduit par des mouvements de réallocation des actions en faveur des obligations. De plus, les actifs de taux présentent une « force de rappel » importante (remboursement au pair si aucun défaut) qui permet désormais de recharger la « machine à performance ».

- L’intérêt pour les actifs risqués s’est clairement calmé, à mesure que les conditions financières se resserrent. La confirmation d’un environnement plutôt « stagflationiste » ou récessif pousse les investisseurs à revoir la composition de leurs portefeuilles. La dernière enquête auprès d’investisseurs institutionnels de la Bank Of America (Global Fund Manager Survey) fait état de la plus basse allocation aux actions par rapport aux obligations depuis la Grande Crise Financière de 2009. Nous pouvons donc considérer qu’une partie non négligeable des re-balancements est désormais opérée.

Allocation entre actions et obligations (%age net des investisseurs surpondérés en actions par rapport aux obligations)

Source : BofA GFM Survey/Banque Syz

- Le resserrement monétaire et la montée des risques géopolitiques ont conduit à la réduction des multiples de valorisation (qui est largement opérée), alors que la révision des attentes bénéficiaires a à peine commencé…. Un multiplicateur révisé sensiblement à la baisse associé à des bénéfices futurs en voie de révision à la baisse se traduit par des prix plus bas. Dans ce contexte, la sélectivité (« pricing power » robuste et/ou opérant avec des canaux d’approvisionnement sûrs et prévisibles en matière de prix, solidité du bilan, positions fortes de marché, activité plus défensive) doit être privilégiée aussi longtemps que les banques centrales luttent contre l’inflation. Notre exposition dite « blend », tant au niveau des régions que des secteurs et des facteurs, est maintenue. Les considérations de sécurité (approvisionnement, digitale, alimentaire, sanitaire, militaire) figurent au somment des priorités, tout comme la décarbonation de l’économie. L’augmentation dans le portefeuille de l’exposition à des producteurs/fournisseurs en produits de base ou intermédiaires indispensables à la transition n’a pas été un grand succès pour le moment, mais nous restons convaincus qu’il s’agit d’un vecteur indispensable à la transition. Les actions des pays émergents demeurent sous-pondérées, tout comme les actions chinoises, malgré les velléités de reprise exprimées en juin. Nous confirmons notre préférence pour la qualité, l’innovation (énergies nouvelles, de l’économie circulaire, de l’urbanisme « smart », de la digitalisation / robotique / cybersécurité ou encore des nouvelles approches de la santé / modes de consommation alimentaire), la solidité et la visibilité, et ceci plutôt dans les pays développés.

- La détérioration des conditions financières et du mix croissance/inflation se poursuit, mais pourrait bientôt se stabiliser si l’inflation recule. Nous n’entrevoyons pas de désescalade prochaine dans le conflit et les risques concernant les problèmes d’approvisionnement en matières premières resteront élevés aussi longtemps que le remplacement de la Russie comme fournisseur n’est pas largement opéré. L’ampleur du ralentissement économique (entre atterrissage en douceur ou brutal) va définir au cours des prochains mois l’évolution des allocations et des caractéristiques des vecteurs choisis au sein de chaque segment. Si la récession est profonde, la principale ligne de défense sera constituée d’obligations d’état et d’or. Si l’atterrissage peut se faire en douceur, les actions et le crédit (sélectivement) retrouveront une bonne dynamique de prix, car ils intègrent déjà largement les éléments de ralentissement.

- Au sein des actifs de diversification, les métaux précieux peinent à maintenir leurs niveaux de début d’année. La « ligne de défense » que doit procurer l’or n’est pas particulièrement forte, notamment lorsque les taux réels remontent et/ou que le dollar est fort. Les matières premières énergétiques (choc d’offre lié à la guerre et manipulation politique) et industrielles (qui entrent dans la composition des éléments de base de la transition énergétique) vont continuer à évoluer dans des marchés très volatiles et particulièrement spéculatifs. Dans le contexte d’inflation plus marquée, mais surtout de craintes de récession, l’immobilier coté a montré des signes de faiblesse, tant en Suisse qu’à l’étranger, alors que les transactions se maintiennent à un bon niveau. Les cours actuels prennent désormais en compte des taux d’actualisation plus élevés et la compression des agios rend le segment à nouveau attrayant à moyen terme.

Décomposition de la performance des fonds immobiliers cotés suisse

Source : BCV

- Le franc se raffermit contre toutes les devises à la suite du mouvement de la BNS. Le dollar perd un peu de sa fermeté, par suite de la dernière conférence de presse de la Fed (et l’arrêt des « forward guidance »). Le resserrement monétaire étant désormais généralisé, le différentiel de taux à court terme se réduit et diminue progressivement l’attrait relatif du billet vert.

La phase de transition vers une configuration économique et politique profondément modifiée (fracture idéologique, nouveaux besoins de sécurité, nouveaux circuits commerciaux) nous incite à préconiser une approche plus défensive, tout en restant raisonnablement exposés (plutôt dans la partie basse des fourchettes d’allocation) aux actifs risqués, avec un accent toujours fort sur la qualité et les principaux bénéficiaires de cette transition. Nous conservons une répartition équilibrée entre actions (de l’ordre de 40 % dans nos portefeuilles diversifiés), obligations (20 à 30%), des actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) et un peu plus de liquidités (à déployer le moment venu) que d’habitude. La correction majeure enregistrée au cours du premier semestre de l’année en cours laisse des traces douloureuses dans les portefeuilles, mais présente également de nouvelles opportunités. L’observation historique des tendances économiques (étude récente de Robeco Asset Management) démontre qu’un niveau d’inflation inférieur à 4% permet aux portefeuilles classiques (60/40) de générer des performances (nominales et réelles) acceptables. Comme évoqué en juin, les marchés de taux redeviennent « investissables », pour la première fois depuis longtemps. L’ampleur inhabituelle des mouvements de prix impose toutefois une grande rigueur dans la fixation des niveaux d’intervention. Dans les marchés des actions, une partie importante des ajustements de cours est opérée, mais pas complètement aboutie à nos yeux. Le processus d’ajustement des attentes bénéficiaires doit encore se faire avant que nous puissions augmenter de manière plus significative notre exposition. Comme évoqué plus haut, nous évaluons en continu les risques et les performances attendues à l’aune de notre clé de lecture modifiée. La transformation en cours et les ajustements de portefeuilles induits créent beaucoup de frictions et de volatilité, ce qui nous incite à tenir nos allocations, sans grands mouvements précipités.

Tannay, le 4 aout 2022

Serge Ledermann