Coup de chaleur (sur l’euro) !

L’ambiance festive est toujours bien présente !

En juillet, la plupart des classes d’actifs s’inscrivent (à nouveau) en hausse, exprimées en monnaies locales, avec les matières premières et les actions (et dans une certaine mesure les obligations) des marchés émergents en tête.

Si les indices de volatilité des indices boursiers restent ancrés à des niveaux extrêmement bas, la volatilité a gagné d’autres segments des marchés financiers comme les taux et surtout les changes.

L’impact des déclarations de M. Draghi (sur l’inflation qui pointe son nez et la reprise qui s’installe) à la conférence de Sintra fin juin s’est largement fait ressentir durant le mois… Tout d’abord, les taux allemands ont pris l’ascenseur, puis l’euro s’est considérablement renforcé contre toutes les devises, y compris le franc suisse !

L’excès de confiance semble avoir changé de camp, passant de l’Amérique de Trump (actuellement en plein doute) à l’Europe de Macron-Merkel. Le fort consensus pro-dollar du début d’année a fait long feu !

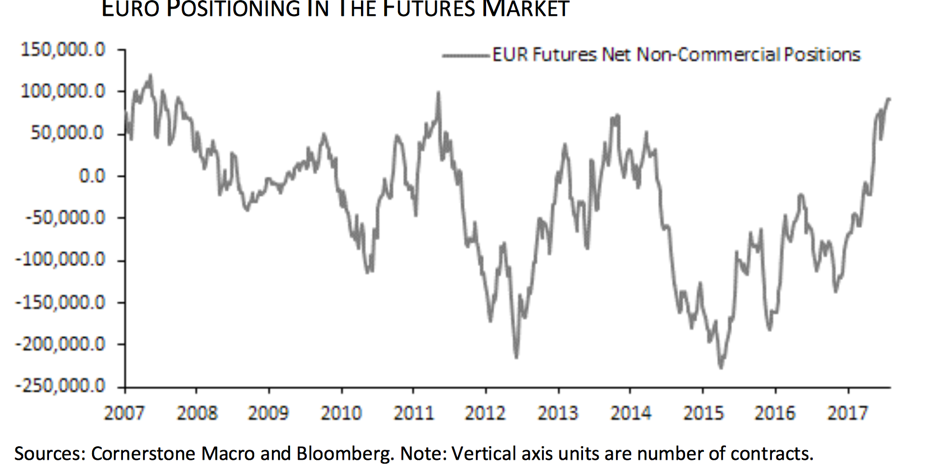

Retournement complet des positions spéculatives sur l’euro depuis début 2017

La baisse du dollar (-3,6% mesurée sur le Dollar Index) profite largement – relation inverse classique – aux matières premières (le pétrole West Texas est en hausse de près de 10% en juillet), mais aussi au cuivre et, dans une moindre mesure, à l’or et aux actifs des pays émergents (actions +6%). De leur côté, les indices chinois demeurent largement portés par la bonne tenue de la conjoncture (croissance du PIB de 6,9% au second trimestre) et de l’inclusion des certains constituants dans les grands indices.

A l’inverse, la hausse significative de l’euro pénalise les actifs de la région (exprimés en monnaie locale) qui s’inscrivent (actions et Bunds notamment) en très léger repli pour le mois. Le recul des actions européennes est même assez marqué depuis l’accélération de la hausse de l’euro.

Le sommet de l’indice européen remonte à début mai

Sources : Mirabaud et Bloomberg

Sur le plan suisse, la soudaine faiblesse du franc contre l’euro a surpris (-4,6 % en juillet) tant par son ampleur que sa soudaineté. Conséquence immédiate, l’attrait du marché obligataire domestique diminue fortement (performance négative en juillet et depuis le début de l’année), alors que l’immobilier indirect se tasse quelque peu après son brillant parcours jusque là. Effet inverse sur les actions qui poursuivent leur mouvement haussier, avec un clair avantage aux valeurs secondaires.

« Boucle d’Or éternelle » ? (Goldilocks forever ?)

La fable qui fait référence à un environnement « ni trop chaud, ni trop froid » caractérise l’impression qui prévaut chez de nombreux investisseurs : la croissance mondiale est bien établie et assez généralisée, l’inflation est sous contrôle (voire trop basse au goût de certains banquiers centraux), la consommation des ménages est stable sans emballement et l’investissement se reprend quelque peu…

Par ailleurs, les indicateurs avancés (les enquêtes auprès de directeurs d’achat) restent élevés. Les discours des banquiers centraux sur les stratégies de sortie se font plus nombreux, mais les politiques à venir promettent de rester largement accommodantes. Il n’en reste pas moins que les marchés de taux demeurent grossièrement surévalués, et partant conditionnent l’ensemble des primes de risque des classes d’actifs ! Vieux refrain éculé ! Les problèmes (montant croissant de la dette mondiale, faible productivité, tensions géopolitiques en Asie, au Proche et Moyen-Orient et en Amérique latine, incertitude sur le leadership de l’administration américaine) – largement connus eux aussi – demeurent au second plan pour le moment.

Cette perception confortable perdurera aussi longtemps que la croissance se maintient, que les banquiers centraux ne commettent aucune erreur de trajectoire et que les résultats des entreprises correspondent aux attentes. Autre point à relever : la nature des intervenants sur les marchés financiers a énormément changé ces dernières années avec la montée en puissance d’acteurs peu ou pas sensibles aux prix et/ou aux fondamentaux, comme les banques centrales, les gestions passives et les sociétés qui procèdent à des rachats d’actions. Ce phénomène contribue à entretenir le « momentum » qui existe dans de nombreuses classes d’actifs.

Par ailleurs, l’appétit au risque ne se dément pas comme en témoignent – en plein été – les émissions de dettes souveraines de la part d’émetteurs aussi peu fiables (si on se réfère à leur histoire respective) que l’Argentine, l’Irak ou la Grèce. Parallèlement, l’émission de dettes de sociétés privées avec des clauses restrictives (covenants) faibles ou inexistantes redevient la règle. Tout ceci associé à des indicateurs de volatilité accrochés à leurs plus bas niveaux historiques…

Complaisance ou nouveau régime ? Un peu de complaisance certainement… mais également une fin de cycle qui se prolonge.

L’Europe retrouve des couleurs, mais pour combien de temps ?

Au moment où les Etats-Unis sont en plein marasme avec une administration qui peine à convaincre et se débat avec des problèmes d’égo et de gouvernance, l’Europe retrouve une certaine dynamique à la faveur d’un vent de fraîcheur apporté par la nouvelle présidence française.

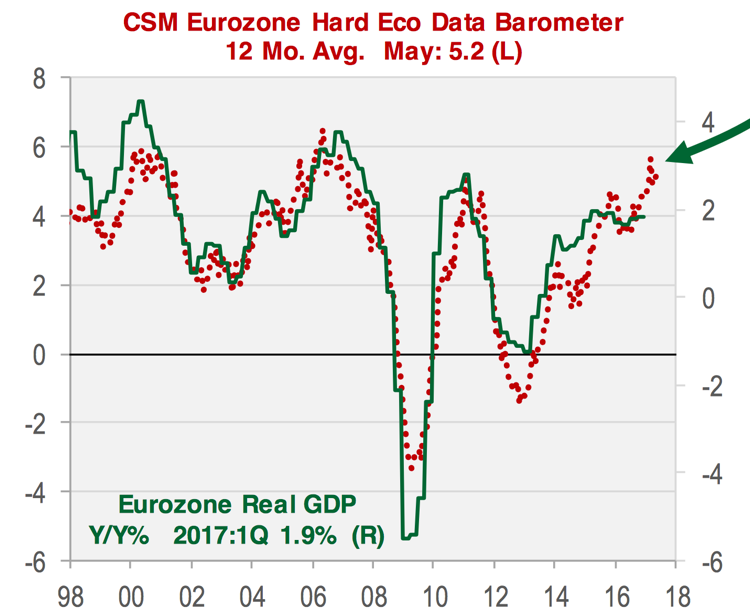

Le baromètre de l’activité en zone euro reste bien orienté (93% corr. avec le PIB)

Source : Cornerstone Macro

Les perspectives immédiates restent bonnes, malgré des signes de léger ralentissement pour la seconde moitié de l’année. Ainsi, le « vent dans les voiles » apporté par la baisse de l’euro (en 2015/16) pourrait commencer à faiblir ces prochains mois. Le retour au calme sur le plan politique s’est traduit par un intérêt retrouvé des investisseurs pour les actions du Continent. Les échéances d’automne, en particulier les réformes Macron et les élections allemandes, nous montrerons si cette dynamique s’installe plus durablement.

Après avoir été délaissées, les actions européennes reviennent en force !

Les préférences des investisseurs ont changé de manière significative au cours des derniers mois (notre dernière chronique s’intitulait « changement de topographie »), ce qui se vérifie encore en juillet avec la confirmation de l’intérêt pour les marchés émergents, tant sur le plan de la dette que des actions.

Dans le segment des taux, les produits de « spreads » demeurent recherchés, une remontée brutale des taux directeurs n’étant pas à l’ordre du jour, les prochains mouvements de la Réserve Fédérale (prochaine hausse attendue en décembre) étant largement escomptés dans les courbes actuelles. Idem pour l’Europe où M. Draghi s’efforce de rassurer sur la « lente progression » des prochains mouvements (taux repo, ralentissement des achats d’obligations). Rien de nouveau non plus du côté de la Banque du Japon, alors que la BNS reste à couvert…

La nouvelle donne sur les taux de change a certainement contribué à rééquilibrer les flux entre les Etats-Unis et l’Europe. Nous pensons toutefois que le mouvement d’appréciation de l’euro est probablement exagéré (même sil il partait d’une base de claire sous-évaluation). Le dollar pourrait donc bien reprendre quelques couleurs prochainement. De plus, la saison des bénéfices trimestriels actuellement en cours semble s’avérer meilleure aux Etats-Unis qu’en Europe. De son côté, le Japon poursuit son « rallye silencieux » (principalement soutenu par une évolution très positive des bénéfices et les achats massifs et répétés des fonds de pension locaux). Une bonne exposition aux marchés émergents de manière sélective reste de mise.

La baisse du franc suisse contre l’euro redonne des munitions à la BNS, mais n’autorise certainement pas encore une réduction massive du bilan. Ce n’est qu’au moment où la Banque Centrale Européenne touchera ses taux, que la BNS pourra commencer son retour à la normale.

Les sept premiers mois de l’année ont été très bons sur le plan des performances financières, dépassant largement les attentes de début 2017. Les indices de référence des caisses de pensions suisses s’inscrivent en progression de 3,5 à 6% selon leur degré d’exposition aux actions. Ce résultat très positif rappelle que l’essentiel de cette progression provient des marchés des actions qui enregistrent un des plus longs « bull markets » de l’histoire et bénéficient d’une configuration de taux (anormalement basse) qui reste très favorable.

Cette donne pourrait toutefois se modifier au cours des 12 prochains mois. Dans ce contexte et en raison de la faible volatilité ambiante, un nombre croissant d’investisseurs constituent des positions de protection ou renforcent l’asymétrie de leurs portefeuilles diversifiés. On ne peut pas le leur reprocher !

Serge Ledermann

1959 Advisors SA

Le 4 août 2017