Changement de topographie

Chronique des marchés Juin 2017

Changement de topographie

Dans nos dernières chroniques, nous partagions avec vous nos interrogations sur l’intensité de la reprise (de la croissance) aux Etats-Unis, sur l’évaluation élevée de la majorité des classes d’actifs et enfin sur la manière avec laquelle les banques centrales envisagent de sortir de leurs politiques d’accommodation monétaire excessive. Pour l’heure, ces interrogations peuvent sembler superfétatoires, tant le calme et la complaisance paraissent dominer les marchés financiers.

Sur le plan conjoncturel, le consensus des experts table sur une poursuite de la reprise synchronisée (globale), les angoisses politiques – notamment face à la montée du populisme – semblent s’être dissipées, alors que le climat général des affaires et de la confiance des consommateurs est au beau fixe. Dans ce contexte, tout le monde devrait être en mesure de partir en vacances l’esprit tranquille.

Loin de moi l’idée de chercher des raisons de gâcher l’ambiance badine du moment… Loin de moi aussi l’idée d’être « contrariant » par principe. Je me borne ici à faire la liste des éléments réconfortants, tout en cherchant à identifier les sources de risque ou de changement de tendance.

Un premier semestre très dynamique pour les actifs à risque

Evolution des classes d’actifs en CHF (depuis début 2017), source BCV

A l’évidence la prise de risque (actions, crédit, immobilier suisse) a été bien rémunérée pendant le premier semestre 2017, alors que les marchés de taux souverains n’ont produit que peu de performance. Le principal détracteur est le secteur des matières premières, largement pénalisé par la baisse sensible des prix de l’énergie et des métaux industriels. Cette évolution divergente des grandes classes d’actifs nous incite à penser que les investisseurs ne parient pas sur une accélération de la croissance, mais bien sur un environnement « Goldilocks » (ni trop chaud, ni trop froid), soit la poursuite d’une croissance modeste associée à une inflation modérée. Rien à voir avec les promesses des « Trumponomics » !

Le mois de juin a été riche en nouvelles de nature à influencer les prix des actifs financiers. Commençons par le raz de marée du parti du nouveau président Macron aux élections législatives en France. Cet élan inattendu semble réjouir aussi bien les citoyens que les décideurs. Il existe un réel espoir de changement qui pourrait se transmettre à d’autres pays européens. Autre point d’inflexion potentiel en Europe, le sauvetage de banques en difficulté en Italie et en Espagne. Si le mécanisme employé ne correspond pas à l’esprit de l’Union Bancaire, il est toutefois accepté par Bruxelles et semble bien fonctionner en apportant du calme au secteur tout en permettant un assainissement dans la durée.

Autre élément positif pour les économies développées, la baisse des coûts de l’énergie, malgré les engagements de réduction de la production pris par les membres de l’OPEP. Il ne faudrait toutefois pas que la baisse se poursuive, car elle mettrait à nouveau en difficulté de nombreux producteurs et les finances des pays producteurs, nous rappelant les sueurs froides de début 2016. A cet égard, le changement brutal de leadership en Arabie Saoudite ne manque pas de nous interpeller : la volonté d’accélérer les réformes et de réduire la dépendance du pays à l’évolution du prix du pétrole est clairement affichée, mais l’instabilité de la région constitue un défi majeur.

Comme autre inquiétude, nous voyons la poursuite des difficultés de l’Administration Trump dans la conduite de la politique économique et fiscale des Etats-Unis, ne réussissant que peu de progrès à mi-année. Cela n’a pas empêché la Réserve Fédérale de poursuivre son resserrement monétaire, tel qu’elle l’avait annoncé ces derniers mois. La normalisation monétaire est en marche ! Enfin, nous notons la tant attendue entrée dans les grands indices boursiers (MSCI) des actions chinoises (A-shares) cotées sur le marché domestique. Il s’agit d’une évolution graduelle (et probablement assez lente) qui résume bien la transformation des marchés boursiers de la planète.

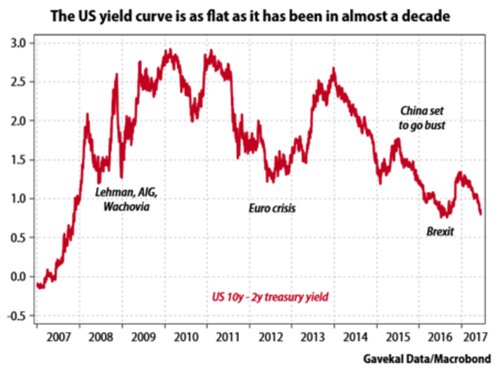

Signal d’alarme en provenance de la courbe des taux d’intérêt américains ?

Depuis quelques mois, nous observons un aplatissement marqué de la courbe des taux aux Etats-Unis (mesuré par l’écart entre les taux longs et les taux courts). Historiquement, cette évolution indique de manière anticipée un ralentissement de la croissance (voire une récession). Cette dynamique particulière provient de la hausse des taux directeurs, mais également de la baisse concomitante des taux longs (synonyme d’attentes inflationnistes modérées).

Cette situation est en contraste marqué avec le bouillonnement des actions américaines qui continuent à inscrire de nouveaux plus hauts. Les modèles classiques d’évaluation relative entre classes d’actifs indiquent que les taux longs devraient remonter d’au moins 50 points de base ou les actions baisser de 15% pour revenir à l’équilibre…

Courbe des taux américains : différence entre les échéances à 10 ans et à 2 ans

Si une hausse des taux paraît l’option la plus vraisemblable dans le contexte actuel, il ne faut pas oublier que les taux longs américains sont également fortement influencés par l’orientation des taux à l’étranger, en Europe et au Japon en particulier. Dans ces deux régions, les politiques monétaires demeurent très accommodantes, exerçant (par fonction d’arbitrage) une pression à la baisse sur les taux longs américains. Trop tôt donc pour conclure à l’imminence d’une récession !

Changement de tonalité de la part des banquiers centraux

Le langage des principaux banquiers centraux semble avoir changé radicalement ces derniers jours. Après confirmation de la poursuite de politiques accommodantes (à des degrés divers selon les régions) lors de leurs conférences de presse traditionnelles de juin, chacun s’est livré par la suite à des commentaires spécifiques à propos de l’évaluation élevée des marchés des actions, du risque croissant lié à des prises de risque excessives en raison de taux de financement bas (US Fed), des ajustements à venir de la politique monétaire dans un contexte d’amélioration de la conjoncture (BCE) ou encore de références à des mesures de risques proches des niveaux qui ont précédé la crise de 2008 (US Fed).

Il ne faut pas nécessairement s’inquiéter de ces déclarations (dont la simultanéité ne semble pas fortuite), mais plutôt comprendre que les banquiers centraux sont préoccupés. Leur souci réside dans la déconnection entre les fondamentaux économiques et l’altitude des marchés des actions, précisément au moment où ils considèrent la nécessité croissante de revenir à une certaine « normalité » en matière de politique monétaire. La réduction des bilans est désormais au programme et la remontée des taux se profile également en Europe.

Les grands de la Tech au repos

Après leur brillant parcours depuis le début de l’année, les « athlètes » de la Tech (Facebook, Alphabet, Apple et consorts, de même que leurs alter-egos asiatiques) ont droit à un repos mérité. Dans l’environnement macro-économique et monétaire actuel, une rotation –plus qu’une correction brutale – est à envisager au courant de l’été. Cette période devrait permettre à certaines valeurs cycliques particulièrement malmenées depuis quelques mois, ainsi qu’au segment des valeurs financières, de refaire une partie du chemin concédé. En effet, les solutions apportées en Europe à certaines banques ankylosées par les mauvaises dettes et le retour positif des stress test aux Etats-Unis sont autant de signes encourageants. La santé retrouve également des couleurs, alliant qualité de croissance et valorisation attrayante.

Evolution des grands indices régionaux (en USD) depuis 1995 ; le rebond depuis le bas de 2009 (base 100) est mené par les Etats-Unis

Sur le plan régional, les conditions de surperformance de l’Europe et du Japon (par rapport aux Etats-Unis) semblent enfin réunies en raison d’un contexte politique moins anxiogène, d’une dynamique bénéficiaire enfin retrouvée et d’attentes conjoncturelles positives. L’image est assez similaire au Japon qui réalise un rallye boursier presque caché (car personne n’en parle !) Enfin, un peu plus de prudence est également de mise dans les marchés émergents, notamment en Asie, certains d’entre eux ayant été largement portés par les valeurs technologiques (chinoises et coréennes).

La dynamique positive des actifs européens est évidemment supportée par la relative faiblesse de l’euro depuis l’an dernier. La récente reprise de la monnaie unique contre le dollar n’est pas de nature à enrayer cette dynamique, mais le fort consensus « pro-dollar » du début d’année est désormais clairement chahuté.

Enfin, nous observons également avec beaucoup de vigilance les « spreads » de crédit qui se sont fortement comprimés, expression d’un appétit toujours très présent pour le rendement de la part des investisseurs. Les niveaux désormais atteints ne reflètent plus le profil de risque associé à ce segment de débiteurs, surtout si le secteur des matières premières venait à être à nouveau en difficulté.

Les prochaines semaines devraient confirmer la rotation sectorielle dans un contexte politico-économique relativement calme. Le maintien d’un portefeuille diversifié avec suffisamment d’asymétrie reste de mise. Toutefois, une remontée marquée des indicateurs de volatilité (liée à une hausse plus prononcée des taux et à un repli rapide de certains indices boursiers) pourrait toutefois venir chahuter l’ensemble des classes d’actifs durant le calme estival.

Serge Ledermann

1959 Advisors SA

Tannay, le 30 juin 2017