2017 : L’alignement parfait des étoiles – 2018 : Le consensus tranquille

En cette période de veillée de l’Avent, il est de bon ton de revenir sur la configuration exceptionnelle des économies et des marchés en 2017.

Force est de constater que personne n’attendait un résultat de si bonne facture. L’économie mondiale a surpris par sa vigueur (PNB mondial en progression de 3,6%) et – bonne nouvelle – la croissance est désormais synchronisée ! Malgré la confirmation de la reprise, les taux d’intérêt sont restés bas dans les grandes régions, en raison d’une inflation qui peine à reprendre de l’altitude. Dans ce contexte dit de « Boucle d’Or », les banques centrales ont continué à faire preuve de retenue et ont pris grand soin de communiquer clairement sur leurs intentions (afin de créer le moins possible de vagues).

Le contexte était donc idéal pour les marchés financiers, et plus particulièrement les actifs plus risqués, au premier chef desquels les actions et le crédit de moindre qualité. Si les actifs américains ont pleinement été supportés par la bonne conjoncture et les promesses du désormais Président Trump, ce sont les marchés européens, japonais et surtout émergents qui ont surpris. De leur côté, les marchés obligataires souverains ont essentiellement fait du sur-place, car le niveau des taux en entrant dans l’année 2017 était déjà très bas. Les matières premières sont restées en retrait, à part le métal jaune qui a fonctionné comme « hedge bon marché » aux différents risques ambiants. Enfin, toute cette dynamique s’est déroulée dans un grand « silence de volatilité », ce qui ne manque pas d’interpeler tous les experts.

Les freins structurels (démographie, inégalités et dette mondiale) évoqués dans nos précédentes chroniques sont toujours bien présents, mais ils sont – temporairement – passés au second plan. Même les anxiétés géopolitiques ne sont pas parvenues à troubler l’ambiance festive qui a prévalu pendant la majeure partie de l’année.

Pour les investisseurs en franc suisse, il y a même une cerise sur le gâteau, à savoir l’affaiblissement de la devise helvétique contre l’euro (près de 9%), alors que le dollar et le yen ne perdaient que quelques fractions. L’année est donc exceptionnelle, notamment pour les investisseurs qui ont conservé une forte exposition aux actifs risqués. Certains portefeuilles de caisses de pension en Suisse finiront l’année avec un gain de plus de 10% !

Vedette inattendue de 2017, le Bitcoin – et plus généralement les crypto-devises – a capté l’attention de tous. Notre commentaire sera bref : ce n’est pas une devise, mais un instrument de spéculation. Cela finira comme bien d’autres spéculations similaires dans le passé…

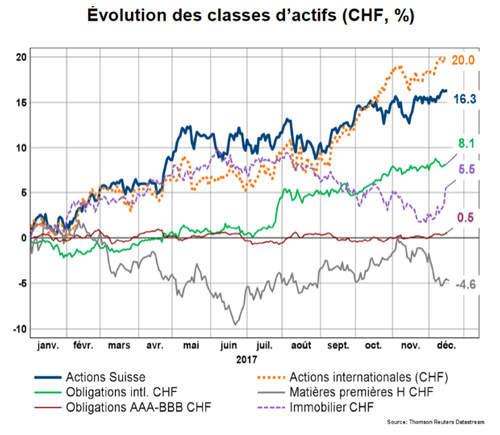

2017 : une année sous l’influence des marchés des actions

Source : BCV

La croissance semble bien ancrée, mais…

La dynamique de croissance reste bien ancrée et la visibilité est bonne pour les 2 à 3 prochains trimestres (comme le confirment les indicateurs avancés, tel que les Indices des Directeurs d’Achat, PMIs), car elle est soutenue par la consommation privée, mais aussi de manière croissante par l’investissement.

Les indicateurs avancés restent bien orientés

Source : Quilvest Wealth

Le niveau de croissance du commerce mondial s’est stabilisé et les déséquilibres courants se sont réduits. Les économies des pays développés sont en vitesse de croisière pour 2018. De son côté, la santé de l’économie chinoise reste une source importante de risque. Nous estimons toutefois que le ralentissement de la croissance est maîtrisé et que le rééquilibrage (interne/externe) se poursuit. La forte progression de l’endettement demeure un sujet d’inquiétude, bien que la plus grande partie de cette dette soit détenue de manière domestique. Le consensus des experts table donc sur la continuité en 2018, soit le maintien du positionnement stratégique prévalant ces derniers mois.

L’analyse du contexte politico- economico- financier du moment met toutefois en évidence quelques risques pour l’année à venir. Sur le plan économique, nous constatons que le cycle actuel est particulièrement long et donc probablement plus vulnérable à des chocs de taux ou d’inflation. Pour l’heure, la conjoncture américaine va recevoir une infusion de vitamines avec la tant attendue réforme fiscale. La croissance du PNB pourrait donc passer de 2,5 à 3%, stimulée par une légère augmentation de la consommation privée et une accélération de l’investissement productif. Sur un plan plus général, les quelques réformes structurelles engagées en Chine, en Inde et dans certains pays européens (comme la France et l’Espagne) permettent également de prolonger le cycle.

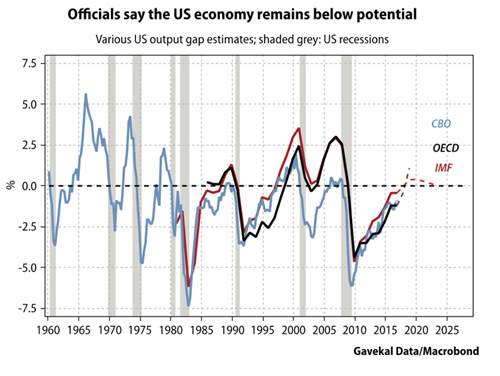

Sur le plan de l’inflation, des signes de tension apparaissent en raison d’un marché du travail qui s’assèche et de la réduction de l’écart de production (output gap).

L’écart de production se réduit

Une dérive inflationniste – soit une accélération durable des prix au-dessus de 2% par an – paraît à ce stade peu probable, mais c’est un indicateur que nous suivons de près, car il influencera la conduite des politiques monétaires. A cet égard, le principal risque pourrait être un resserrement préventif, tant aux Etats-Unis qu’en Europe. Le changement de garde à la tête la Réserve Fédérale au moment où la réforme fiscale commence à déployer ses effets (creusement possible des déficits et augmentation des pressions inflationnistes) sera donc observé de près par les investisseurs.

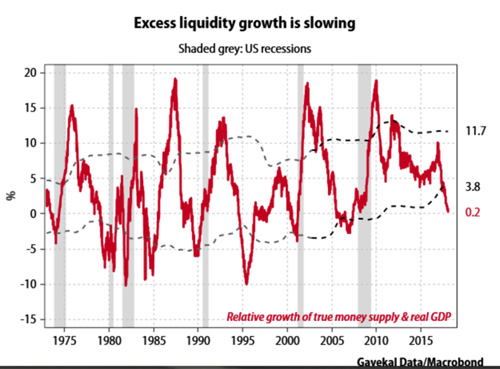

Toutefois, le chemin vers la normalisation des taux directeurs est bien « balisé » (2 à 3 hausses de taux, et objectif neutre de Fed Funds vers 2,75%), ce qui devrait empêcher toute mauvaise surprise. Il est à relever malgré tout que les investisseurs se sont familiarisés depuis 2010 avec un environnement caractérisé par une politique fiscale plutôt restrictive, compensée par une politique monétaire expansive. Les Etats-Unis sont probablement en train de prendre le chemin inverse. Les marchés de taux vont nous donner les premiers signes de changement de perception, ce qui pourrait se traduire par des modifications importantes de positionnement entre actions et obligations. En Europe et au Japon, les largesses monétaires devraient par contre se maintenir pour la majeure partie de 2018. Enfin en Chine, l’exercice de resserrement après les injections de 2016/17 est en cours et pour l’heure se passe sans heurts. Globalement, le monde (économique et financier) disposera de moins de liquidités en 2018 !

L’excédent de liquidité se réduit (mesurée par la différence entre croissance de la masse monétaire et croissance réelle du PNB)

Dans le domaine de la géopolitique, nous ne nous risquons à aucun scénario car l’influence de ces facteurs est généralement marginale par rapport aux forces macro-économiques. Ceci dit, une forte hausse des prix de l’énergie (en cas de conflit dur au Moyen-Orient) se traduirait rapidement par une modification sensible du prix des actifs financiers. Dans ce domaine, nous pensons que les mesures (énergies alternatives, gaz de schiste, optimisation énergétique) visant à réduire la dépendance des économies développées éloignent fortement le risque d’envolée des prix. La montée du protectionnisme et la préférence de la nouvelle Administration américaine pour le bilatéralisme pourraient également exercer une forte influence sur le commerce mondial et partant représenter un frein notable à la croissance. Enfin, les risques de conflits armés demeurent mais sont impossibles à intégrer dans un scénario d’investissement.

Enfin les risques financiers doivent être analysés avec méticulosité. C’est un exercice délicat, tant les informations dans ce domaine sont difficiles à compiler et analyser. Refrain connu : les niveaux de valorisation de actifs financiers sont élevés (en termes absolus) ! C’est beaucoup moins le cas, lorsqu’on les observe en termes relatifs (notamment par rapport aux taux sans risque)… Souvenez-vous, les indicateurs statiques de valorisation vous ont gardé hors des deux plus importants marchés haussiers des 30 dernières années ! Clairement, l’année 2017 a renforcé la confiance de nombreux investisseurs, induisant ainsi l’augmentation de l’exposition aux actifs risqués, la réduction des positions en liquidités, la prise de levier et… même pour certains l’achat de Bitcoin ! Dans ce même contexte, l’absence de volatilité dans l’ensemble des classes d’actifs incite les gérants « multi-assets » (risk-based, volatility-based) à s’exposer plus largement aux actifs risqués. Nous craignons donc qu’un mouvement plus durable de hausse de la volatilité et/ou de remontée des taux d’intérêt se traduise par des rotations rapides et massives d’allocation entre actifs.

2018 : Une base de départ exigeante

Comme évoqué plus haut, la croissance mondiale semble bien en place pour 2018, ce qui constitue un support pour la croissance des bénéfices des entreprises. La normalisation des politiques monétaires est en cours – à un rythme pédestre -, ce qui devrait toutefois se traduire par une remontée (probablement modérée, mais certaine) de la structure des taux. Toutefois, aussi longtemps que l’inflation reste sous contrôle et que les banques centrales achètent des actifs obligataires, la hausse des taux sera contrainte. Enfin, le niveau élevé des valorisations et des marges des entreprises (dans un cycle économique plutôt mature) constitue un frein à l’appréciation des cours dans un contexte de resserrement monétaire. Dans le passé, l’augmentation des multiples de valorisation a été fortement alimentée par la baisse des taux, dynamique qui risque bien de s’inverser dès 2018. Il faut donc s’attendre à un mix de performances plus modeste en 2018.

Les différents experts qui se livrent à l’exercice des estimations des rendements des marchés à moyen et long terme ont tous revu leurs chiffres à la baisse.

Tableau comparatif (les 10 prochaines années vs les 25 dernières)

Le contexte reste globalement favorable aux actions et obligations de débiteurs privés, mais les performances attendues seront plus modestes. Si on prend les mêmes hypothèses de travail (contraction des multiples de valorisation, élargissement des spreads de crédit, pentification des courbes de taux) pour les actifs en euros ou francs suisses, les attentes de performance à 5/ 10 ans se montent à environ 3%. Par ailleurs, les risques et incertitudes mentionnés plus haut amèneront certainement leur lot de volatilité, ce qui se traduira par une préférence pour un portefeuille moins risqué et plus asymétrique.

Nous continuons à privilégier une approche diversifiée (classes d’actifs, régions, secteurs, crédit) susceptible de capter la meilleure partie du potentiel des actifs les plus risqués tout en proposant des freins à la baisse en cas de choc. A cet égard, et depuis quelques trimestres, les corrélations entre secteurs et/ou titres dans les marchés des actions se sont fortement réduites, permettant à nouveau aux gérants actifs et aux portefeuilles diversifiés de bien évoluer. Dans les marchés des actions, nous continuons à privilégier les actions européennes et japonaises, au bénéfice d’un re-rating en cours (ce qui n’est pas le cas aux Etats-Unis).

Par ailleurs, les titres de croissance qui ont clairement tiré les indices pourraient souffler un peu et permettre à des titres plus « value » de refaire leur retard, induisant ainsi une rotation sectorielle dans les marchés. Dans les marchés de taux, les obligations à haut rendement ont produit les meilleurs scores en 2017, ce qui ne pourra pas se répéter en 2018, les « spreads » ayant vraisemblablement atteint leur plancher. Par contre, la dette émergente offre encore des opportunités intéressantes, que ce soit en USD ou en devises locales. Dans la même veine, les obligations convertibles présentent l’intérêt de fournir une exposition « longue » à la volatilité, tout en participant à l’évolution positive des actions. Dans les actifs réels, l’immobilier montre régionalement quelques signes d’essoufflement et les engagements doivent être faits de manière sélective. Le marché suisse des fonds cotés a de son côté subi une correction importante à l’automne, permettant ainsi une compression des primes à moins de 25% (moyenne des fonds de l’indice), soit en ligne avec le niveau des taux d’intérêt.

Les approches thématiques méritent d’être considérées dans la construction de portefeuilles diversifiés et dynamiques. Comme nous l’avions évoqué dans l’une ou l’autre des chroniques de l’année, notre environnement quotidien est en pleine transformation, ce qui crée des risques, mais aussi des opportunités. Le développement durable, le vieillissement de la population, la modification des modes de consommation et de communication, l’automatisation des processus de production et bien d’autres thèmes doivent être pris en compte dans l’orientation des portefeuilles. Nous observons un virage marqué dans le monde institutionnel suisse où la prise en compte des critères de durabilité devient la norme.

2017 aura été marqué par une certaine forme de « normalisation » en ce qui concerne le franc suisse, dans la mesure où la devise n’a plus été autant recherchée que par le passé par les investisseurs en mal de sécurité (et ceci même dans les moments de tension géopolitiques)… Si l’environnement de croissance sans inflation se poursuit en 2018, cette « normalisation » devrait se poursuivre et permettre d’embellir les performances des portefeuilles exprimés en francs.

Le franc suisse se rapproche de sa parité théorique avec l’euro

Source : BCV

Si 2017 nous a agréablement surpris[CE1] et que les conditions économiques et monétaires demeurent favorables, une certaine dose de scepticisme doit rester de mise : ajuster les attentes de performance à la baisse, prêter attention à la construction du portefeuille (diversification et asymétrie) et enfin rester flexible en toute circonstance. 1959 Advisors vous souhaite une année 2018 pleine de succès.

Serge Ledermann

1959 Advisors SA

Tannay, le 21 décembre 2017