Une fin de cycle qui se prolonge

Chronique des marchés Juin 2018

Une fin de cycle qui se prolonge

Serge Ledermann | 30.05.2018

Les investisseurs remettent leurs lunettes roses en avril, mais les retirent en mai.

Les marchés des actions se sont redressés de manière significative depuis mi-avril, bien que la tension sur les taux d’intérêt se poursuit. Après les grosses craintes inflationnistes du début d’année, les investisseurs semblent maintenant privilégier la thèse de la poursuite de la croissance avec une hausse modérée des prix. Parallèlement, la reprise du dollar a donné des ailes aux marchés européens et japonais (restés en retrait jusqu’alors), pendant que l’indice des valeurs secondaires américaines (grandes bénéficiaires de la baisse des impôts) retrouvait également des couleurs. Si depuis fin janvier la tonalité dans l’univers des actions était plutôt à la prudence avec une surperformance notable des valeurs plus défensives, l’appétit pour les valeurs cycliques et le risque est revenu en mars, mais pour combien de temps ? Les derniers jours de mai voient un retour marqué des angoisses politico-financières.

La hausse simultanée des taux américains, du dollar et du pétrole ne fait pas que des heureux, tant s’en faut ! Les segments les plus vulnérables des pays émergents ont rapidement enregistré des reculs de cours conséquents (devise à la baisse, taux à la hausse et bourse à la baisse), au premier rang desquels on trouve l’Argentine et la Turquie.

Evolution des classes d’actifs (en CHF, %) au 29 mai 2018

L’immobilier coté, tant en Suisse qu’à l’étranger, peine à trouver une tendance claire, après la bonne reprise des dernières semaines. Le coude-à-coude avec les marchés obligataires respectifs se poursuit.

La hausse du dollar et du pétrole casse l’ambiance dans les marchés émergents

La reprise du dollar contre l’ensemble des devises à été significative et rapide (de mi-mars à début mai). Plus inhabituel, cette reprise a été accompagnée par la hausse importante du prix du pétrole, alors que nous avons plutôt été habitués à une relation inverse entre ces deux variables… La double peine ainsi infligée – si elle devait s’avérer durable – change évidemment la donne économique et financière pour de nombreux pays. Dans cette configuration, le renchérissement du service de la dette, voir la nécessité d’enclencher un cycle de hausse de taux pour lutter contre l’inflation, pèsera sur les perspectives de croissance, malgré une situation fondamentale considérablement améliorée pour de nombreux pays depuis 10 ans.

Seuls les maillons les plus faibles ont réellement souffert pour l’heure

(mesure des écarts de rendement en points de base depuis le début de l’année)

La question essentielle à ce stade est de savoir si la hausse du dollar (et incidemment du pétrole) est appelée à se poursuivre, car cela se traduirait par des baisses encore plus marquées dans ce segment du marché. Nous considérons que le potentiel d’appréciation du dollar à partir des niveaux actuels est limité, et tablons plutôt sur un repli : le différentiel de taux est à son maximum en ce moment en raison notamment du décalage monétaire entre l’Europe et les Etats-Unis, l’optimisme sur le dollar est à son point culminant (les statistiques économiques sont meilleures aux USA que dans le reste du monde) et la perspective de creusement des déficits aux Etats-Unis n’est pas encore véritablement prise en compte.

Les vues sur les prix de l’énergie sont plus compliquées à formuler tant la dimension politique est dominante. Certains pays importants de l ‘OPEP ont toutefois décidé d’augmenter leur production, ce qui pourrait détendre quelque peu le marché prochainement.

L’Italie sur les traces de la Grande-Bretagne ?

Sur le Vieux Continent, la conduite politique de l’Italie reste délicate avec la constitution d’un gouvernement issu d’une coalition qui présente tous les ingrédients pour ne pas s’entendre… Le plan proposé pour le pays est essentiellement « clientéliste » et dispendieux, tout en reflétant une volonté de prendre ses distances avec Bruxelles. La crise guette puisque le président italien n’a pas laissé ce curieux aéropage constituer un gouvernement dont le but finalement avoué est de sortir de l’euro ! Les taux sur la dette souveraine ont continué à s’écarter et la bourse a baissé, emmenée par les banques. Si les fondamentaux de l’Italie se sont améliorés (stabilisation de la dette, amélioration des comptes courants), il n’en demeure pas moins que la défiance des investisseurs étrangers va durer jusqu’aux élections prévues au plus tôt en septembre. Pour ne rien arranger, le gouvernement espagnol est rattrapé par de vieilles histoires financières qui pourraient obliger le premier ministre à se retirer. Enfin, de son côté, l’Angleterre n’en finit pas d’errer dans ses tentatives de négociations de sortie de L’Union. L’Europe politique n’a vraiment pas la cote… mais le cycle tient le coup. L’Europe qui avait meilleure presse au niveau des investisseurs étrangers prend à nouveau des coups et l’humeur massacrante vue dans le passé est à nouveau bien présente. Seul petit rayon de soleil, l’euro recule, ce qui donne un peu d’oxygène aux exportateurs.

Sur un plan plus général et comme évoqué dans les précédentes chroniques, la normalisation monétaire est en marche, mais son rythme demeure assez pédestre. Le mouvement observé sur les rendements obligataires depuis le début de l’année laisse des traces sur les prix des instruments de taux, mais présente également l’avantage d’améliorer le rendement courant de ces mêmes véhicules. Il nous paraît donc opportun de prêter un œil plus attentif, bien que très sélectif, sur certains pans des marchés de taux. En effet, la courbe américaine a opéré une grande partie de son ajustement en incorporant les prochaines hausses de taux directeurs. Elle présente dès lors un attrait certain. Il en va de même pour une partie de la dette émergente en dollar qui a subi le double effet de la hausse des taux US et de l’élargissement des écarts de rendement.

Par contre le chemin vers des valeurs plus réalistes est encore long en Europe, car le véritable mouvement de normalisation ne commencera qu’en fin d’année. Idem pour la Suisse, même si certaines voix considèrent que le franc s’approche d’une certaine sous-évaluation par rapport au dollar notamment.

La nouvelle crise européenne démontre à nouveau les caractéristiques des actifs de diversification comme les bons du Trésor US à long terme (le taux à 10 ans a passée de 3,10 à 2,80% en l’espace de quelques jours), du yen et du franc suisse. Le franc a repris plus de 4 centimes par rapport à l’euro en 3 jours lorsque le nouveau gouvernement italien a été proposé. Il est donc primordial de conserver en tout temps une certaine dose de ces composantes !

Déviation du cours CHF/USD par rapport à la Parité des Pouvoirs d’Achat

(actuellement au bas de la fourchette des 28 dernières années)

Ce cycle économique vieillissant qui ne veut pas mourir !

Le cycle économique mondial s’est synchronisé en 2016, grâce à la reprise de l’Europe et de certains pays émergents. Alors que tous les indicateurs étaient au vert l’an dernier, les premiers signes de ralentissement ont été observés cette année, ce qui ne signifie pas pour autant qu’on se dirige en ligne droite vers la récession.

Nos interrogations portent en ce moment principalement sur la nature inhabituelle du cycle américain, qui semble se prolonger au-delà de nos attentes. Les signes classiques de phase tardive du cycle sont bien présents (taux de chômage faible, resserrement monétaire, aplatissement de la courbe des taux), nous observons que les salaires unitaires demeurent stables, les marges des entreprises progressent et la politique de crédit bancaire reste souple. Si la baisse substantielle des impôts explique en partie cet allongement, nous constatons que la reprise des investissements apporte un surplus d’oxygène à la croissance tout en donnant enfin un coup de fouet à la productivité.

Dépenses d’investissement productif (capex, année sur année en %)

Source : Cornerstone Macro

Au cours des prochains mois, il conviendra donc de bien observer l’évolution du chômage et des salaires, la durabilité de l’investissement productif et son impact sur la productivité et enfin l’évolution du dollar et du prix de l’énergie. Cela permettra de mieux cerner la durée potentielle de ce cycle. Nous sommes d’avis que le dollar ne va plus s’apprécier et que les taux longs approchent de leur sommet (à environ 3,25%) pour ce cycle, ce qui devrait permettre à la croissance américaine de se maintenir jusqu’en 2020. Comme l’Europe est en retard par rapport aux Etats-Unis, une certaine reprise – après le trou d’air du premier trimestre – est attendue, pour autant que la crise italienne reste contenue. Le Japon s’approche de son côté de la dernière phase de son cycle, alors que le Chine maintient son rythme de croisière.

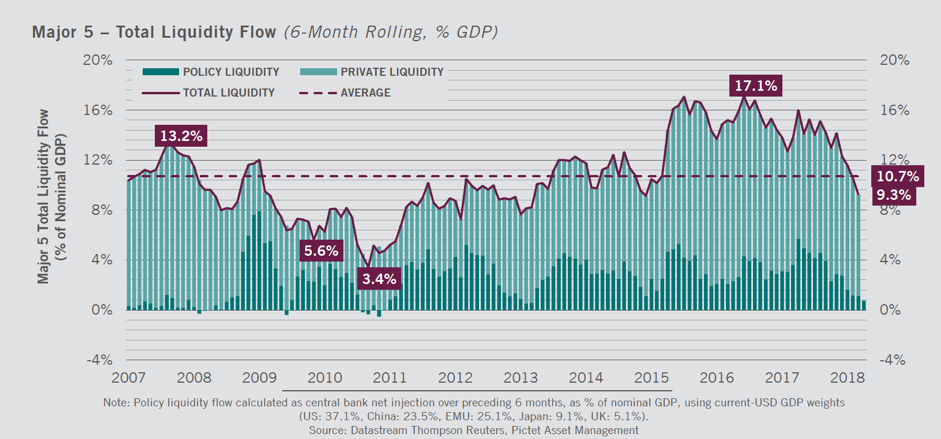

La « générosité financière » des banques centrales s’estompe progressivement, car les bilans sont en réduction et les taux remontent. Le graphique ci-dessous produit par la banque Pictet exprime clairement l’assèchement des flux de liquidité des 5 principales banques centrales depuis les sommets observés entre 2015 et 2017. Dans ce contexte, les conditions inhabituellement expansives qui ont soutenu la hausse généralisée des actifs financiers – tout en poussant les taux courts au plancher – sont clairement en train de se normaliser.

Source : Pictet & Cie

Cette évolution commence à être prise en compte par les investisseurs qui exigent des rendements plus élevés sur les marchés obligataires et ne tablent plus sur une poursuite de l’expansion des multiples de valorisation des actions. Dans ce contexte, l’amorce d’un rééquilibrage des portefeuilles entre actifs de taux et actifs de croissance peut certainement être engagé.

Neutralité entre les grandes classes d’actifs, mais convictions au sein des segments

Dans la configuration générale actuelle, il paraît difficile de privilégier fortement une classe d’actifs par rapport aux autres, même si les actions conservent un attrait certain (dans un cycle qui se prolonge). Les tensions et autres hésitations géopolitiques, associées aux excès d’autorité de l’administration américaine, ajoutent leur lot de secousses aux cours de bourse, mais ne semblent pas avoir une véritable emprise sur l’évolution du cycle pour le moment. Nous prêtons toutefois un œil attentif aux enjeux commerciaux qui pourraient changer les grands équilibres à moyen terme.

Dans les marchés des actions, les marchés asiatiques (Japon inclus) et l’Europe devraient poursuivre leur rattrapage par rapport aux Etats-Unis, et au niveau des secteurs la diversification reste de mise tout en favorisant les titres et secteurs présentant la meilleure visibilité sur les résultats (prudence sur les valeurs très cycliques). Le marché suisse pourrait retrouver un peu de couleurs dans un contexte plus difficile. Dans les marchés de taux, l’attrait du marché américain est évident, mais l’écart des rendements à court terme (plus de 300 pb) rend les couvertures de change contre le franc toujours très onéreuses. Il convient donc d’ajouter un « spread » de crédit pour rendre l’investissement attrayant comme pour la dette émergente en dollar (de manière sélective) ou le crédit en dollar (également de manière sélective). A l’inverse, les marchés de taux en euro présentent encore des risques importants d’ajustement.

Enfin dans l’immobilier, comme indiqué dans les chroniques précédentes, les rendements restent globalement attrayants, mais les plus-values seront également limitées.

Depuis le début de l’année (environ 5 mois), et malgré l’érosion du franc contre bon nombre de devises, un portefeuille diversifié en francs suisses peine à générer une performance supérieure à zéro : contribution essentiellement négative des produits de taux (hors effet monétaire), contribution légèrement positive des actions (sauf de la Suisse), contribution positive des actifs alternatifs. Pour la seconde moitié de l’année, nous tablons sur une contribution un peu plus importante des taux (hors Suisse) en raison de l’amélioration du carry, et des actions grâce à la bonne orientation des profits et au maintien des dividendes. Il serait toutefois hasardeux d’attendre une répétition des performances de 2017…

Serge Ledermann

1959 Advisors SA

Tannay, le 30 mai 2018