Rentrée turbulente

Chronique des marchés Octobre 2018

Une fin de cycle qui se prolonge

Serge Ledermann | 08.10.2018

La Réserve Fédérale sonne la fin de la récréation

La géopolitique a continué à influencer les cours (devises, taux, matières premières) en septembre. Les réunions de politique monétaire également. Quelques chiffres importants pour qualifier les mouvements récents, tout en tentant de donner une perspective plus longue :

a) La Réserve Fédérale continue sur sa lancée (8ème hausse depuis 2015) de hausse des taux directeurs, permettant à ceux-ci de revenir en territoire positif en termes réels, pour la première fois depuis 2008, soit avant la « grande crise financière ».

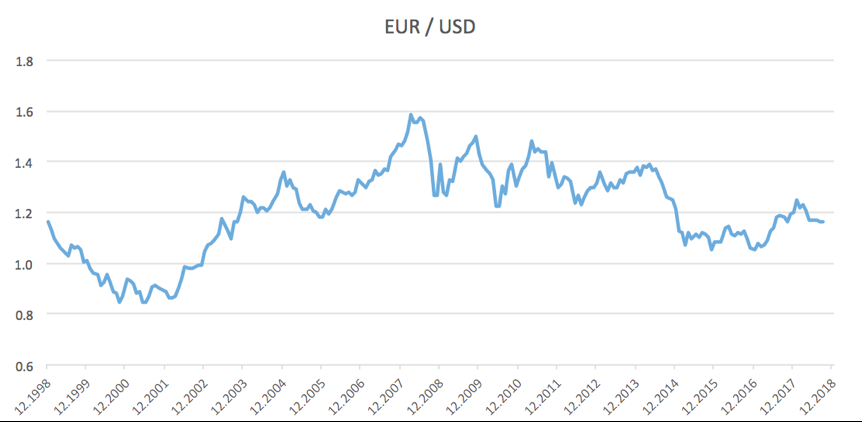

b) La relation Euro – USD est à 1.17 en septembre soit très proche du niveau de lancement de l’euro en 1999, malgré des fluctuations importantes durant la période,

c) L’indice Nikkei de la bourse japonaise atteint son plus haut niveau depuis 27 ans ;

d) La bourse américaine continue à inscrire des records, malgré les taux longs qui se tendent ;

e) Les cours du pétrole (Brent) s’envolent au-dessus de 80 dollars le baril.

Palmarès contrasté au niveau des actions en septembre, avec le Japon en clair premier de classe. Mauvais mois pour les obligations, principalement dans le segment souverain qui est fortement pénalisé (recul de 0,6 à 0,9%) par la montée des taux. Bonne tenue du crédit qui absorbe bien le choc (spread vs duration). Hausse des matières premières en septembre, essentiellement entraînée par le pétrole. Enfin, lourdeur dans l’immobilier coté Suisse, en raison d’un mauvais mix entre hausse des taux, excès d’offre et faible liquidité.

Evolution de la relation Euro – dollar US au cours des 20 dernières années

Source : GygerAdvisors

Evolution des classes d’actifs en CHF depuis le début de l’année (au 30.9.18)

Nous abordons donc la dernière ligne droite de l’exercice 2018 avec des portefeuilles qui ont essentiellement fait du sur-place pendant les trois premiers trimestres. Mesuré par l’indice Pictet de la Prévoyance professionnelle, l’indice le plus conservateur (LPP 25+) est en recul de 36 points de base, alors que l’indice le plus équilibré (LPP 40+) est proche de zéro (-18 points de base).

L’Italie nulle en math, le Japon en bon élève discret

L’impression que laisse l’année courant, tant sur le plan économique que boursier, c’est divergence et contraste. Divergence, car les politiques monétaires et fiscales se sont déconnectées entre les grands blocs, et contraste entre une perception macroéconomique robuste et des marchés financiers hésitants. Le nouveau contexte géopolitique (bilatéralisme, guerre commerciale, populisme, …) génère beaucoup d’incertitudes, ce qui se traduit par une augmentation des primes de risque. Les Etats-Unis ont représenté ces derniers mois une sorte de « zone de sécurité », pas sûr que cet état de grâce dure au-delà de 2018… La fermeté de la devise américaine demeure, mais les cours sont désormais stables depuis juin contre les autres devises principales. C’est le franc suisse qui a exprimé son retour au premier plan au cours des derniers mois, signe que le contexte est moins « amical »…

Revenons brièvement sur les principaux sujets d’inquiétude du moment :

1. La gestion des finances publiques en Italie est l’expression la plus spectaculaire du désamour du gouvernement fraîchement nommé vis-à-vis de la politique européenne. La mathématique budgétaire ne fonctionne pas : un déficit de plus de 2% du Produit Intérieur Brut avec une croissance attendue à environ 1% contribue évidemment à creuser la dette qui gravite déjà à 130% du PIB. Par ailleurs, ce déficit ne semble pas être suffisamment « stimulatif » pour engendrer une accélération de la croissance. Pas étonnant dès lors que les taux d’intérêt sur la dette italienne prennent l’ascenseur, compliquant encore plus l’équation… La réaction du marché constitue probablement le message le plus fort pour que le gouvernement revoie sa copie.

Ecarts de rendement entre les taux à 10 ans allemands et italiens

2. La Réserve Fédérale poursuit son programme de normalisation/ resserrement monétaire comme prévu. Les taux directeurs réels sont désormais positifs, comme l’essentiel de la courbe américaine, ce qui commence à représenter un frein à l’endettement. L’huile (baisse d’impôts) ajoutée sur le feu de la croissance américaine se traduit par des tensions grandissantes (main d’œuvre, inflation) qui incitent les gardiens de la monnaie à garder une main ferme. La partie longue de la courbe cesse également d’avoir un regard complaisant et s’ajuste à la hausse (hausse qui s’est poursuivie dans les premiers jours d’octobre), creusant encore les moins-values dans les portefeuilles obligataires en dollar, mais également globalement. C’est la fin de l’assouplissement quantitatif (Quantitative Easing) !

3. La Chine résiste et se dote d’un programme de relance budgétaire concentré largement sur l’amélioration de l’infrastructure. L’oxygène apporté par la réduction des exigences de réserves bancaires et la baisse – désormais endiguée – de la devise permettent d’attendre de meilleures nouvelles conjoncturelles au cours des prochains trimestres.

4. Le marché japonais des actions retrouve les sommets du début des années 90. Alors que les investisseurs internationaux donnent clairement l’impression d’avoir capitulé et déserté ce marché, les cours de bourse prennent enfin l’ascenseur à la faveur des achats domestiques. La croissance reste bonne – sans être spectaculaire – et l’indicateur avancé (enquête Tankan) confirme la bonne orientation attendue pour les prochains trimestres : les projets d’investissement restent soutenus, les taux vont demeurer bas (status quo de la Banque du Japon) et la devise stable contre le dollar. Le potentiel de hausse n’est pas épuisé. La saisonnalité est généralement favorable au marché japonais en fin d’année…

Les multiples de valorisation (mesurés par le P/E) du marché japonais restent bas…

Source : Quilvest Wealth

… alors que les bénéfices poursuivent leur progression spectaculaire !

Source : Quilvest Wealth

5. Le prix du pétrole pourrait à nouveau brouiller les cartes. Les tensions au Proche-Orient avec notamment la mise au ban de l’Iran, ainsi que la baisse régulière des inventaires tout autour de la planète rendent le marché plus vulnérable à un léger déficit de production si la demande continue à progresser. Les producteurs qui généralement sont en mesure de combler les écarts devraient à nouveau entrer en jeu afin d’éviter que le prix atteigne les 3 chiffres ! On retrouve ici un des paradoxes de l’administration Trump : isoler un grand fournisseur et mettre la pression sur un autre pour éviter l’envolée des prix !

Cours du pétrole en dollar au cours des 50 dernières années

Ce n’est pas encore l’heure de ramasser les copies !

Il reste encore un trimestre pour améliorer les résultats de gestion (ou les péjorer…) ! La tension sur les taux américains rappelle la séquence de fin janvier où les actions et les obligations ont été orientées à la baisse. C’est le scénario « cauchemar » pour tous les allocateurs dans la gestion diversifiée. Le langage très ferme du patron de la Fed et le niveau actuel des taux directeurs commence certainement à inquiéter les investisseurs. Les effets sont déjà perceptibles dans les sous-segments du marché américain, avec les sous-performances marquées des secteurs sensibles aux taux (automobile, immobilier, et aussi banques). La grande question aujourd’hui est de savoir si la robustesse du cycle (et partant la nature des bénéfices) sera plus déterminante que les effets négatifs du resserrement monétaire. Et si la réponse est positive, pour combien de temps encore ?

Il est donc essentiel de garder à l’esprit la phase du cycle dans laquelle nous nous trouvons.

Corrélation forte entre les indicateurs avancés (PMI industriel) et la progression des bénéfices sur le marché américain des actions (niveau du PMI échelle de gauche, index CSM échelle de gauche)

Source : Cornerstone Macro

Notre hypothèse centrale de travail demeure que

a) le cycle global est mature, mais tient bien le coup ;

b) la politique monétaire devient plus restrictive, mais encore accommodante (grâce au Japon et la Chine principalement) ;

c) comme indiqué depuis longtemps, les marchés sont chers, bien que les valorisations se soient détendues dans de nombreuses zones en 2018 ;

d) la diversification reste nécessaire (même si une concentration extrême sur les actifs américains aurait donné de meilleurs résultats cette année…) ;

e) considérer un retour progressif vers les actifs moins performants mais présentant des fondamentaux peu altérés (sélectivement la dette émergente en dollar, les actions européennes de qualité, le crédit de qualité, l’immobilier coté suisse).

Il est délicat de surpondérer (respectivement sous-pondérer) massivement une classe d’actifs par rapport aux autres. La sélectivité s’opère essentiellement au sein des classes elles-mêmes. Dans les actions, l’Asie (Japon et Chine) est favorisée, alors que l’Europe pourrait rester à la traîne, en raison de son contexte politique incertain. Dans les marchés de taux, prudence encore sur le souverain, bien que les taux américains approchent un niveau à partir duquel l’augmentation des durations se justifie. Les stratégies de crédit restent favorisées avec évidemment plus de sélectivité. Les fondamentaux des marchés des obligations à haut rendement (« High Yield ») se sont améliorés (baisse du levier, hausse du taux de couverture) et présentent toujours un attrait réel. L’offre de papier reste modeste, le gros du marché du refinancement étant désormais occupé par les « loans ». La dette émergente en dollar est à nouveau attrayante en termes de prix, mais les flux restent négatifs. Sélectivité, mais maintien de l’allocation à l’immobilier en Suisse et en Europe. Enfin toujours difficile de se positionner sur les matières premières, mis à part l’or qui conserve ses caractéristiques de diversification, surtout si le dollar devait perdre de son allure.

Le dernier trimestre de l’année devrait livrer certaines clés à propos de la tendance pour 2019, à savoir si a) le reste du monde refait une partie de son retard sur la bourse américaine, si b) les Etats-Unis finalement cèdent sous la pression des taux et de la fin du cycle ou si c) les signes typiques de fin de cycle (fermeté des valeurs cycliques) se confirment.

Serge Ledermann

1959 Advisors SA

Tannay, le 08 octobre 2018