Quelle santé !

Chronique des marchés décembre 2019 par Serge Ledermann | 04.01.2020

Décembre 2019 : une fin d’année en boulet de canon

Quel contraste avec le dernier trimestre 2018 ! Alors que rien ne marchait et que la dynamique était fortement négative il y a 12 mois, c’est tout le contraire qui s’est produit au cours des derniers mois de 2019, avec une accélération à la hausse des actions (hausse à nouveau largement menée par les Etats-Unis). Dans ce contexte, c’est l’actif sans risque qui marque le pas comme les obligations souveraines longues (tout l’inverse de l’an dernier, où ces actifs constituaient le seul havre de paix avec l’or). La disparition (ou tout au moins la dissipation) des gros nuages a permis à chacun de reprendre du risque et renforcer les positions en actifs plus risqués. Les principaux marchés des actions progressent en décembre (plus de 1% pour la Suisse et l’Europe, plus de 2% aux Etats-Unis, plus de 6% en Chine et à Hong Kong !). Signe de reprise industrielle, le complexe énergétique est en hausse forte et généralisée, tout comme l’or (+4%). Evolution régulière et positive également de l’immobilier qui continue à « grapiller » des points jusqu’aux derniers jours de 2019.

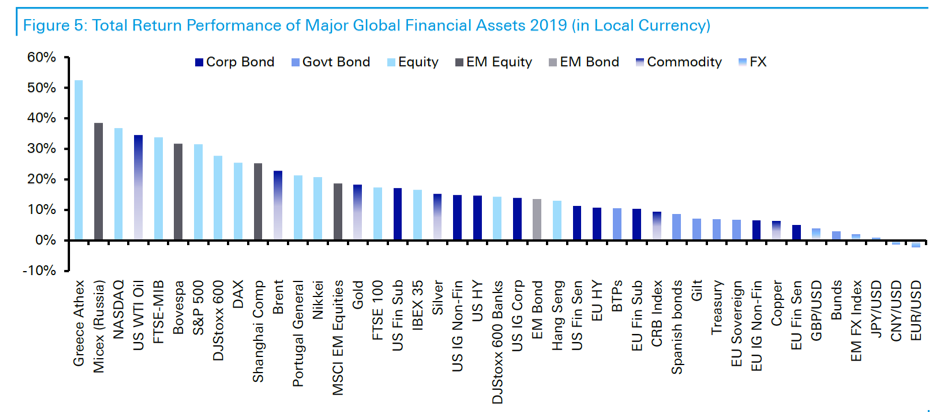

Une année qui restera dans les mémoires (évolution des indices en monnaies locales au cours des douze derniers mois) …

Source Deutsche Bank/Bloomberg

… tout comme la décennie qui s’achève !

Source : Deutsche Bank/Bloomberg

Dans notre dernière chronique, nous disions que la route était désormais dégagée (notamment grâce aux actions et paroles des banquiers centraux) pour aller vers des plus hauts au cours des semaines à venir. Au total, l’avancée de décembre permet au résultat comptable de 2019 d’être parfaitement hors norme : hausse spectaculaire des actions (malgré l’absence de progression des bénéfices !), hausse des obligations (crédit en tête), hausse des métaux précieux, hausse de l’immobilier coté, stabilité des devises. Les portefeuilles détenant la proportion investie en actions la plus importante finissent l’année en tête de peloton.

2019 : beaucoup de surprises et d’étonnement

Difficile de résumer une année aussi intense en quelques mots ! Les images que nous retenons sont l’augmentation importante des manifestations de rues un peu partout dans le monde (presque toute l’Amérique latine, Hong Kong, Iran, Liban ou encore gilets jaunes, et « sardines » en Italie), la guerre tarifaire qui n’en finit pas, le symbole Greta pour la lutte contre la dégradation de l’environnement, ou encore la rhétorique de plus en plus belliqueuse des chefs d’État des grands pays. Nous retenons également la récession qui ne fut pas… tant la détérioration globale des indicateurs avancés a fait longtemps planer ce risque. L’élément fondamental qui a changé la direction des marchés, c’est le « pivot de Powell », à savoir la décision de renverser le resserrement monétaire de 2018 dès les premiers jours de 2019. Nous constatons une fois encore l’importance des banques centrales dans la trajectoire des actifs financiers depuis 2009.

Sur le plan de l’évolution des marchés financiers, la dynamique des cours de la grande majorité des segments a surpris les investisseurs. Nous sommes également frappés par les tendances lourdes qui persistent comme le montant record de dettes à rendement négatif (plus de 17’000 milliards de dollars durant l’été), la concentration des meilleures performances sur les grandes capitalisations de la cote (fruit de la fringale pour les formules indicielles) et l’appétit très marqué pour les « actifs privés ». Nous relevons également certaines ruptures avec l’histoire récente comme la fin de l’engouement pour les licornes, la désaffection du secteur pétrolier (malgré une hausse du brut de plus de 30% en 2019 !) ou encore le désintérêt général pour les valeurs bancaires.

Ce que nous gardons surtout de 2019 au moment d’aborder 2020, c’est l’adoption (presque synchronisée) par l’ensemble des banques centrales d’une politique d’expansion monétaire, alors que les gouvernements s’engagent dans des politiques budgétaires un peu plus généreuses ! La confusion créée par le Brexit ou les errances (y compris le procès en destitution du Président) de l’administration américaine ont amené un peu de volatilité sans pour autant faire dérailler le train des marchés.

Les nombreux foyers de tension passent au second plan; la stabilisation économique rassure

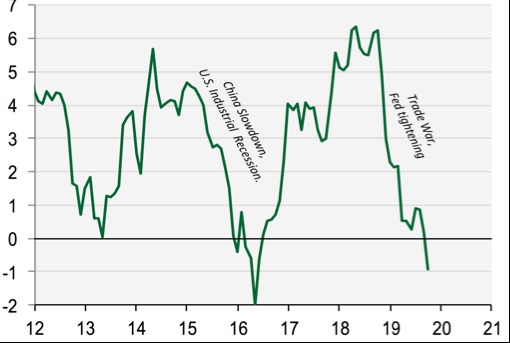

La stabilisation des indicateurs avancés se confirme. Le retour à des politiques monétaires plus accommodantes, associées au support budgétaire (plus évident aux Etats-Unis), permet d’envisager tout au moins un allongement du cycle en Europe et aux Etats-Unis. Les secteurs manufacturiers particulièrement pénalisés au cours des derniers trimestres (électronique et automobile notamment) ne constituent plus un frein à la croissance. Par ailleurs, l’investissement en processus et logiciels (software et systèmes intelligents) est en reprise marquée. La baisse importante des taux d’intérêt relance également la construction et réconforte les consommateurs.

L’évolution des taux d’intérêt (changement annuel avancé de 24 mois, ligne mauve) permet d’anticiper la stabilisation des indicateurs avancés de l’activité manufacturière (ligne verte)

Source : Cormerstone Macro

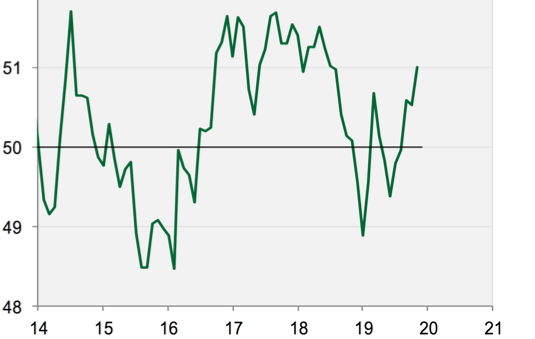

Aux Etats-Unis, l’assouplissement quantitatif « caché » (injections monétaires massives dans le marché interbancaire) orchestré par la Reserve fédérale depuis septembre a remis d’importantes liquidités dans le système permettant un envol des prix des actifs financiers. Si Jay Powell ne semble pas disposé à baisser plus avant les taux (après 3 baisses consécutives en 2019), il profite « en douce » d’augmenter le bilan de la banque centrale. La croissance se reprend aux alentours de 2 – 2,5% avec un peu plus d’inflation (qui devrait pentifier les courbes de taux et affaiblir le dollar). La guerre commerciale « si facile à gagner » d’après Donald Trump handicape fortement les échanges mondiaux, y compris les flux des Etats-Unis avec le reste du monde… Il semblerait donc qu’à l’amorce des élections présidentielles de 2020, une accalmie sur ce front soit l’option politique la plus probable.

La guerre tarifaire n’est pas sans effet sur la croissance aux Etats-Unis (évolution annuelle : exportations + importations de biens en termes rééls, moyenne trimestrielle)

Source : Cornerstone Macro

En Europe, le ralentissement industriel touche à sa fin, le rebond des indicateurs avancés des exportations (en Allemagne notamment) confirme la reprise. L’activité dans les services a permis de garder le cap et le consommateur tient le coup. Toutefois, le contexte social reste incertain, alors que la nouvelle Commission européenne suscite de grands espoirs concernant les plans de relance, notamment en investissant dans les domaines de l’environnement et de la formation. Le risque d’un Brexit désordonné a fortement reculé, ce qui permet également aux actifs européens de reprendre de la hauteur. Toutefois, les prévisions ne tablent pas sur une accélération de la croissance en 2020, au mieux une certaine stagnation.

L’économie de la zone euro stagne (croissance annuelle)

(barre bleue : réalisé, ciel : prévision FMI ; azur : BCE ; rouge : enquête du FT auprès d’économistes)

Source : Financial Times

Les mesures domestiques de relance en Chine commencent à porter leurs fruits comme le confirment les indicateurs avancés (Caixin et CFLP) de l’activité manufacturière. Toutefois, si les données économiques sont en amélioration, l’intensité de la reprise est modeste et sera indéniablement plus pédestre que celle de 2016. L’accent est véritablement mis sur les réformes structurelles. Par voie de conséquence, l’impact sur la demande de matières premières sera aussi plus faible.

Indicateurs avancés de l’activité manufacturière en Chine

Source : Cornerstone Macro

Les tensions sociales et géopolitiques ne perturbent pas les investisseurs pour le moment. Seule priorité : le cycle se prolonge (même sans reprise marquée de la croissance) et l’assouplissement monétaire est là pour durer (pour l’éternité comme certains le disent !). Si le questionnement sur les effets collatéraux des taux négatifs est bien présent (les Suédois ont tranché à ce sujet, à quand les Suisses ?), le maintien de taux bas et de liquidités abondantes est confirmé, aussi longtemps que la croissance reste en deçà du potentiel et surtout l’inflation inférieure aux attentes de moyen terme. 2020 s’annonce comme une année de stagnation économique, mais probablement sans récession.

Les marchés obligataires ont bien intégré ces éléments après avoir anticipé le pire (l’entrée en récession) au cours de l’été. Si le cycle se prolonge, le crédit (stratégie de portage) tiendra le coup, mais la sélectivité sera clairement de mise. La réduction des écarts de taux entre les Etats-Unis et l’Europe allège le coût de protection de la devise et pourrait permettre de nouveaux engagements des européens vers le marché américain.

Au niveau des actions, le facteur « FOMO » (Fear Of Missing Out, peur de manquer la hausse) a joué en plein dans les derniers mois de l’année, car l’amélioration espérée des perspectives bénéficiaires se fait toujours attendre. On observe toutefois une légère rotation en faveur des sociétés plus cycliques, mais de qualité.

Les devises bougent peu, le franc suisse restant toutefois assez solide contre l’ensemble des principales devises.

L’année 2020 sera politique !

Les banques centrales sont non seulement parvenues à calmer les anxiétés des investisseurs, mais elles ont généré une dynamique synchronisée de baisse de taux. Parallèlement, les gouvernements ont relâché les cordons de la bourse, ce qui se traduit par une conjonction (monétaire et fiscale) positive. Par voie de conséquence, les indicateurs avancés de l’activité se stabilisent, permettant désormais d’envisager (pour le moins) un nouveau mini-cycle au sein d’une expansion économique mondiale de longue durée (démarrée en 2009). Les risques de dérapage demeurent, à ce stade, essentiellement politiques, principalement centrés sur l’évolution de la guerre commerciale. La campagne électorale qui démarre outre-Atlantique va certainement inciter D. Trump à ménager la croissance, donc réfréner ses initiatives trop brutales dans ce domaine. Toutefois, dès les premiers jours de 2020, POTUS nous rappelle son cynisme en créant un contre-feu au Moyen-Orient et détournant ainsi l’attention loin des frontières américaines.

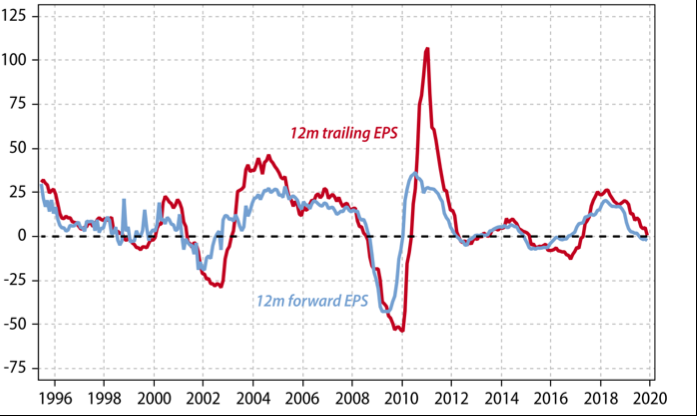

Si les tensions politiques en restent au niveau des discours, le contexte ainsi décrit pourrait permettre une modeste hausse des bénéfices des entreprises, le retour d’un peu d’inflation dans le système conduisant à la (re)pentification des courbes de taux. Rien qui ne devrait effrayer les investisseurs, mais il serait vain d’attendre un potentiel de gain important à partir des niveaux actuels. De plus, ce scénario semble désormais très consensuel et par conséquent pour partie déjà escompté par les investisseurs.

Evolution (croissance annuelle) des bénéfices de l’indice mondial (MSCI) des actions

Souce : Gavekal/Macrobond

Nous maintenons notre allocation diversifiée des derniers mois, sans pour autant augmenter le risque du portefeuille. Dans les marchés des actions le rebalancement progressif (de croissance à « value » et de stabilité à cyclique) se poursuit. L’attrait des marchés/régions en retard (Europe, Japon, Chine) est maintenu. La dynamique indicielle (qui correspond à une stratégie momentum) se traduit par des phénomènes « moutonniers » qui nous inquiètent. La concentration est à nouveau à son plus haut niveau historique. L’exemple d’Apple dont le cours progresse de plus de 80% en 2019, alors que la croissance bénéficiaire est fortement atténuée, accrédite bien cette thèse.

La taille des 5 plus grandes capitalisations de l’indice américain (S&P 500) est à son plus haut historique (mesurée en % par rapport à l’ensemble de l’indice)

Source : Gavekal/Macrobond

L’exercice 2019 au sein des marchés des actions a essentiellement été marqué par l’expansion des multiples de valorisation (puisque les bénéfices stagnent). Il paraît donc difficile d’envisager une poursuite de ce phénomène en 2020. C’est plutôt à l’intérieur des secteurs qu’un rebalancement devrait s’opérer (expansion possible pour les cycliques de qualité, contraction pour les affaires de croissance défensives). Les marchés émergents qui demeurent globalement en retard pourraient également se reprendre (taux stables, dollar plus faible), mais la sélectivité reste de mise (préférence à l’Asie).

Approche diversifiée également au sein du segment obligataire avec la recherche d’équilibre entre régions et classes de risques. Le plancher sur les taux a été atteint en août. L’activisme des banques centrales permet au crédit de bien se tenir, mais les risques augmentent un peu partout. L’augmentation des mauvais débiteurs en Chine ne manque pas d’inquièter par exemple, signe du ralentissement marqué de la croissance et de l’attitude moins “protectrice” des autorités. En 2020, nous nous efforcerons de privilégier encore plus la qualité.

Valeur en yuan de la dette domestique d’entreprise en défaut en Chine

Source : FT/Bloomberg

Nous demeurons exposés aux grandes classes d’actifs dans les mêmes proportions qu’au cours des derniers mois. La stabilisation des indicateurs avancés et l’abondance monétaire garantie pour le moment par les banques centrales permettent de garder l’exposition complète aux classes d’actifs les plus risquées. Le taux de participation des investisseurs dans les marchés des actions était généralement faible au cours de l’année, mais nous avons assisté à un repositionnement assez clair depuis octobre, amenant les cours sur un niveau de « sur-achat » qui incite à plus de prudence à court terme.

Indicateur global de sentiment des investisseurs (indicateur obligations – indicateur actions)

Source : Ned Davis Research/DSI

Nous démarrons l’année avec un positionnement équilibré, mais prudent, en raison des indicateurs de sur-achat et du sentiment de complaisance bien présent : actions proches du point neutre, sous-pondération des obligations (toujours avec le même mix crédit, dette émergente en dollar et souverain), et sur-pondération des actifs réels (or et immobilier). Sélectivement, les stratégies asymétriques (obligations convertibles et equity long/short) restent en place. Dans le secteur des « hedge funds », l’année 2019 est relativement bonne (après 6 ans de performances décevantes), mais les résultats font toujours pâle figure par rapport au « système 60/40 » ! Nous nous positionnons donc pour une poursuite du cycle (au moins pour 12 mois), basé sur le scenario « Boucles d’or » (faible croissance et faible inflation). Seul un contexte géopolitique qui dérape franchement peut conduire à un recul durable des actifs risqués.

Serge Ledermann

1959 Advisors SA

Tannay, le 4 janvier 2020