Le retour de TINA ?

Chronique des marchés – avril 2019

Mars 2019 : on se laisse porter

Après deux mois très dynamiques pour la majorité des classes d’actifs, mars se caractérise par une « pause pour réfléchir ». Les marchés des actions semblent (enfin) prendre en compte les signes de ralentissement économiques et le tassement des attentes au niveau des bénéfices des entreprises. Les indices boursiers américains font ainsi du sur-place depuis quelques semaines, l’Europe et le Japon guère mieux, alors que l’Asie reprend des couleurs grâce à la Chine. Sur le plan sectoriel, les segments les plus cycliques sont en recul, pendant que les financières digèrent mal la baisse généralisée des taux (et l’aplatissement des courbes). Le revirement complet du message des grands banquiers centraux (Réserve Fédérale et Banque Centrale Européenne) s’est traduit par un recul spectaculaire des taux longs (désormais en chute de plus 40 points de base pour les 10 ans américains et pour le Bund allemand en trois mois !). Si l’apaisement dans les politiques monétaires est à l’ordre du jour depuis les premiers jours de janvier aux Etats-Unis, ce sont les commentaires concernant la perte de vigueur de la croissance qui ont surpris. Globalement, tous les segments des marchés de taux se sont très bien comportés ces dernières semaines : souverains, crédits, haut rendement, émergents, tous ont bénéficiés de la baisse généralisée des taux et de la stabilité des spreads de crédit ! Progression également des cours des fonds immobiliers suisses qui s’inscrivent en hausse de plus de 8% depuis début janvier. Enfin, le franc suisse retrouve un peu de couleur après un début d’année en retrait.

L’affaiblissement du momentum boursier de mars n’entame pas l’excellente impression de ce premier trimestre.

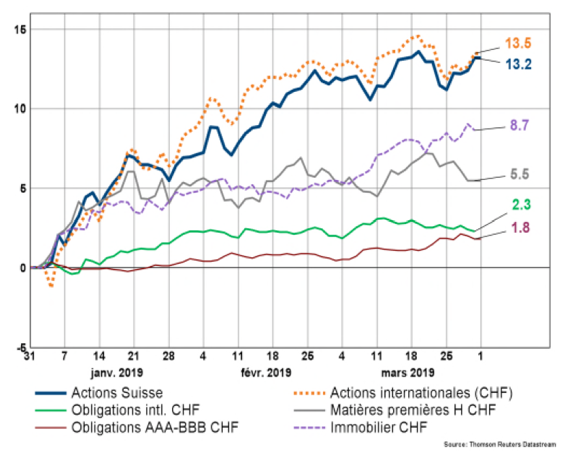

Evolution des principales classes d’actifs depuis le début de l’année (en CHF)

(au 1.4.2019)

Source : BCV

La mollesse conjoncturelle n’effraie pas les investisseurs !

La dichotomie observée entre marchés des actions et marchés de taux – que nous évoquions dans notre précédente chronique – n’a pas disparu. Au contraire, l’écart s’est encore creusé. Nos observations à la fin du trimestre sont les suivantes :

1. Les banquiers centraux ont complètement changé leur message

Le resserrement (dans toutes ses formes) n’est plus à l’ordre du jour. La Réserve Fédérale indique que les taux directeurs devraient rester stables au cours des prochains trimestres. De plus, dès septembre, les remboursements et les coupons obligataires seront réinvestis en bons du trésor en équilibrant les échéances dans le bilan. La Banque Centrale Européenne de son côté indique qu’elle entend à nouveau faire usage du programme d’« opérations ciblées de refinancement à long terme » en faveur des banques de la zone euro (TLTRO). Ces opérations ont pour but d’éviter tout resserrement des liquidités et/ou durcissement des conditions de financement du crédit. Résultat tangible de ces discours (et partant des mesures annoncées), les taux longs reculent et les taux courts restent stables (très bas en zone euro, stable à 2,25% environ en dollar), conduisant à l’aplatissement des courbes.

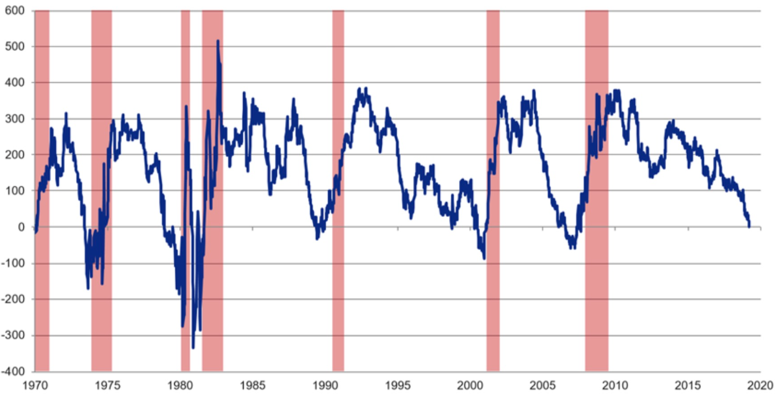

2. Que nous dit l’inversion de la courbe des taux aux Etats-Unis ?

Le changement de message des banquiers centraux est intimement lié à la détérioration des perspectives de croissance confirmée par des enquêtes de conjoncture médiocres et des incertitudes géopolitiques toujours bien présentes. Dans ce contexte, les craintes inflationnistes font désormais place aux craintes de récession. Ainsi, l’aplatissement, voir l’inversion (soit la différence entre les taux longs et les taux courts) des courbes de taux ne manque par d’inquiéter. Généralement ce comportement est le prélude possible d’une récession (mais pas l’assurance d’une récession !).

Courbe des taux et récession (1970-2019)

Source : VZ et Bloomberg

Notre lecture est que la courbe américaine s’est aplatie parce que les investisseurs pensent que la hausse des taux directeurs est terminée (certains parlent déjà des prochaines baisses de taux !). Par ailleurs, la baisse des taux en Europe et Japon exerce une pression baissière sur les taux américain, comme nous l’expliquions dans notre dernière chronique. Toutefois, rien à ce stade ne nous permet d’anticiper une récession américaine, donc nous tablons sur une période prolongée de ralentissement/croissance molle, ce que les indicateurs avancés confirment.

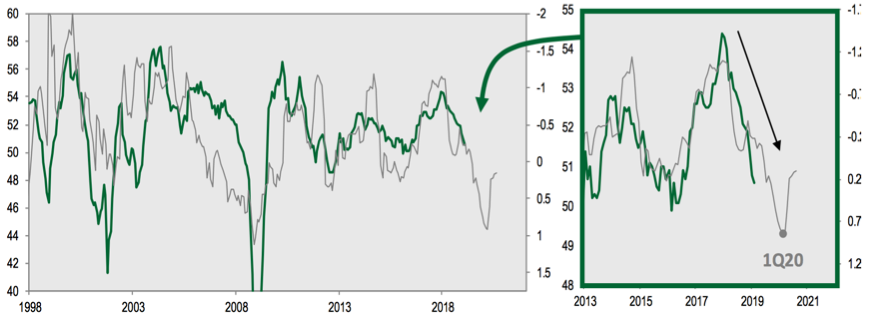

3. La conjoncture reste molle ; jusqu’à quand ?

Conformément à notre cadre d’analyse, nous accordons une importance particulière aux indicateurs avancés du cycle économique et aux indicateurs monétaires pour déterminer le régime dans lequel nous nous trouvons. Actuellement, nous observons la poursuite de la détérioration des indicateurs conjoncturels et tentons d’évaluer le moment de leur stabilisation. Comme le rappellent les analyses Cornerstone Macro, le niveau des taux d’intérêt (avec un décalage du temps) donne une relativement bonne estimation du timing. Nous tablons donc sur la fin de l’année, au mieux. Les chiffres mensuels du « Global Purchasing Managers Index » sont en recul pour 10 mois consécutifs. Les indicateurs immédiats (Flash) pour l’Europe et le Japon sont déjà en-dessous du niveau de 50, soit en zone de contraction.

Les indicateurs coincidants tablent sur un plancher fin 2019

Ligne verte = Global PMI ; ligne grise = taux globaux (changement sur 2 ans, décalé de 18 mois, inversé)

Source : Cornerstone Macro

4. Les investisseurs en actions sont-ils prêts à regarder à travers la vallée ?

Pour l’essentiel du premier trimestre, notre impression est que les investisseurs ont surtout porté leur regard sur la réduction des risques monétaires (messages rassurants des banquiers centraux) et des risques géopolitiques (position moins clivante de l’administration américaine sur les discussions commerciales).

La principale narration boursière pour les deux derniers trimestres concerne avant tout l’énorme contraction des multiples de valorisation (dans la seconde moitié de 2018) et la remontée de ceux –ci depuis début 2019 dans un environnement de bénéfices soutenus (surtout en 2018). Aujourd’hui, le multiple de valorisation des actions mondiales se situe à nouveau proche de la moyenne historique.

Gauche : multiples prospectifs de valorisation des actions mondiales

Droite : attentes de croissance calendaire des bénéfices (2014-2019)

Source : UBP

Cette année, le tassement conjoncturel commence à peser plus lourdement sur les perspectives bénéficiaires (attendus en progression d’environ 5% en 2019, contre près de 15% en 2018). Jusqu’à peu, les investisseurs semblaient faire fi de ces révisions et préféraient regarder au-delà de la vallée conjoncturelle (en considérant que la reprise est proche). Nous osons une vue plus prudente, car nous pensons (voir plus haut) que le ralentissement conjoncturel sera plus durable.

La répression financière revient enquiquiner les investisseurs !

Le revirement des grandes banques centrales a complètement modifié la perception des investisseurs en générant des flux importants en faveur de toutes les stratégies de portage (« carry »). Alors que l’an dernier encore, la crainte principale résidait dans le resserrement monétaire, le retour de l‘inflation et la hausse des taux, aujourd’hui la conviction a basculé vers la persistance de taux plus bas pour plus longtemps. La répression financière est de retour ! TINA (There Is No Alternative) aussi, incitant donc les investisseurs à favoriser les vrais rendements et les actions (surtout si elles proposent des dividendes prévisibles).

Depuis octobre 2018, les montants d’obligations affublées de rendements négatifs ont à retrouvés les plus hauts niveaux de 2017 à plus de 10 Trillions de dollars !

Source : Bloomberg

Nous avons suggéré dès l’automne (et à nouveau en début d’année) de ne pas délaisser les obligations longues souveraines pour deux raisons principales : leur fonction d’utilité en cas de « coup dur » (elles ont pleinement joué leur rôle en décembre !), mais aussi en raison de la détérioration des indicateurs conjoncturels. Notre approche consiste à maintenir en permanence un équilibre dynamique entre crédit et souverain dans la poche obligataire des portefeuilles multi-assets. Après le rallye impressionnant des dernières semaines dans les obligations souveraines aux Etats-Unis, en Allemagne et en Suisse, nous considérons que les niveaux de prix atteints (et pas conséquent le niveau extrêmement bas de taux) ne présentent plus d’intérêt pour de nouveaux investissements. Dans les segments de crédit, la sélectivité reste de mise dans le climat de détérioration de la conjoncture.

Au niveau des marchés des actions, TINA est effectivement de retour, retenant ainsi de nombreux investisseurs à réduire par trop leur exposition. Le rattrapage au niveau des multiples de valorisation est largement opéré à notre avis ! Par voie de conséquence, à partir des niveaux actuels, seules les révisions d’attentes bénéficiaires (à la hausse) et/ou l’amélioration des perspectives de dividendes peuvent « apporter un peu plus de jus » aux cotations ! Pour l’heure, nos indicateurs pointent toujours vers des révisions baissières dans tous les grands marchés.

Les entrées de commande à l’industrie (avancés de 9 mois, ligne grise) corrèlent fortement avec l’évolution des bénéfices (ligne verte) aux Etats-Unis

Source : Cornerstone Macro

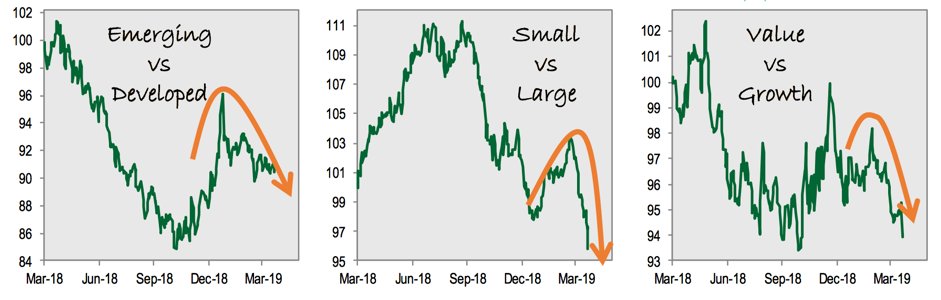

Une observation plus fine de l’évolution des indices au cours des dernières semaines nous indique que la sélectivité a repris le dessus : les valeurs/secteurs/marchés qui présentent les meilleures caractéristiques de visibilité, stabilité et qualité tirent mieux leur épingle du jeu. La tentation de favoriser les segments les plus avantageux (en termes de valorisation) a fait long feu. En effet, dans une période de tassement des attentes bénéficiaires, la visibilité et la qualité priment sur le prix !

A l’orée du second trimestre, nous nous attendons à quelques prises de bénéfices après le brillant début d’année des actions. A niveau régional, les Etats-Unis et les marchés émergents restent favorisés. L’Europe, malgré son aspect peu parcimonie, présente trop de problèmes structurels (finance, énergie, automobile) pour inciter à l’action. En Asie, nous constatons que les marchés de la région demeurent fortement dépendants de la santé de l’économie chinoise. Les mesures de relance sont bien réelles, mais leur impact est encore assez modeste.

Performances relatives au sein du segment actions

Source : Cornerstone Macro

Les véhicules asymétriques comme les obligations convertibles, certaines stratégies alternatives liquides (long/short) et l’immobilier sont en bonne adéquation avec le contexte économique et monétaire du moment. La diversification entre actions, obligations (mix souverain-crédit) et une sélection de stratégies asymétriques constitue l’ossature de nos portefeuilles en ce moment. Nous demeurons constructifs car les liquidités des banques centrales sont bien présentes et les taux au plancher incitent à conserver les stratégies de portage de qualité. Nous sommes également prudents car le tassement conjoncturel est bien réel, et il mordra dans la profitabilité des entreprises.

Serge Ledermann

Tannay, le 1 avril 2019