Gestion active ou gestion passive? ou une combinaison des deux?

40 ans d’ETF ça se fête ? Pas pour tout le monde

Je ne résiste pas au plaisir de partager l’opinion d’un de mes partenaires (et ancien collègue) dans mes activités de conseil en investissement.

L’organisation optimale d’un portefeuille d’actifs financiers reste un défi complexe, notamment dans un monde où se côtoient une foison de véhicules d’investissements de toute nature. Dans ce contexte, la recherche de gérants capables durablement d’apporter une certaine valeur ajoutée reste comparable à la quête du Graal. Les progrès technologiques ont permis de créer des véhicules de réplication (gestion indicielle) ou de ségrégation (smart beta) d’indices, facilitant ainsi la gestion de portefeuilles.

Dans nos activités quotidiennes de conseil, nous essayons d’être le moins dogmatique possible et d’utiliser le plus optimalement possible tous les véhicules à notre disposition en nous efforçons d’en comprendre les caractéristiques. Dans ce contexte, la gestion indicielle joue un rôle indéniable, mais présente également de nombreuse faiblesses.

Bonne lecture!

40 ans d’ETF ça se fête ? Pas pour tout le monde

Par Sébastien Gyger, PhD, CFA, consultant indépendant. Profile LinkedIn.

Quarante ans ont passé et les mêmes craintes subsistent. Les avis continuent de diverger quant à l’intérêt et à l’utilité des gestions passives. Certains continuent d’y voir un danger larvé pour l’économie et la société au sens large.

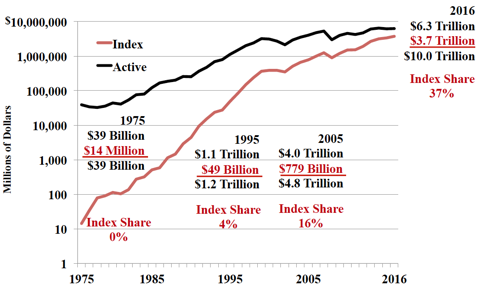

Retour dans le passé : dans son article de revue, John Bogle, fondateur et ancien CEO du groupe Vanguard, revient sur la genèse du premier fonds passif indexé, le sien.[i] Il nous rappelle qu’il était impensable en 1975 de prédire la domination actuelle des fonds passifs dans l’industrie des fonds de placement. Bogle souligne aussi la réaction épidermique de Wall Street qui affichait un Oncle Sam pointant d’un doigt fiévreux une bannière estampillée du logo « Anti-américain » sur les certificats des fonds indiciels. Autre temps autre moeurs me direz-vous, au regard de la croissance des fonds passifs et leur adoption par un nombre toujours croissant d’investisseurs (cf. image ci-dessous).

Source : The Bogle eBlog, septembre 2016.

Détrompez-vous… cette croissance exponentielle n’a pas le même goût pour tous les acteurs de marché puisqu’elle s’est faite en partie au détriment des fonds gérés de manière active. En effet, depuis 2008 les fonds indexés ont collecté près de 1000 milliards de dollars alors que dans le même temps les fonds actifs en ont égaré 600 millions. Récemment, Sanford Bernstein a publié une recherche visant à promouvoir la gestion active dans un rôle économique et sociétal.[ii] Si l’idée avait quelques mérites, la prise de position politique et l’argumentaire sont plus discutables. Chercher à discréditer la gestion indicielle en la plaçant – sur leur échelle de valeur – en-dessous du courant marxiste manque de subtilité.

Alors que le magazine britannique The Economist constate que les banques centrales ont plus d’influence que les marchés sur le processus économique d’allocation du capital,[iii] la note de Bernstein en appelle aux régulateurs pour défendre le rôle de la gestion active dans ce processus d’allocation. Un esprit critique et pragmatique nous garde d’affirmer que le régulateur et les politiques possèdent le gène de l’allocation optimale des ressources et du capital. L’étude de Bernstein questionne ensuite le lien de causalité suivant : si une plus grande part du marché des actions devient passif, cela peut-il avoir un effet négatif sur la performance du marché des actions lui-même ? Bogle réalise deux études à 40 ans d’intervalle, chacune couvrant 30 ans du marché américain. La première de 1945 à 1975 et la deuxième de 1985 à 2015. Dans les deux cas, il montre que l’indice de référence S&P 500 affiche une performance étonnement stable à 11.3% sur la première période et 11.2% sur la deuxième et que ces deux valeurs se situent au-dessus de la moyenne de 9% estimée sur plus d’un siècle. Il est difficile à la lecture de ces chiffres de souscrire à la thèse de Bernstein.

Le train de la gestion passive est en marche, il a pris de la vitesse ces 40 dernières années, a accroché de nouveaux compartiments et il visite de plus en plus de destinations. Les avis de Bernstein et de Bogle se rejoignent alors sur un point essentiel : ce train n’est pas prêt de s’arrêter. En outre, l’hégémonie des produits gérés passivement n’est pas de nature à offrir une opportunité aux stratégies actives par un banal mécanisme de retour à la moyenne. Au contraire, nous pensons que ce sont aux gérants actifs de se démarquer et de démontrer leur valeur ajoutée aux investisseurs, car nous restons convaincus que cette valeur existe et qu’elle n’est pas épuisée.

Rappelons que le régulateur a de fait mis l’accent sur la défense du consommateur- investisseur. Il est alors illusoire de penser qu’il aura également à coeur de protéger les intérêts de la gestion active. Cet angle d’attaque n’est pas le bon.

Ceci étant dit, force est de constater que la gestion passive ne possède pas que des vertus. Dans un marché dominé par les flux, où s’échangent des centaines de milliards en ETF chaque année et ce à une fréquence de plus en plus élevée, il est légitime de vouloir répondre aux enjeux soulevés par cette gestion et aux effets potentiellement néfastes qu’elle est capable d’engendrer. Dans un paysage dominé par une gestion passive, l’évolution du prix des titres des sociétés faisant partie d’un indice de marché se fait de manière de moins en moins discriminée et de plus en plus éloignée de ses fondamentaux.

Les exemples de comportements volontairement frauduleux sont nombreux : pensez à Volkswagen, Wells Fargo, Valeant, Deutsche Bank ou encore Toshiba. Posons-nous la question de savoir pourquoi une entreprise dont les principes de gouvernance ont été épinglés par des organismes reconnus et indépendants devrait-elle être traitée en bourse sur un pied d’égalité avec une société qui intègre ces principes au plus proche de son modèle d’affaires et dans sa gestion au quotidien ?

Nous observons la croissance sans précédent des solutions d’investissement à caractère passif. Nous constatons les avantages économiques pour le consommateur-investisseur qui accède à un marché à moindre coût, mais également les limites de ces solutions. Nous pensons que c’est aux entreprises cotées de s’affirmer afin que leurs cours de bourse reflètent mieux leurs qualités intrinsèques plutôt qu’ils diffusent au gré d’opérations spéculatives sur des instruments passifs. Concrètement nous pouvons envisager un futur où les entreprises seront en mesure d’accepter ou de refuser leur inclusion dans un indice boursier de référence, et par conséquent dans l’instrument passif qui s’y adosse. Alors qu’elles ne voyaient que des avantages à appartenir à un ou plusieurs indices, le changement de paradigme initié par la domination de la gestion indicielle les rendra plus attentives. Il est légitime de relever que la responsabilité est partagée avec les investisseurs eux-mêmes qui trop souvent confondent gestion passive avec gestion sans risque. C’est un thème que nous traiterons en détail dans une prochaine publication.

[i] John C. Bogle, The Index Mutual Fund: 40 Years of Growth, Change, and Challenge, Financial Analysts Journal, January, February 2016.

[ii] Sanford C. Bernstein, Fund Management Strategy, The Silent Road to Serfdom: Why Passive Investing is Worse than Marxism, 23 August 2016.

[iii] The Economist, The Low-rate World, Sept. 24th 2016 edition.