Divergence

Difficile mois d’août pour de nombreuses classes d’actifs

Les actifs nord-américains poursuivent leur cavalier seul au mois d’août, permettant aux grands indices de la bourse de battre le record du nombre de jours (plus de 3542) sans correction (exprimée par un recul de plus de 20%) ! Le reste du monde, par contre, est à la traîne avec des baisses sensibles en Suisse, en Europe, et très marquées dans les pays émergents. Les marchés obligataires souverains développés se reprennent (même en Suisse, avec un gain mensuel de 0,7%), indiquant ainsi que l’ambiance est plutôt à la prudence. Autre indicateur qui confirme cette impression : le franc suisse s’apprécie contre toutes les devises.

Mentionnons encore un record significatif enregistré en août : deux sociétés de la « nouvelle économie » dépassent le cap du billion de dollar (soit mille milliards !) de capitalisation boursière : Apple et Amazon. S’agit-il désormais des nouveaux « havres de paix » (safe haven) ? La divergence entre les États-Unis et le reste du monde se creuse et interpelle la majorité des investisseurs : « Is America so great already ? ».

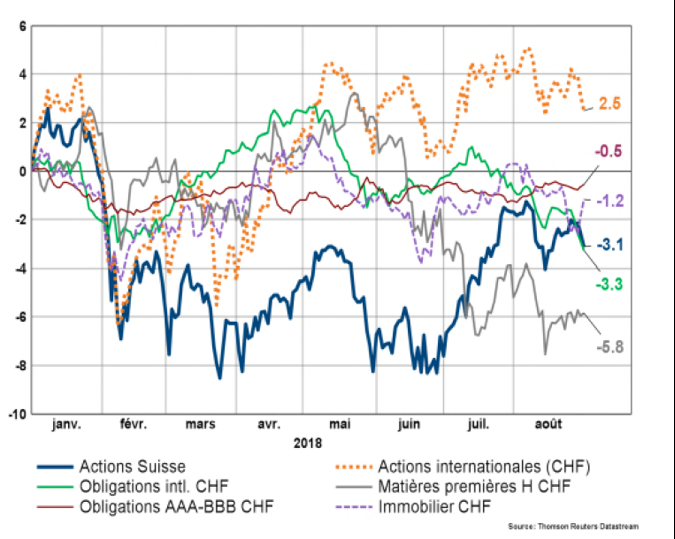

Evolution des grandes classes d’actifs en CHF en 2018 (au 31.8.2018)

Pourquoi si peu de performance en 2018 ? L’exercice courant s’inscrit pourtant dans un contexte conjoncturel global favorable (croissance avec peu d’inflation) permettant à un grand nombre d’entreprises de présenter des bénéfices en progression. Il faut donc considérer que ces éléments positifs sont déjà largement pris en compte par les marchés financiers (l’année 2017 a été particulièrement brillante). Le tableau ci-dessous explique pourquoi il est très difficile de dégager une performance positive pour un portefeuille diversifié en franc suisse. En queue de classement, on retrouve les actions émergentes, les actions européennes et les matières premières. Les actifs domestiques suisses s’en tirent assez bien avec une évolution proche de zéro pour les actions et les obligations, mais un recul de l’ordre de 3% pour l’immobilier coté.

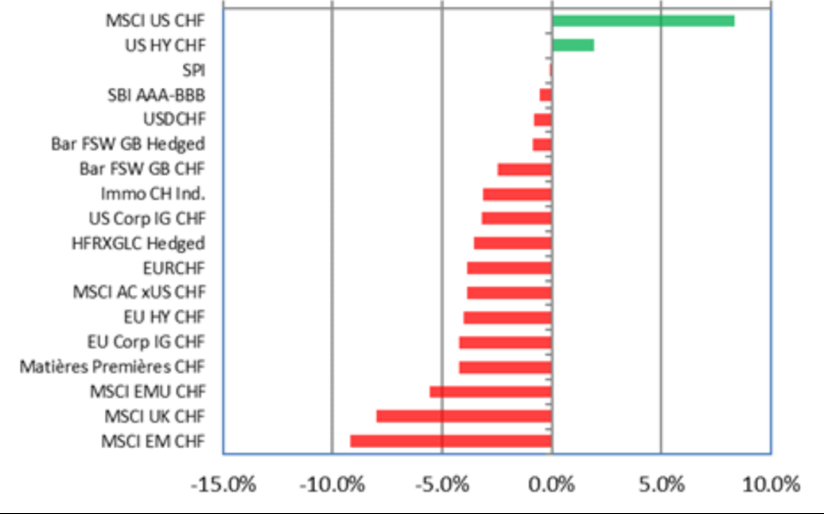

Peu de classes d’actifs en territoire positif (en CHF) en 2018

Source : Retraites Populaires, Bloomberg

Moins de vent dans les voiles !

Les investisseurs se montrent donc déçus à l’entame de l’automne et se demandent comment organiser leurs actifs : charger le portefeuille avec les gagnants d’hier (finalement presque rien en dehors de la tech américaine) ou partir à la chasse aux bonnes affaires ? Mais avant de procéder à d’éventuels changements, revenons à l’observation des fondamentaux :

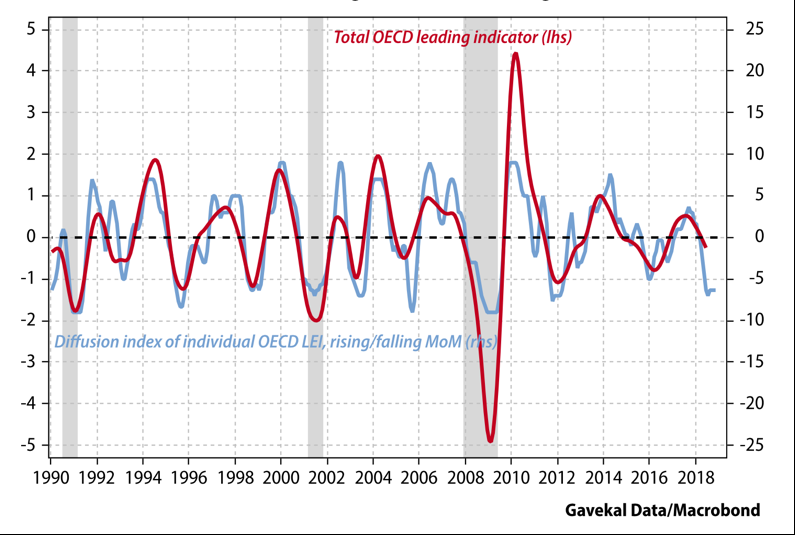

1. La croissance mondiale reste solide, mais les indicateurs avancés reculent. Les Etats-Unis ont prolongé leur propre cycle avec la réforme fiscale, mais 2019 verra un ralentissement. En queue du peloton des indicateurs avancés (OCDE, ISM), on retrouve essentiellement des pays émergents. La Chine se situe juste au milieu.

Les indicateurs avancés pointent vers moins de croissance en 2019

2. La liquidité mondiale se contracte. Ceci est particulièrement visible avec la liquidité en dollar (mesurée par la base monétaire US et les réserves en dollar des agents étrangers détenues par la Réserve Fédérale) qui se contracte de manière significative, causant des problèmes pour les pays émergents les plus endettés. Les liquidités européennes et japonaises restent abondantes et offrent un contrepoids encore bienvenu. La Chine s’est engagée de son côté dans un modeste programme de relance.

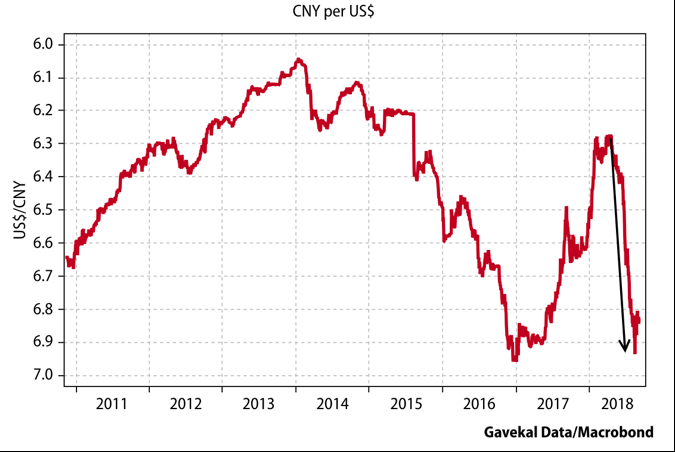

3. Le différentiel de taux entre le dollar et les autres grandes devises reste important, ce qui permet au billet vert de rester ferme (pour le moment). Mais est-ce la principale raison de la domination des actifs américains et de la misère des marchés émergents ? La forte baisse du yuan chinois est également coupable ici.

Evolution du yuan chinois contre le dollar (sur 8 ans)

4. Les marchés émergents sont-ils en crise ? Il est vrai que la Turquie et l’Argentine font face à des problèmes structurels majeurs (qui ne datent pas d’hier !). L’Afrique du Sud ou le Brésil peinent à convaincre de manière chronique. Mais plus généralement, la vulnérabilité de nombreux pays émergents face à un dollar fort s’est beaucoup atténuée depuis dix ans. Il est par contre évident que la guerre commerciale, dont l’objectif principal est d’affaiblir la Chine, affecte déjà l’ensemble la chaîne de production asiatique (qui implique la Corée, Taïwan et la Thaïlande notamment). Dans ce contexte, la baisse de la devise chinoise joue probablement un plus grand rôle que la fermeté du dollar.

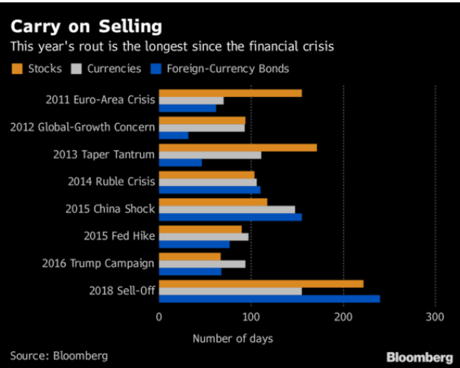

Les reculs de cours (tant de la devise que des indices boursiers) sont très brutaux, et probablement dans de nombreux cas exagérés. Ce sont désormais les flux qui influencent les cours, de nombreux investisseurs étant découragés ou obligés de vendre. Cette dynamique hostile qui a démarré en avril peut encore durer. Il faut toutefois remarquer qu’il s’agit déjà des reculs les plus importants historiquement, comme l’illustre le tableau Bloomberg ci-dessous :

5. La bifurcation des cours (entre les Etats-Unis et le reste du monde) est manifeste depuis le mois de mai, précisément au moment où le yuan décrochait et où l’Italie affichait son intention de se distancer des règles budgétaires européennes. A croire que chaque fois que les indices européens arrivent à recoller un peu à la bourse américaine, les vieux démons de la zone euro viennent casser la tendance.

Evolution des indices régionaux MSCI des actions (USA, Europe/Asie/Far East, marchés émergents)

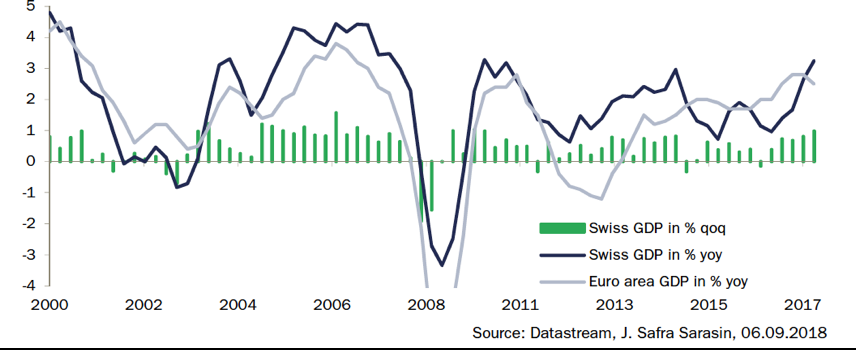

6. L’économie suisse demeure plus forte que l’Europe. L’Office Fédéral des Statistiques a corrigé à la hausse les chiffres des derniers trimestres (depuis 2016). Il apparaît que la croissance reste robuste, malgré la vigueur de la devise. Elle est portée cette année par le secteur manufacturier, la construction et dans une moindre mesure la consommation des ménages.

La croissance du PNB suisse supérieure à celle de la zone euro

Le marché suisse des actions s’est bien repris après un début d’année très difficile (aussi bien en termes relatifs qu’absolus). Dans un environnement financier qui devient plus prudent, les qualités défensives et stables (malgré des niveaux de valorisation qui demeurent relativement élevés) de nombreuses sociétés helvétiques permettent d’escompter un retour d’intérêt sur ce marché.

La guerre commerciale change finalement la donne dans les marchés

L’administration américaine est sérieuse et déterminée dans l’utilisation de l’arme des tarifs douaniers. Comme déjà évoqué, le principal adversaire est la Chine. Confronté à une transformation en profondeur de son économie, décidé à conduire un projet majeur de société (China 2025), mais également conscient de la montagne de dettes (souvent de mauvaise qualité) qui circule dans le pays, le gouvernement chinois se défend avec ses armes propres (taux, dépenses budgétaires, crédits bancaires, fonds dédiés et … la devise). Pour l’heure, les marchés financiers chinois ont souffert, mais nous attendons une stabilisation des cours imminente.

L’Europe a également souffert depuis mai, essentiellement en raison de la Turquie et de l’Italie. La courroie de transmission de la crise est (comme toujours) le système bancaire : les cours boursiers des banques, principalement italiennes, espagnoles et françaises, ont beaucoup reculé, ce qui n’a évidemment pas aidé les indices.

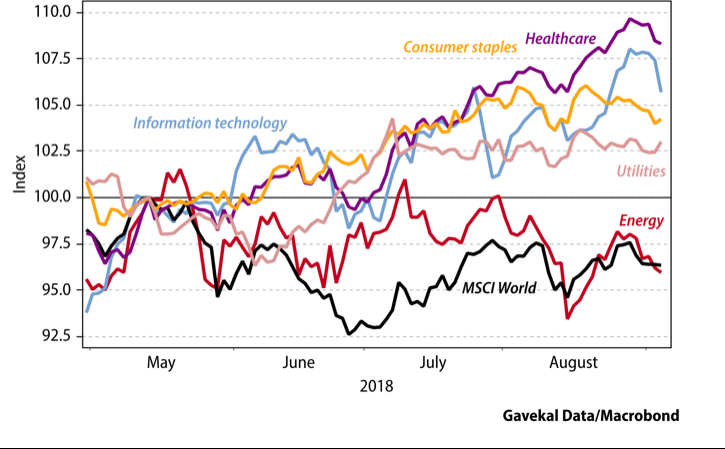

Le marché américain surperforme ses pairs, grâce principalement aux grandes valeurs de la technologie. Toutefois, depuis quelques mois, le relais est pris (de manière un peu discrète) par les secteurs les plus stables de la cote (santé, consommation, services publics), ce qui constitue plutôt une bonne nouvelle (le marché s’élargit un peu…).

Performance des secteurs de l’indice mondial MSCI (depuis le 14 mai 2018)

Il n’est pas simple de déterminer le positionnement à adopter pour le reste de l’année et le début 2019. Dans le contexte décrit plus haut de phase tardive du cycle, de restriction monétaire et de changement de paradigme dans les relations internationales, il convient de rester diversifié en privilégiant stabilité et qualité. En termes de construction de portefeuille, nous constatons que la dé-corrélation historique entre actions et obligations est bien moins présente en raison du faible niveau des taux et de la détérioration de qualité du crédit. Le danger est qu’en cas de hausse importante des taux, l’ensemble des classes d’actifs traditionnelles risque de baisser.

Dans les actions, les secteurs stables (tech, santé, consommation, services), ainsi que certaines thématiques porteuses (robotique, énergies nouvelles, changement des habitudes de consommation) restent privilégiés, en priorité dans les pays développés. La divergence évoquée plus haut n’est pas appelée à se creuser dans les prochains mois. Le segment des actions américaines, toujours attrayant en raison de sa composition particulière (de nombreux leaders dans des secteurs clé), appartient à tout portefeuille diversifié avec une proportion significative, mais pas sur-représentée. Les cours continuent à être largement soutenus par les rachats d’actions : en 2018, les montant engagés ont atteint de niveaux record. L’augmentation de pondération dans les pays émergents ne se fera que lorsque la stabilité des cours sera revenue. L’Europe et le Japon devraient refaire une partie de leur retard, si la Chine trouve un plancher pour son marché et sa devise. Le facteur croissance devrait continuer à dominer (malgré l’écart énorme de valorisation par rapport au segment « value »).

Dans les marchés de taux, la décision est délicate entre « haut rendement »/« émergent » (en devise forte) et souverain. Les écarts de rendement sont devenus très importants dans la première catégorie. Toutefois, aussi longtemps que les flux sont négatifs pour les emprunts émergents, nous restons prudents. Les marchés souverains présentent toujours des niveaux de taux très bas, à part aux Etats-Unis. Il faut toutefois prendre en compte l’importance du « roll-down » (variation de cours quand une obligation converge vers la parité) dans un contexte de taux qui restent structurellement bas. Enfin, nous observons également que les gérants sans contraintes (type « Total return ») ne sont pas parvenus à tirer leur épingle du jeu cette année, car leur approche diversifiée les a souvent conduits dans des segments de marchés non-performants.

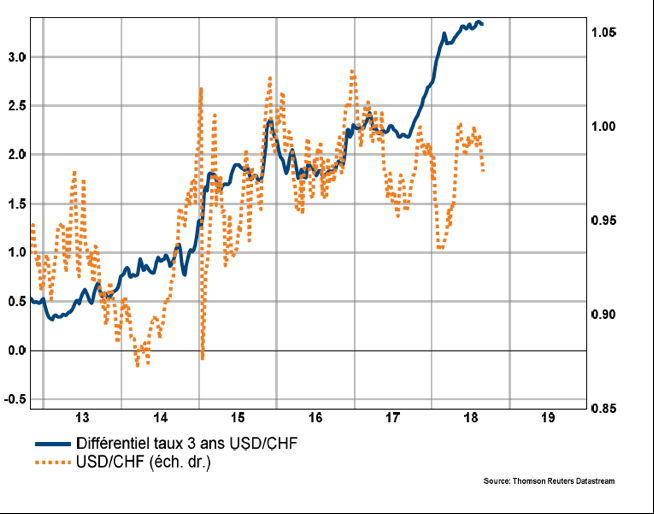

Comme évoqué précédemment, les stratégies asymétriques (convertibles, equity long/short, immobilier) sont de nature à mieux se comporter dans cet environnement. Sur le plan monétaire, le dollar reste soutenu par son important écart de taux, mais nous n’attendons plus de progression à partir des niveaux actuels.

Différentiel de taux au plus haut entre le franc suisse et le dollar

Les prochains mois promettent d’être mouvementés, donc un peu plus de stabilité et moins de risque devraient permettre d’aborder ces turbulences avec plus de sérénité.

Serge Ledermann

Tannay, le 12 Septembre 2018