Crimson Tide (La marée écarlate) sur les marchés

Octobre fidèle à sa mauvaise réputation

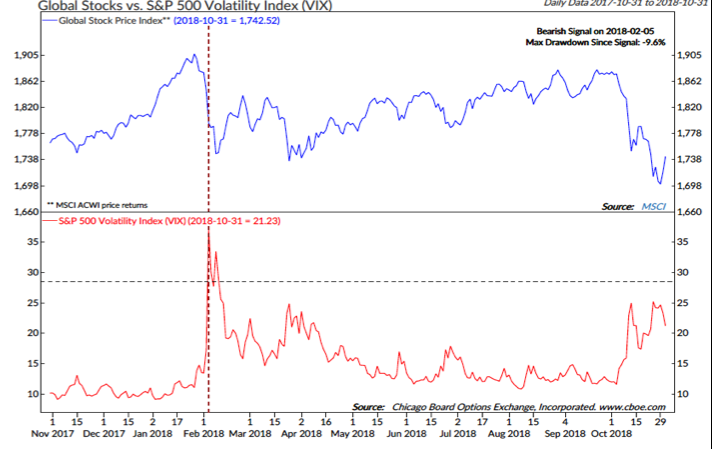

Il n’y a pas toujours des corrections en octobre, mais quand elles se produisent, elles sont généralement brutales. Si nous laissions entendre dans notre dernière chronique que la tendance des semaines à venir était de nature à nous donner les clés des prochains mois, nous ne nous attendions pas à ce que le message fût aussi clair ! L’environnement des marchés financiers a changé.

La présente chronique est rédigée depuis les Etats-Unis. Le titre fait référence à la saison de football universitaire américain qui bat son plein et plus spécifiquement à l’équipe de l’université d’Alabama. Le surnom de cette équipe (Crimson Tide) me fait penser à la baisse généralisée des marchés en octobre, une marée écarlate sur les écrans de cotation. Il ne fait pas référence à une vague rouge (républicaine) ou bleue (démocrate) aux élections de mi-mandat. Nous y reviendrons par ailleurs.

Les déclarations du patron de la Réserve Fédérale sur le durcissement à attendre de la politique monétaire et les tensions toujours très vives dans la guerre tarifaire entre les Etats-Unis et la Chine ont finalement eu raison de la résistance du marché américain des actions. La baisse de Wall Street et des bons du Trésor a tout entraîné dans son sillage. Les uniques rescapés sont à trouver au Brésil (la bourse aime le nouveau président !), en Suisse (actions, obligations et immobilier coté qui évoluent proche de zéro) et dans les métaux précieux. Le dollar demeure recherché, plus que le franc et le yen.

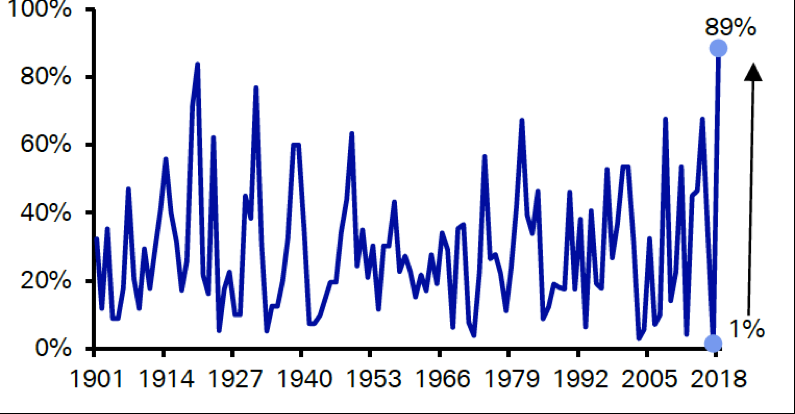

Sur le plan statistique, ce mois ajoute une forte couche de négativisme à une année qui bat désormais tous les records puisque 89% (d’après les observations tenues par Deutsche Bank depuis le début du siècle dernier) des classes d’actifs recensées sont dans le rouge depuis le 1er janvier. Du jamais vu, même dans les années de crise majeure… et tout l’inverse de l’an dernier où le taux n’était que de 1% !

Proportion des classes d’actifs (en monnaies locales) en territoire négatif depuis le début de l’année (au 31.10.18)

Source : Deutsche Bank, Bloomberg

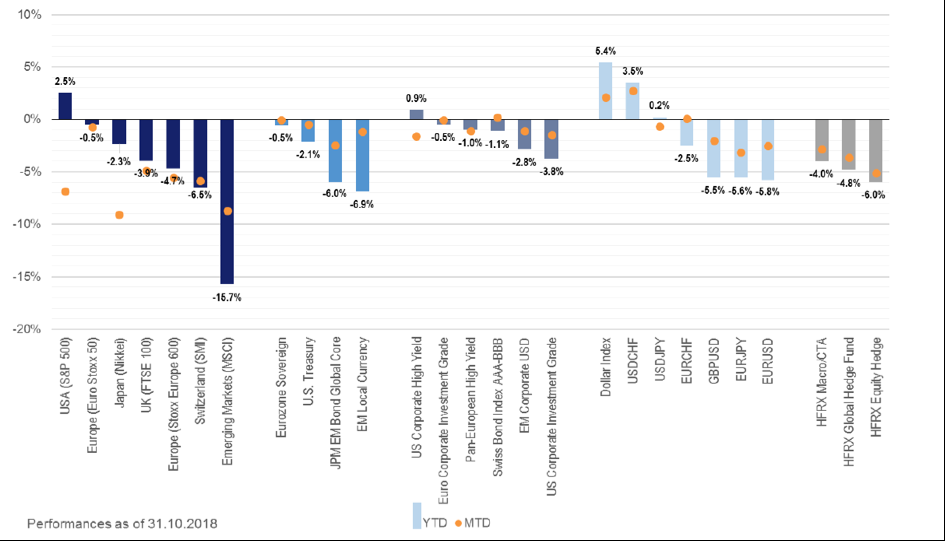

Performance des principales classes d’actifs en 2018 (au 31.10 en monnaies locales)

Source : Mirabaud, Bloomberg

Seuls les marchés américains des actions et du crédit à haut rendement gardent la tête hors de l’eau (mais de peu) ! De son côté, la Suisse ne fait pas mauvaise figure avec les indice SPI des actions et SBI des obligations en faible recul, démontrant une fois encore leurs caractéristiques défensives.

Les indices Pictet de la Prévoyance professionnelle encaissent relativement bien le choc, l’indice le plus conservateur (LPP 25+) est en recul de 1,6% depuis le début de l’année, alors que l’indice le plus équilibré (LPP 40+) baisse de 1,4%.

Le cavalier seul des Etats-Unis est terminé, les doutes sur la croissance se précisent

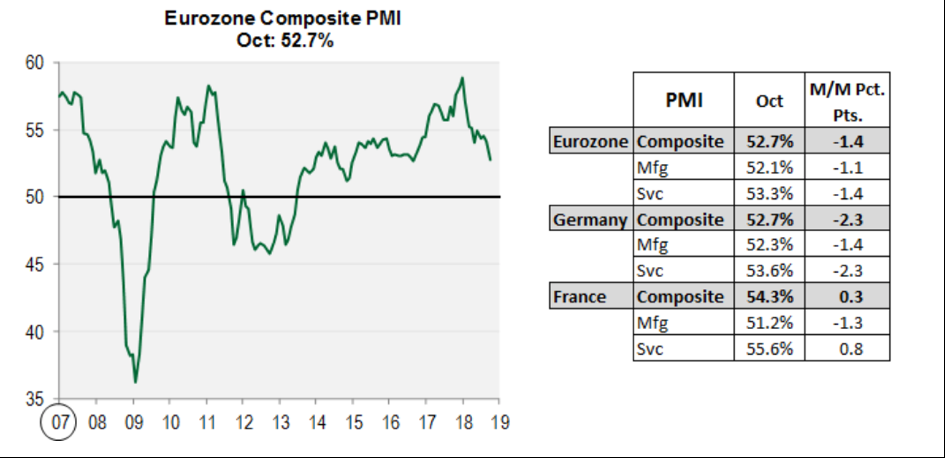

Revenons sur les indications du mois d’octobre en considérant trois dimensions. Tout d’abord observons les fondamentaux macro et micro-économiques. Les indicateurs des directeurs d’achats (PMI) manufacturiers définitifs pour octobre en zone euro ont confirmé la tendance décevante des derniers mois. A 52,7, l’indice pour l’ensemble de la zone est à son plus bas niveau depuis août 2016. Le pire vient, sans surprise, de l’Italie, dont le PMI à 49,2 est sous le seuil fatidique des 50.

L’indicateur avancé de la zone euro poursuit son recul en octobre

Source : Cornerstone Macro

Le bilan aux Etats-Unis est plus nuancé. Le PMI manufacturier de Markit est ressorti en ligne avec les attentes, tandis que celui de l’ISM a fortement déçu à 57,7 contre 59,0 attendu (59,8 le mois précédent). Le recul des commandes à l’industrie et la baisse des exportations semblent démontrer que la hausse du dollar et des taux d’intérêt commence à avoir une influence négative sur la croissance. On retrouve cette tendance dans les chiffres du Produit National Brut du 3ème trimestre. Sur le plan de l’emploi, tout va bien avec un taux de chômage largement en dessous de 4%, mais pour la première fois les salaires progressent de plus 3% année sur année, signe traditionnel de maturité du cycle économique.

En Chine, le ralentissement se poursuit également (chiffres officiels du PNB au 3ème trimestre à 6,5%, mais certains experts étrangers estiment que le ralentissement est bien plus marqué). L’activité manufacturière se contracte, alors que la consommation demeure robuste, mais n’accélère pas. Après avoir baissé les taux courts et laissé filer la devise, les autorités mettent en place un plan de relance dont on verra les effets en 2019. L’impact de la guerre tarifaire se fait quelque peu sentir…

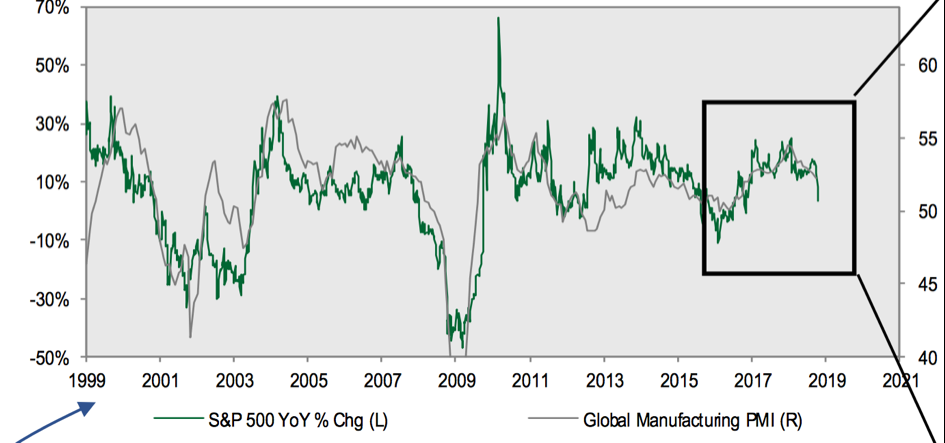

Le marché américain des actions (S&P500) reflète en direct la tendance de l’indicateur avancé PMI

Source : Cornerstone Macro

Pour ceux qui en doutaient encore, la période « Boucle d’Or » (Goldilocks) est bien terminée, et Jay Powell l’a bien rappelé au début du mois d’octobre. Il a alors laissé entendre que les taux directeurs pourraient monter au-dessus du niveau de neutralité monétaire. La tension ainsi créée sur les taux courts – et partant sur la hausse des coûts de hedging pour les investisseurs étrangers – a généré des ventes massives d’obligations du Trésor. Ce mouvement brusque a induit un « rebasement » des actions et plus spécifiquement des actions en « hyper-croissance ».

Sur le plan micro-économique, il faut aborder l’évolution des bénéfices des sociétés en commençant par les Etats-Unis où la saison des résultats bat des records : sur près de 80% des entreprises du S&P 500 qui ont publié leurs résultats (au 5 novembre) pour le 3e trimestre, les bénéfices progressent de 26%, avec des ventes en hausse de près de 9%, soit en dessus des attentes. Le problème réside toutefois dans les perspectives immédiates sur lesquelles nous allons revenir. En Europe, le constat est moins brillant, sans être catastrophique : la croissance des bénéfices est en hausse de plus de 11 %, celle des ventes de 5%. Au Japon, les résultats poursuivent leur orientation positive.

Depuis l’été, nous avons mis en garde concernant les attentes élevées entourant la dynamique des GAFA. Si les résultats du 3ème trimestre sont à des niveaux records, les commentaires des dirigeants sur les perspectives sont plus mesurés, notamment à propos de la période de fin d’année, habituellement faste pour la plupart des acteurs du secteur.

Deuxième dimension, les risques géopolitiques, qui demeurent importants. Tout d’abord en Europe, le début du retrait de Mme Merkel de la vie politique en Allemagne redistribue les cartes sur le plan intérieur : les personnalités qui émergent proposent des visions différentes de la politique allemande, tant dans le domaine migratoire que de la politique européenne. Le couple franco-allemand s’en trouve considérablement affaibli, au moment précisément où l’Europe doit trouver un nouveau souffle. Le Brexit de son côté n’en finit pas de s’enliser et l’Italie reste bornée sur son budget.

Le bras de fer entre les Etats-Unis et la Chine sur le champ des pratiques commerciales se poursuit et, comme nous l’avions indiqué dans le passé, il est de nature à durer tant les enjeux sont importants pour l’administration Trump. Il n’est pas envisageable pour les Etats-Unis de se laisser damer le pion par les Chinois dans des domaines aussi stratégiques que la technologie, l’aéronautique ou la santé.

Aux Etats-Unis les élections de mi-mandat revêtent toujours une importance particulière, car elles résonnent comme une première évaluation du travail du Président et son administration. Le verdict n’est pas aussi négatif que les démocrates l’auraient espéré. Le style et la stratégie de division de Donald Trump ne l’empêchent pas de garder un soutien suffisant de la part d’une partie importante de la population (rurale surtout). Le résultat de cette élection correspond assez largement aux attentes, à savoir des gains de sièges démocrates à la Chambre des Représentants (le congrès) qui leur permettent de reprendre la main. Le Sénat demeure républicain avec une majorité quelque peu renforcée. Chaque chambre sera donc dominée par un des deux partis majeurs.

Ce cas de figure assez courant s’appelle « gridlock » (impasse) et se traduit par des blocages permanents, donc aucune initiative d’envergure n’a de chance de passer. Le seul projet « bipartisan » est le programme d’infrastructure qui pourrait finalement se concrétiser. Par contre les baisses d’impôts « clientélistes » de Trump n’ont aucune chance de se faire, ce qui est plutôt une bonne nouvelle pour le marché obligataire. La suite de l’agenda législatif sera freinée, notamment sur l’immigration, l’abrogation de la réforme de santé d’Obama ou encore les coupes dans les programmes sociaux. Par ailleurs, l’administration ne sera pas bloquée dans la conduite de sa politique étrangère car elle pourrait faire ratifier ses traités par le Sénat. En résumé, rien de dramatique et plutôt une bonne nouvelle pour les marchés de taux. Comme souvent dans pareille situation, la bourse pourrait saluer positivement ce résultat en novembre.

Enfin la troisième dimension est d’ordre technique. La dynamique de la baisse des actions en octobre a suivi un schéma désormais classique : la hausse des taux a déclenché un début de correction des prix des actions et une hausse de la volatilité. Cette hausse à son tour enclenche des programmes de ventes qui accélèrent le mouvement. Parallèlement, la stratégie qui avait le mieux fonctionné (« momentum » dont les GAFA étaient les représentants les plus forts…) commençait à montrer des signes de faiblesse, ce qui a également renforcé le mouvement de baisse. Les dégâts d’ordre technique sont considérables et le temps pour la récupération sera forcément plus long. Si à court terme quelques effets « ricochet » sont à prévoir, nous pensons – cette fois – qu’il faut faire preuve de plus de prudence et ne pas acheter aveuglément les trous. Par ailleurs, malgré l’ampleur de la baisse, il n’y a pas d’indication de panique extrême. Rappelons enfin que la période pendant laquelle les entreprises ne peuvent procéder à des programmes de rachat est terminée ce qui générera certainement un courant acheteur en novembre pour les actions américaines.

La mesure de volatilité ne montre pas de signes de panique extrême

Source : Ned Davis Research

La fin des zéros

Si Boucle d’Or s’est éloignée, on peut parler de la fin de la période « zéro risque, zéro taux, zéro volatilité » bien organisée par les banques centrales et fortement appréciées par les investisseurs. Dans ce contexte, les investisseurs vont favoriser la stabilité, la qualité et la croissance (plus défensive) car les indicateurs avancés – comme nous l’avons vu plus haut – ont résolument tourné. En résumé, l’année 2018 se traduit par une montée des risques (Fed, ralentissement économique, guerre tarifaire, Brexit, Italie…) qui induit la baisse généralisée des multiples de valorisation des actions. Seul le marché américain parvenait à tirer son épingle du jeu jusqu’au début de l’automne grâce à la baisse des impôts des sociétés (qui embellit les résultats), mais il a aussi perdu de sa superbe en octobre. Pour 2019, on peut s’attendre à une poursuite de l’érosion des multiples qui pourrait être – tout ou partie – compensée par la progression des bénéfices (aux Etats-Unis, mais aussi dans de nombreuses parties du monde). Nous ne tablons donc pas sur un « bear market » (baisse de plus de 20% depuis le plus haut) généralisé, mais sur des marchés sans tendance claire, où la sélectivité devrait faire la différence. Dans ce contexte, il faut rester prudent sur les cycliques et les financières en favorisant la santé, les valeurs de la consommation de base, les services publics, les valeurs de communication et sélectivement la technologie (non cyclique). Le « bear market » pour le S&P 500 commencera quand l’emploi se détériorera et les bénéfices baisseront (probablement pas avant 2020).

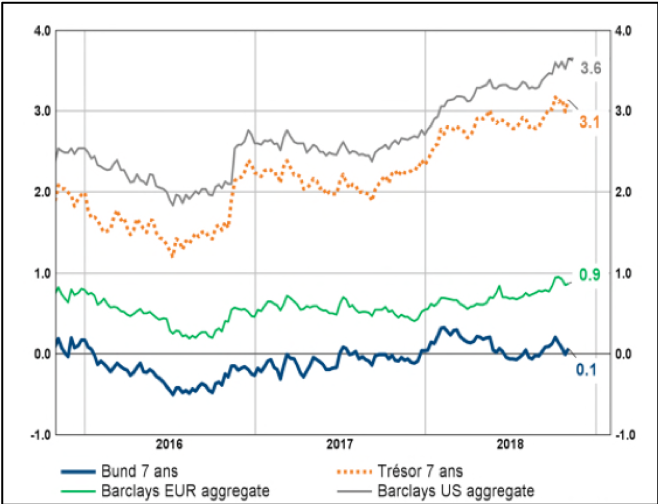

Sur le plan des taux d’intérêt, la tendance reste haussière aux Etats-Unis sur l’ensemble de la courbe, mais le « gridlock » devrait éviter un dérapage majeur malgré le creusement des déficits. En Europe, la tendance haussière est moins significative, mais les déclarations de la Banque Centrale Européenne concernant l’arrêt de son programme d’achat imprimeront progressivement son effet sur l’ensemble de la courbe. Nous continuons donc à préférer le crédit à la duration de manière générale mais sélective.

Sur le plan des devises, le franc suisse n’a pas connu le type d’envolée qui caractérise les phases de crise, c’est le dollar qui était recherché en octobre et qui pourrait le rester ces prochaines semaines. Pour l’heure et après les élections de mi-mandat, le dollar est plutôt calme. Nous n’attendons pas de mouvement majeur dans les semaines qui viennent au sein des grandes devises.

Tendance haussière pour les rendements (à l’échéance) en euro et en dollar

source : BCV

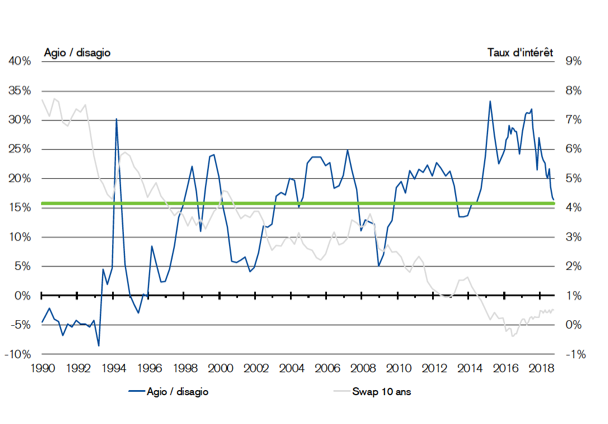

Un petit mot sur l’immobilier coté suisse où les prix sont également en recul en 2018 (-4% pour l’indice SXI RE) : le « rebasement » est largement opéré puisque la moyenne des primes (agios) est de retour sur la moyenne de long terme. Par ailleurs, pour les sociétés disposant d’un portefeuille mature, bien situé et recelant une certaine réserve locative, les cours se sont clairement stabilités depuis quelques mois.

Moyenne à long terme des agios des fonds immobiliers cotés en Suisse

Source : Credit Suisse Asset Management

Les indicateurs avancés (comme les commandes à l’industrie, la courbe des taux, les indicateurs de crédit ou encore le marché des actions) nous indiquent que le cycle s’affaiblit. Aux Etats-Unis, la corrélation forte entre les taux à 10 ans (avancés de 18 mois) et l’ISM manufacturier permet d’anticiper un bas de l’indicateur d’activité dans le courant de 2020. En ce moment, l’impact de la hausse des taux est déjà visible dans l’évolution relative et absolue des secteurs les plus sensibles (autos et immobilier principalement).

Notre hypothèse centrale de travail demeure que a) le cycle global est mature, et poursuit son tassement; b) la politique monétaire devient plus restrictive, mais encore accommodante (grâce au Japon et à la Chine principalement) ; c) comme indiqué précédemment, les marchés sont chers, bien que les valorisations reviennent progressivement dans des zones plus attrayantes; d) la diversification reste nécessaire (ce que la correction générée par les actions américaines d’hyper-croissance en octobre nous rappelle opportunément); e) considérer un retour progressif vers les actifs moins performants mais présentant des fondamentaux peu altérés (sélectivement la dette émergente en dollar, les actions européennes de qualité, le crédit de qualité et l’immobilier coté suisse). Dans cette phase de grande maturité du cycle et de contrainte monétaire, il est recommandé de réduire globalement les risques du portefeuille et de détenir des réserves un peu plus élevées en papiers liquides de court terme.

Serge Ledermann

Tannay, le 9 novembre 2018