Confusion toujours bien présente !

Un mois de juillet décent

La torpeur estivale n’a pas gagné les marchés des actions en juillet : belles performances pour l’Europe et les Etats-Unis, légère hausse en Chine et au Japon. La Suisse se reprend fortement (+6,5% pour le SMI) après un premier semestre décevant, alors que les indices européens (EuroStoxx 50 + 3,9%) repassent en territoire positif pour l’année à la faveur de la reprise du secteur financier. Aux Etats-Unis, l’évolution a été positive également (S&P 500 +3,6%), bien que plus heurtée en raison de la chute brutale des cours de Facebook et Twitter, chutes qui rappellent que les GAFA ne sont pas invulnérables et que tout a un prix. L’Asie de son côté semble déjà affectée par la guerre commerciale car les grands marchés locaux peinent à suivre le rythme (Japon + 1%, Hong Kong + 1%).

La tension persiste sur les taux, mais les décalages restent modérés en Europe et aux Etats-Unis. Avis d’alerte par contre au Japon, où les mouvements ont été plus importants, en raison de la perception de changements dans la conduite de la politique monétaire domestique. Le grand perdant du mois est le secteur des matières premières avec des reculs sur tous les fronts (à part le segment céréalier). Est-ce le premier signe que l’économie mondiale ralentit ou que la guerre commerciale touche déjà la dynamique des échanges mondiaux ? Grand calme enfin sur les changes, sauf en Chine qui voit le yuan poursuivre sa dépréciation par rapport au dollar notamment (-3%).

La reprise des actions (suisses en particulier) et de l’immobilier coté aide les indices de la prévoyance à revenir dans la zone positive (+0,7% pour l’indice LPP 40+) ou presque (-0,08% pour le LPP 25+) pour l’année en cours.

D’une manière générale, l’année 2018 est caractérisée par des performances faibles à négatives, en raison d’une prudence plus marquée des investisseurs : marchés des actions généreusement évalués, tension sur les taux longs, écartement des spreads de crédit et apparition de quelques poches de stress comme les actifs des pays émergents ou les matières premières. Comme évoqué précédemment, nous nous approchons de la fin d’un long cycle et certains éléments montrent que nous pourrions changer de régime (moins de croissance, plus d’inflation).

Evolution des principales classes d’actifs en CHF au 3.8.2018

Source : BCV

Guerre commerciale, politique monétaire et investisseurs confus

La croissance mondiale reste soutenue en 2018 : Les Etats-Unis ont enregistré un second trimestre très dynamique (PNB +4,1%) avec la consommation des ménages, l’investissement productif et les exportations en grande forme. L’inflation reste relativement élevée avec un indice « core » à 2,3%, maintenant la banque centrale sur ses gardes. L’Europe de son côté retrouve des couleurs – grâce principalement à l’activité manufacturière et à la stabilité de la consommation des ménages – après un premier trimestre assez terne. Les indicateurs avancés permettent d’attendre une poursuite de la tendance en seconde moitié d’année. L’inflation reste sous contrôle, ce qui permet à M. Draghi de confirmer son programme de sortie lente de l’assouplissement quantitatif.

En Asie, le Japon se porte bien en s’appuyant sur une forte activité à l’exportation, une reprise de l’activité manufacturière et une bonne tenue de la consommation domestique. L’inflation affiche un léger rebond ce qui explique le subtil changement de ton (« en se donnant un peu de flexibilité » selon ses termes) de la Banque du Japon. Enfin, la Chine n’en finit pas d’inquiéter le monde entier en raison du ralentissement perceptible de l’activité et de l’opacité de son secteur financier qui continue à « empiler » les mauvais crédits. La Banque de Chine a repris ses opérations de refinancement des banques (en réduisant les exigences de réserves) et a laissé filer légèrement sa monnaie. La relation Etats-Unis-Chine est évidemment au centre de la guerre commerciale engagée par l’administration américaine.

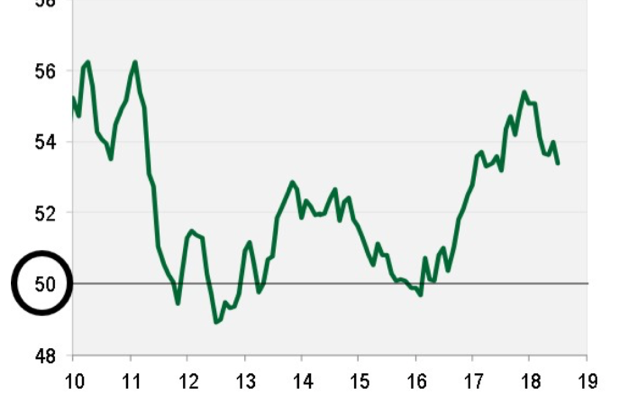

La dynamique économique mondiale reste bien orientée (probablement au-dessus du potentiel à moyen terme aux Etats-Unis et en Europe) mais les indicateurs avancés comme celui des directeurs d’achat (ISM) montrent clairement que le sommet du cycle est désormais bien dépassé.

Indice ISM Manufacturier Global (pondéré par les PNB)

Source : Cornerstone Macro

La guerre commerciale est clairement déclarée : L’administration américaine est réellement déterminée à mieux équilibrer ses échanges commerciaux avec le monde en appliquant des tarifs sur une « assiette évolutive » de produits émanant de pays avec lesquels les Etats-Unis présentent un déficit commercial. Si tout le monde peut (et doit) se sentir concerné, la principale cible est la Chine. Son importance grandissante dans les secteurs de pointe (technologie, automatisation, intelligence artificielle, biotechnologie, sciences de l’environnement) menace d’affaiblir la prédominance américaine, ce qui justifie tous les moyens aux yeux du Président. S’il est largement admis que la Chine n’a jamais respecté les règles de l’OMC (qu’elle a rejoint en 2002), la méthode est plutôt brutale pour entrer en négociation. Cette méthode « agressive » est utilisée par Donald Trump dans tous les dossiers de politique internationale – avec son lot d’incohérences – ce qui lui permet de faire du « bruit » pour continuer à s’attirer les faveurs d’un électorat domestique finalement assez peu critique. S’il reste difficile d’évaluer l’impact de ces mesures protectionnistes sur la dynamique économique mondiale, on peut sans grand risque considérer qu’il s’agit d’un frein et d’une incertitude supplémentaire.

Le retour à la normale annoncé par les banques centrales se poursuit, mais sans précipitation. La Réserve Fédérale s’approche de son objectif pour le taux de référence (environ 2,25%, probablement atteint d’ici début 2019) et la réduction de son bilan touche bientôt à sa fin. Pour l’heure, le dollar semble soutenu par le différentiel de taux avec le reste du monde, mais cela pourrait ne plus être le cas, à mesure que la Banque Centrale Européenne et la Banque du Japon ajustent leurs bilans et commencent à bouger leurs taux. En Europe et au Japon, les banquiers centraux ont rappelé que leurs taux de référence ne devraient pas évoluer avant mi-2019, mais les opérations de marchés pourraient se ralentir.

Evolution du taux à 10 ans du Trésor US par rapport au taux neutre théorique

Source : Cornerstone Macro

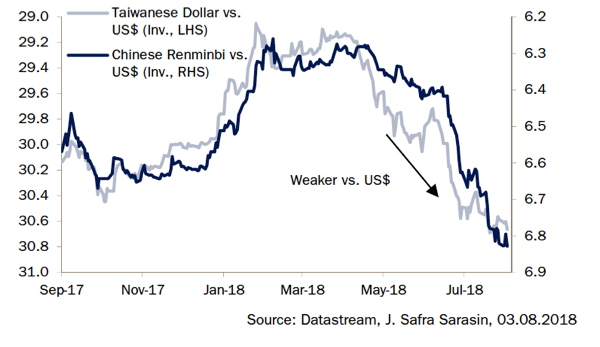

Comme évoqué dans nos précédentes chroniques, la divergence de politiques monétaires dans les grands blocs (exprimée par la hausse du dollar et des taux américains) a créé un stress important dans les pays émergents, mais également en Europe (dette italienne notamment). Dans le même contexte, l’évolution de la devise chinoise ne manque pas d’interpeler. On se rappelle que les récents épisodes de faiblesse du yuan se sont traduits par des corrections significatives des marchés financiers sur une base globale. Aujourd’hui, les effets négatifs de la guerre commerciale semblent se faire sentir sur la croissance de l’empire du Milieu, incitant les autorités à compenser ces effets en réduisant les taux courts, réduisant les ratios de réserves bancaires et laissant filer en parallèle la devise. Pour l’heure, les actions chinoises goûtent peu la tension commerciale et enregistrent (mesurées par l’indice local CIS 300) un recul de plus de 20% depuis le début de l’année ! Autre corollaire de cette situation, la baisse marquée des cours des métaux industriels, signe d’une activité manufacturière en ralentissement. Par voie de conséquence, les pays asiatiques liés commercialement avec la Chine subissent le contrecoup…

Evolution du yuan chinois par rapport au dollar US

(le dollar de Taïwan a suivi le même chemin)

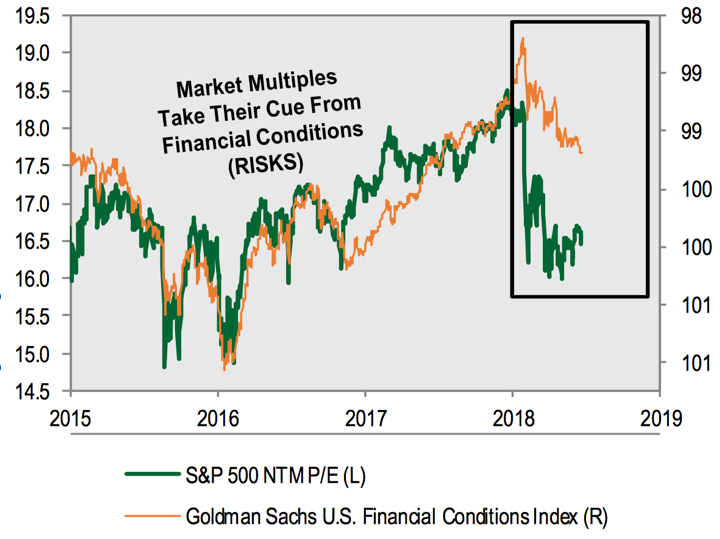

Les marchés des actions ont clairement bifurqué cette année (alors qu’ils évoluaient en tandem l’an dernier) : Les marchés américains mènent la danse (grâce à la stimulation fiscale notamment), l’Europe tente péniblement de suivre, comme le Japon, alors que l’ensemble du complexe émergent est à la traîne. Le leadership américain est toutefois confiné à quelques grands titres, les fameux GAFA, qui montrent des signes de faiblesse depuis quelques semaines. Le relais sera-t-il pris par d’autres secteurs comme la santé, les valeurs industrielles de qualité (qui devraient bénéficier pour un temps de la reprise de l’investissement productif) et la consommation notamment ? Dans l’environnement actuel caractérisé par le retournement des indicateurs avancés et une lente détérioration des conditions financières, les multiples de valorisation se contractent. Les actions américaines s’en tirent mieux pour le moment, car elles continuent de profiter d’un momentum bénéficiaire supérieur. Pas sûr que cette dynamique se maintienne au-delà de 2018. Le Japon et dans une certaine mesure l’Europe présentent un meilleur profil croissance/valorisation, ce qui devrait permettre une reprise de la performance relative au cours des prochains mois. Quant aux marchés émergents, une reprise durable n’est envisageable qu’au moment où le dollar entamera son repli. Il convient donc d’être plus sélectif et favoriser les actions des sociétés présentant les perspectives de croissance à long terme les plus attrayantes, disposant d’un marché domestique fort et peu endettées dans l’environnement actuel.

La détérioration des conditions financières (ligne orange) pèse clairement sur les multiples de valorisation aux Etats-Unis (ligne verte)

Source : Cornerstone Macro

Sur le plan des taux d’intérêt, la courbe américaine retrouve de l’allure et semble refléter assez bien les attentes fondamentales (croissance, inflation, politique monétaire), alors que les courbes de la zone euro sont en dessous de la réalité économique locale, et le resteront tant que la BCE demeure active dans le marché. Les marchés du crédit deviennent certainement plus sélectifs (comme toujours en phase de maturité de cycle). Restent les marchés émergents, fortement chahutés cette année, qui présentent des rendements beaucoup plus attrayants. Si le dollar se stabilise, voire se replie quelque peu, dans la seconde moitié de l’année, la dette (en monnaie forte) devrait mieux se comporter. Pour l’heure, nous suggérons de maintenir les positions, sans plus.

L’absence de tendance claire, la divergence des politiques monétaires, l’incohérence des messages politiques créent beaucoup de confusion dans l’esprit des investisseurs. La conséquence est la réduction générale des risques dans les portefeuilles et le retour à une grande neutralité au niveau des classes d’actifs.

Se projeter en 2019 dès maintenant !

Comme toujours, les marchés « regardent au-delà de la vallée » et 2019 se rapproche à grands pas. Tout d’abord, évoquons ce qui nous paraît assez certain : poursuite de la réduction des liquidités des banques centrales, hausse modérée du niveau d’inflation dans les pays développés et des taux de référence, tassement de la croissance, mais probablement pas de récession. Ce qui est plus difficile à évaluer tient au contexte géopolitique – qui a réellement pris de l’importance – et à l’évolution de la guerre commerciale. Nous ne tablons pas sur une détente sur ce front, ce qui ne permettra pas aux primes de risque de se contracter. La remontée des courbes de taux va se poursuivre, probablement de manière plus marquée en Europe et au Japon. Le retour progressif des investisseurs sur les marchés de taux pourrait donc s’opérer l’an prochain et se traduire par des sorties plus importantes de capitaux dans les marchés des actions. Ce mouvement sera vraisemblablement progressif, justifiant notre neutralité actuelle. Pendant la phase de transition, les stratégies au profil clairement asymétrique (convertibles, equity long/short, immobilier coté) devraient permettre une bonne préservation du capital.

Serge Ledermann

Tannay, le 10 Août 2018