Commentaires sur la situation économique et l’état des marchés financiers

2017 : fin de cycle ou sortie de crise ?

1) 2016 est une année pleine de surprises (Brexit, Trump,…) et de revirements de situation sur les marchés financiers : forte baisse des bourses et du pétrole jusqu’à février, reprise grâce à de meilleures nouvelles en provenance de Chine, prudence avant le vote anglais et rallye suite au Brexit et mollesse des bourses avant l’élection US, puis reprise robuste et envolée des taux… Difficile de maintenir un portefeuille inchangé pendant tout l’exercice ! Pour les investisseurs en Francs Suisses, l’année est assez éprouvante également car tant les obligations que les actions ne délivrent que de maigres résultats.

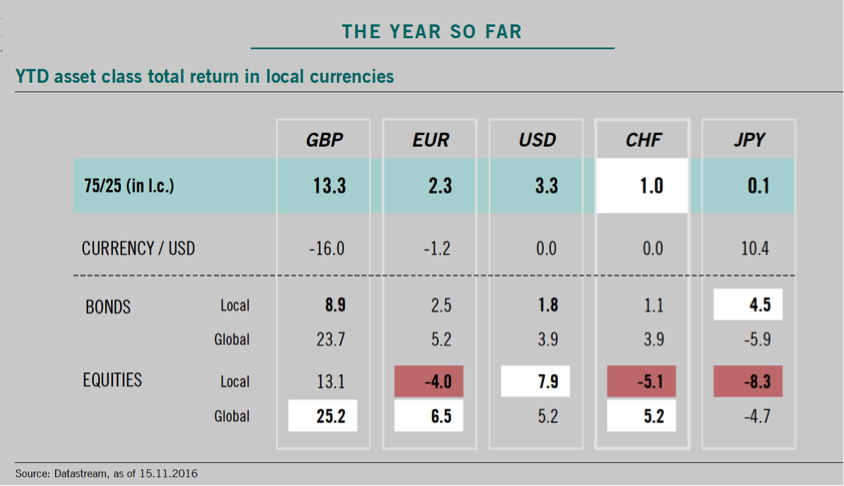

Source : conférence institutionnelle Pictet, Novembre 2016

2) L’élection (en demi-surprise) de Donald Trump est perçue comme un « game changer » majeur, dans la mesure où il soutient une claire politique de relance et d’investissement, tout en proposant de réduire la fiscalité des particuliers et des entreprises ! Comment et à quelle vitesse le Président Trump pourra-t-il implémenter les idées du candidat Trump ? Même si le futur Président semble avoir mis pas mal « d’eau dans son vin » sur des sujets aussi variés que les accords sur le climat, la politique d’immigration ou les accords commerciaux, une chose semble sûre : le « policy-mix « (fiscal-monétaire) va changer.

3) Les deux axes économiques sur lesquels les convictions sont fortes sont la réduction d’impôt (peut-être l’amorce d’une réforme fiscale) et les dépenses d’infrastructure. Une forte reprise de l’investissement pourrait apporter une nouvelle dynamique à la croissance américaine, support bienvenu en phase de fin de cycle. Dans ce contexte, le déficit budgétaire progressera fortement (tout au moins en phase initiale), ce qui demandera un effort supplémentaire de financement (et partant des taux généralement plus élevés). Cette nouvelle orientation, si elle prend de l’ampleur, pourrait donner des idées à d’autres (en Europe notamment).

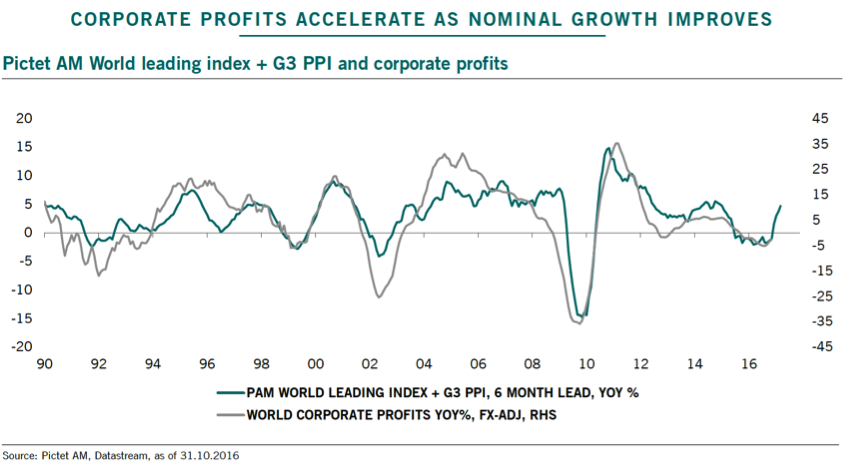

4) Dans l’immédiat (en fait depuis l’été), les indicateurs avancés de l’activité économique se sont bien redressés et quelque peu re-synchronisés. Cet élément cyclique explique probablement autant (si ce n’est plus) le regain d’intérêt sur les actifs risqués que l’élection de M. Trump… Or ces mêmes indicateurs pourraient à nouveau pointer vers le bas dès le premier trimestre 2017… notamment en Europe et au Japon. Dans ce contexte, les initiatives du nouveau Président ne permettront pas d’infléchir significativement la tendance de 2017.

5) La réaction violente (sur les taux longs notamment aux Etats-Unis) et dans une large mesure inattendue (notamment pour les marchés des actions) démontre, soit un changement de positionnement de la part d’une grande majorité d’investisseurs, soit la couverture de grandes positions à découvert. Pour la suite, tout va dépendre du nouveau « policy-mix » américain, des importantes échéances politiques en Europe (risque de fragmentation toujours présent) et surtout de la longévité du cycle économique.

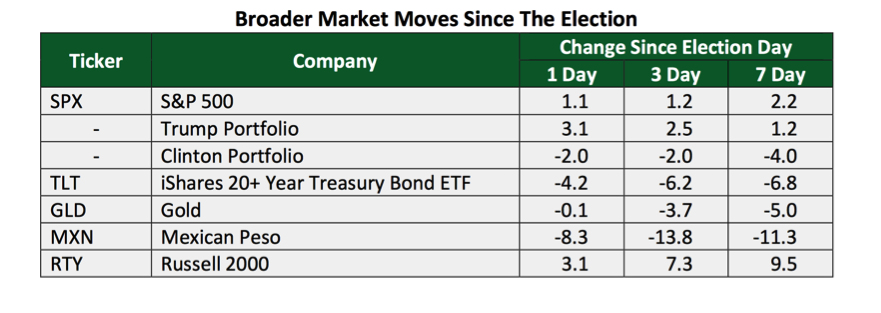

Principaux mouvements des grandes classes d’actifs dans les jours qui ont suivi l’élection américaine (source Cornerstone Macro)

6) Le scenario qui semble se dessiner pour 2017 (sous la direction des USA) est celui d’un programme de dépenses publiques augmentées, programme fiscal qui sera selon toute vraisemblance « compensé » par une politique monétaire plus restrictive. Le marché des actions américain pourrait ainsi faire l’expérience de forces centrifuges à savoir une meilleure orientation des bénéfices, mais également une hausse des taux et un Dollar relativement fort. Dans ce contexte, difficile d’envisager une forte progression des indices boursiers. Sur le plan des taux, la corrélation entre les différents marchés obligataires étant traditionnellement élevée, toutes les principales courbes de taux sont aspirées à la hausse. Enfin, sur le plan des devises, le Dollar pourrait rester soutenu aussi longtemps que le différentiel de taux se maintient en sa faveur. Concernant l’Euro, les résultats des grands scrutins à venir (Italie, France et Allemagne) détermineront si les risques de fragmentation augmentent et partant si l’Euro sera à nouveau en danger.

7) Comme évoqué plus haut, le support des taux pourrait manquer en 2017 pour les marchés des actions (qui ont été portés depuis bientôt 18 mois principalement par l’appréciation des multiples de valorisation), donc le salut viendra des bénéfices , si ceux-ci parviennent à s’élever à nouveau. Certains experts s’attendent (enfin) à une meilleure tenue en 2017 grâce à l’amélioration du cycle.

8) Le principal défi de la gestion diversifiée demeure de protéger la valeur du portefeuille dans un environnement monétaire moins favorable (avec remontée des taux) et de valorisations globalement élevées dans la majorité des classes d’actifs. Les principales pistes d’actions seront :

a) rester diversifié, mais gérer de manière active la duration dans les taux souverains (on peut certainement commencer à augmenter la duration pour les gestion très sous-pondérées) ;

b) continuer à privilégier sélectivement les stratégies de portage (crédit, loans, dette émergente) ;

c) allouer une allocation plus importante aux stratégies « absolues » ;

d) modifier légèrement l’allocation en actions en privilégiant les actions domestiques aux Etats-Unis, les titres/secteurs plus « value », les valeurs financières si la structure des taux reste comme elle est aujourd’hui, potentiellement le Japon

e) réduire l’immobilier dans les zones où les prix sont élevés et les taux en hausse ;

f) garder/augmenter l’allocation aux stratégies moins liquides comme la dette privée, le Private Equity et l’infrastructure.

Serge Ledermann

1959Advisors SA

Tannay, le 28 novembre 2016