Après la reflation, le retour de Boucle d’Or

Texte pour le site Investir.ch

Un rallye défensif

La rentrée des classes est faite et chacun est à nouveau à son pupitre. Si on ne regarde que les grands indices, l’impression est que l’été fut finalement assez calme. Une analyse plus en profondeur démontre le contraire. Nous avons assisté à ce qu’on peut appeler un « Risk-off rally » (un rallye boursier défensif) au cours duquel les classes et sous-classes d’actifs aux caractéristiques défensives se sont le mieux comportées : les obligations gouvernementales, l’or, la santé et la consommation au sein des marchés des actions, le yen et l’euro par exemple.

Autre particularité de l’été, la poursuite de la bonne dynamique des actifs (actions et obligations) des pays émergents qui profitent de la faiblesse du dollar et de valorisations toujours attrayantes. Plus globalement, l’année en cours reste fortement sous l’influence positive des marchés des actions qui tirent les performances des portefeuilles balancés vers le haut.

Les sources de préoccupation n’ont toutefois pas manqué depuis quelques semaines. Plus particulièrement, sur le plan géopolitique, ce sont les tensions entre la Corée du Nord et ses voisins, ainsi que les Etats-Unis, les errances de l’administration Trump qui n’avance sur aucun projet, les négociations sur le plafond de la dette américaine ou encore l’enlisement des négociations sur le Brexit. Plus récemment, les catastrophes naturelles (ouragans, tremblements de terre) et leur impact sur la croissance et le prix de certaines denrées ont apporté leur lot d’incertitudes.

Enfin, l’interdiction du financement des ICOs (émissions de crypto-monnaies) par le gouvernement chinois début septembre semble être une réponse à une utilisation non contrôlée et peut-être frauduleuse de ce nouveau moyen de paiement. Ces monnaies dont les prix ont explosé (pour corriger brutalement suite à la décision chinoise) au cours des derniers mois font désormais l’objet d’une observation plus intense de la part des autorités et banques centrales. Anecdote ou message fort ?

Le retour de Boucle d’Or

L’usage de la fable de Boucle d’Or (Goldilocks en anglais) en matière économique fait référence à une situation (concernant la croissance et l’inflation) qui n’est « ni trop chaude, ni trop froide ». C’est précisément ce qui caractérise la dynamique des grandes économies en ce moment : croissance modérée, inflation faible et (pour les actifs financiers) volatilité basse. Les efforts de reflation (principalement monétaire) pratiqués dans différentes parties du monde ont finalement déployé leurs effets, et la question actuelle est désormais de gérer proprement la sortie (de cette expansion monétaire sans précédent). Les signes de fin de cycle se multiplient et les banques centrales promettent d’agir avec doigté pour ne pas casser cet élan fragile. La réunion des grands argentiers à Jackson Hole n’a rien apporté de plus à ce débat, mais plutôt confirmé leur grande prudence.

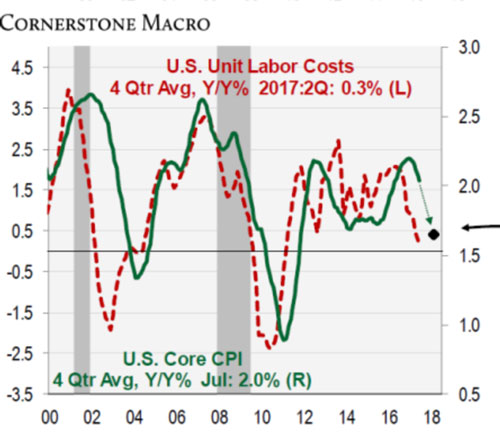

Certains indicateurs, comme par exemple l’évolution des salaires aux Etats-Unis, pointent vers la persistance de taux d’inflation très modestes. Les coûts unitaires du travail sont directement corrélés avec les prix à la consommation (avec un décalage d’environ 12 mois), ce qui permet d’anticiper un recul de l’inflation dans les trimestres à venir. Par ailleurs, le prix des principales matières premières reste contenu. Le revers de cette pièce est que les entreprises peuvent protéger leurs marges, pouvant ainsi prolonger quelque peu le cycle en cours.

L’évolution des coûts unitaires du travail et des prix à la consommation

(Source: Cornerstone Macro)

En ce moment, la grande interrogation des investisseurs demeure centrée sur la politique monétaire des grands pays et son influence sur le niveau des taux d’intérêt, et partant l’impact sur l’évaluation des actifs financiers. Comme évoqué plus haut, les banquiers centraux souhaitent revenir à une politique monétaire « normalisée », mais sans rien brusquer: réduction du bilan de la Fed et hausse progressive des taux directeurs, probable réduction des programmes d’achat de la Banque Centrale Européenne dès l’automne. Ceci ne devrait pas se traduire par une remontée brutale des structures de taux, tant que la croissance, l’inflation et la démographie ne s’emballent pas !

A cet égard, Gavekal nous rappelle la règle de Maurice Allais (prix Nobel d’économie en 1988) qui démontre le lien très étroit (sur le long terme) entre le taux à 10 ans du gouvernement et le taux structurel nominal de croissance de l’économie. Reste à déterminer ce taux ! En réalité, la meilleure estimation est le taux nominal moyen au cours des dix années précédentes. Dans ce contexte, nous observons que les taux américains sont à peu près à leur niveau d’équilibre. Ce n’est par contre par le cas de l’Allemagne (et partant de l’ensemble de la zone euro). Cette situation a démarré en 2012 avec le discours historique de Mario Draghi (« whatever it takes »).

C’est donc ici que l’impact d’un changement – même marginal – de politique monétaire devrait être le plus fort. Toutefois, la croissance semble désormais bien établie et les agents économiques pourraient donc résister à une légère tension sur les taux longs. Enfin, au Japon également les taux longs sont un peu bas par rapport à une économie qui semble s’engager sur une trajectoire plus durable de croissance modérée.

Que dire du recul des taux longs américains depuis quelques semaines ? Il nous semble que ce mouvement est clairement lié à la recherche par les investisseurs de positions défensives face à la montée des risques géopolitiques, plutôt qu’lus durable de croissance mon est clairement lié à la recherche de positions défensives face à la montée des risques géo-poliq’’qu’ que lié à un effondrement des perspectives de croissance.

Le lien très fort entre les taux longs et le taux de croissance structurel à long terme

(Source : Gavekal Research)

Dans ce contexte, le retour de Boucle d’Or était attendu : niveaux bas (croissance et inflation) pour longtemps avec une prolongation du cycle économique mondial. Ce statut est toutefois fragile, car un affaiblissement trop marqué de la croissance ou une remontée trop marquée des taux peut déstabiliser cet équilibre. Comme toujours, nous observons donc avec attention un certain nombre de signaux : les spreads de crédit se sont faiblement écartés en août mais stabilisés par la suite ce qui ne constitue pas une source de danger; les indicateurs avancés (PMI et ISM) aux Etats-Unis et en Chine se détériorent, mais restent en zone positive, ils restent stables à haut niveau en Europe ; la composition du leadership des indices boursiers donne par contre des signes de faiblesse avec une forte détérioration de la participation et une préférence marquée pour les valeurs défensives, signe qui précède généralement une certaine faiblesse boursière.

Comparaison entre les indices S&P 500 équipondérés et pondérés par les capitalisations : la sous-performance de l’indice équipondéré démontre l’extrême concentration sur un nombre limité de titres

(Source: Cornerstone Macro)

Des portefeuilles qui s’adaptent à la nouvelle donne

A l’évidence, les investisseurs sont devenus – dans leur majorité – plus prudents, mais ils ne souhaitent pas sortir des marchés. Ils organisent différemment leurs portefeuilles en privilégiant un positionnement plus défensif et en se dotant de protections pour les risques ambiants : métaux précieux, obligations gouvernementales, obligations convertibles pour leur asymétrie, devises fortes. L’immobilier suisse qui a subi des dégagements en août devrait retrouver un peu d’intérêt au cours des prochains mois si les taux restent stables. Nous préconisons un maintien des positions en renforçant ce biais défensif et asymétrique des portefeuilles.

La diversification entre classes d’actifs continue pleinement à se justifier, même si depuis le début de l’année les actions caracolent largement en tête ! Les brèves alertes (en raison des risques géopolitiques) de l’été ont démontré les caractéristiques de diversification (corrélations négatives) des obligations longues souveraines, de l’or ou encore du yen. La phase actuelle du cycle et les incertitudes ambiantes renforcent la légitimité de ces expositions dans un portefeuille balancé. La faiblesse du franc suisse, principalement vis-à-vis de l’euro pourrait se poursuivre (dans une plus faible ampleur), aussi longtemps que les statistiques économiques de la zone euro demeurent robustes.

Concernant les classes d’actifs dites « privées » ou illiquidess, l’intérêt des investisseurs ne se dément pas, créant certains goulots d’étranglement un peu inquiétants (abondance de fonds à investir dans des segments de petite taille par exemple). Par ailleurs, la classe d’actifs « Cat Bonds » (obligations catastrophe) va vivre un « stress-test » grandeur nature ces prochaines semaines lors de l’analyse des causes et des dommages créés par la succession de catastrophes naturelles dans les Caraïbes, aux Etats-Unis et au Mexique. Dans ces segments illiquides, le devoir d’analyse et de diversification reste primordial et les pondérations doivent répondre au besoin de rendement (ajusté au risque) et aux exigences de liquidité du portefeuille et/ou du programme de prévoyance.

Serge Ledermann

1959 Advisors SA

Tannay, le 20 septembre 2017