Apaisement

Janvier 2019 : V comme Victoire ?

Gros retournement de tendance sur les actifs dits risqués en janvier : la forme graphique du rebond est un V. Dans certains cas, la récupération est même plus importante que la baisse de décembre, comme dans le marché des obligations à haut rendement (« high yield »), l’immobilier coté suisse ou l’indice des marchés émergents des actions. Pour le mois, les marchés des actions sont en hausse de manière assez uniforme, les obligations souveraines sont essentiellement stables, alors que les obligations à haut rendement et les obligations émergentes sont en progression de plus de 3%. Excellente performance de l’immobilier suisse coté qui reprend près de 5%. Reprise également de l’ensemble des devises contre le franc suisse, reflet du retour de l’appétit pour le risque.

Indice SXI des fonds immobiliers cotés en Suisse (janvier 2018 – janvier 2019)

Source : Gyger Advisors

Indice global des obligations à haut rendement (janvier 2018-janvier 2019)

Source : Gyger Advisors

La confusion dans les messages de la Réserve Fédérale au cours du dernier trimestre et plus particulièrement en décembre, avec la mention d’une gestion (en réduction) du bilan sur « auto-pilote », a rendu les investisseurs nerveux, investisseurs déjà refroidis par la recrudescence des signes de ralentissement de la croissance mondiale. M. Powell s’est donc senti obligé d’envoyer un message plus rassurant dans les premiers jours de janvier en parlant d’une approche « patiente et flexible ». L’humeur des investisseurs s’est aussitôt améliorée et les cours de nombreux actifs sont repartis à la hausse. La perception est désormais que la Réserve Fédérale a engagé le mode « pause » pour les semaines à venir. Une approche plus attentiste se justifie d’autant plus que le bras de fer politique entre le Président et la faction démocrate des chambres a conduit à l’arrêt (shutdown) des activités des employés fédéraux (plus de 800’000 personnes !) sur tout le territoire… La Banque Centrale Européenne dans sa dernière conférence de presse confirme la fin de ses mesures d’assouplissement quantitatif, mais s’inquiète de la détérioration des indicateurs économiques dans la zone euro. La hausse des taux directeurs pourrait donc être reportée à 2020 (soit après le départ de M. Draghi).

Source : DE Planification, Neuchâtel

Les indices de la Prévoyance Professionnelle Suisse calculés par Pictet s’inscrivent également en progression marquée depuis le début de l’année (l’indice LPP 40+ est en hausse de 4% et l’indice LPP 25+ de 2,8%).

Des tensions qui s’apaisent

L’année 2019 commence dans une humeur bien meilleure que lors de la fin de l’exercice précédent. Les principaux foyers de tension s’apaisent, temporairement du moins : paroles réconfortantes de la part des banquiers centraux, recherche de solutions dans les contentieux commerciaux, mesures de relance dans les économies les plus affaiblies, stabilisation des prix de l’énergie dans la « zone neutre ». Le World Economic Forum – que nous observons comme indicateur des principaux thèmes d’actualité – s’est déroulé sans les grandes figures politiques mondiales, ce qui a donné plus de place aux grands patrons. Ceux-ci se montrent généralement prudents à propos de la conjoncture et du contexte géopolitique. Mme Lagarde, directrice du Fonds Monétaire International recommande à chacun de « réparer le toit avant que les orages (conjoncturels) n’arrivent ». Les principaux thèmes que nous retenons sont la réelle prise de conscience environnementale (même si les actions manquent encore de détermination), la sécurité digitale et financière (qui est jugée encore insuffisante), ainsi que la montée du populisme et des inégalités.

Sur un plan plus général, la conjoncture mondiale continue de s’affaiblir : le Fonds Monétaire International revoit à la baisse les prévisions pour 2019 (PNB mondial +3,5% vs +3,7%, divergence grandissante entre pays développés et pays émergents); le ralentissement chinois se poursuit (PNB officiel + 6,4% au 4ème trimestre, mais estimé à moins de 4% par certains experts !) et les indicateurs avancés sont en baisse ; le mois de fermeture de l’administration américaine (shutdown) va coûter cher à la croissance du 1er trimestre ; enfin l’enlisement du Brexit inquiète et la zone euro ralentit assez fortement.

Indice du climat des affaires (orange) en zone euro et PIB (année sur année en bleu)

Sources : Thompson Reuters/BCV

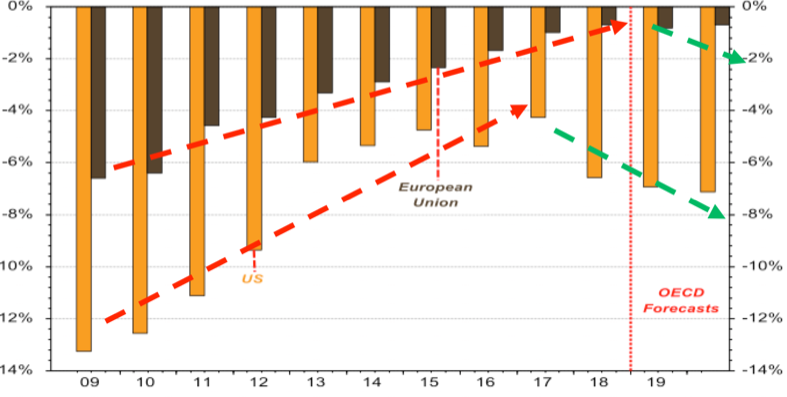

La revue régulière du régime économique constitue la pierre angulaire de notre processus d’analyse. Dans ce contexte, il nous apparaît que le mix entre politique monétaire (globalement plutôt expansive depuis 2009) et politique fiscale (plutôt restrictive dans le même temps) est en train de se modifier. L’administration Trump est résolument décidée à accélérer les dépenses et baisser les impôts, tout en tentant de tordre le bras de son banquier central (pour qu’il maintienne les taux directeurs le plus bas possible). En Europe, la rigueur fiscale (une des causes de la montée du populisme) se ramollit en France (concessions du président Macro aux protestataires), en Italie (bras de fer budgétaire avec la Commission Européenne) et même en Allemagne (qui envisage des baisses d’impôts). L’espoir est que les gouvernements reprennent le leadership de la croissance à la place des banques centrales en Europe.

Evolution du déficit budgétaire (en % du PIB) aux USA (orange) et en zone euro (noir)

Sources : Thompson Reuters/Bordier

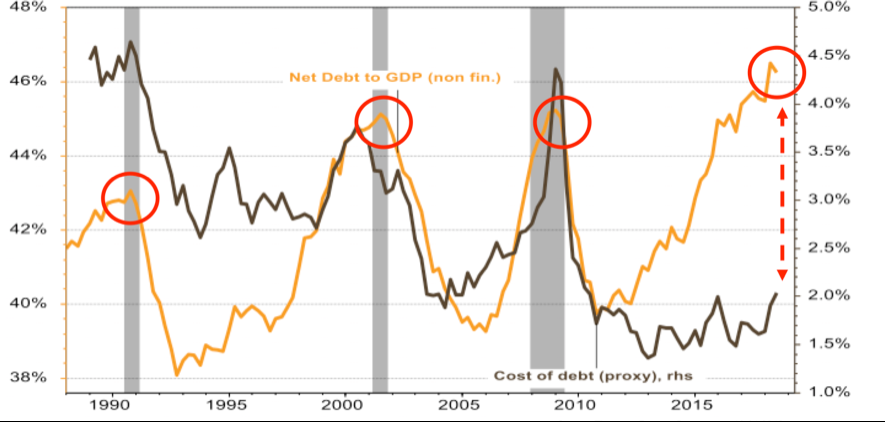

Ce changement majeur d’orientation économique ne reste généralement pas sans conséquence sur la structure des taux d’intérêt et sur l’inflation (tous deux pour l’heure proches de leurs planchers récents). Comme le stock mondial de dettes a continué à progresser ces dernières années, une forte hausse des taux d’intérêt serait certainement fatale à de nombreux emprunteurs. Comme évoqué dans une précédente chronique, le piège s’est refermé et les banques centrales devront agir avec tact et prudence. La gestion fine de l’équilibre entre soutien à la croissance et maîtrise de l’inflation/courbe des taux sera un exercice délicat. Nous avons expérimenté la sensibilité des investisseurs à ces changements de message et de cap en fin d’année dernière…

Le stock de dettes non-financières par rapport au PIB (ligne orange) comparé au coût de la dette aux Etats-Unis

Sources : Bordier/Thompson Reuters

En ce début d’année, nos principaux indicateurs (en parallèle aux indicateurs avancés de conjoncture) évoluent de la manière suivante :

Le dollar américain a fini son brusque mouvement d’appréciation (mesuré par le dollar index) contre les principales devises mondiales depuis le milieu de l’année passée. Comme un dollar fort est généralement négatif pour les marchés financiers, la stabilisation, voir l’érosion est plutôt une nouvelle positive, principalement pour les économies des pays émergents. Il est frappant de constater que le dollar fait essentiellement du sur-place depuis quelques mois, alors que le différentiel de taux a continué à s’élargir. Nous tablons sur un dollar légèrement plus faible en 2019.

Le dollar évolue dans une fourchette serrée (90 – 100 sur l’indice DXY) depuis 2015

Sources : Gavekal Data/MacroBond

Le rendement à 10 ans des obligations souveraines américaines dicte assez largement la tendance mondiale sur les taux. La normalisation de la politique monétaire américaine engagée voici quelque 3 ans pourrait bientôt toucher à sa fin dans un contexte de ralentissement de la croissance et de craintes inflationnistes toujours contenues. Pour l’heure, la Réserve Fédérale est en pause, ce qui devrait restreindre la hausse des taux longs. Nous n’excluons pas de nouvelles tensions plus tard dans l’année si les taux directeurs de la Fed devaient reprendre le chemin de la hausse (à la faveur de marchés financiers plus enthousiastes ou de hausses salariales jugées exagérées).

Autre source de tensions calmée pour l’heure, les écarts (spreads) de crédit qui s’étaient fortement élargis au cours du 4ème trimestre, au moment où les investisseurs commençaient à craindre les risques de récession. L’usage très actif des dérivés de crédit a créé une volatilité très importante dans ce segment de marché. Si le calme est revenu pour l’heure, une approche plus prudente à l’égard des marchés du crédit est recommandée, en raison du ralentissement conjoncturel mondial et d’un endettement toujours élevé.

Enfin dernier indicateur digne d’intérêt, le prix du pétrole (dont les variations sont quasiment impossibles à prévoir) qui semble retrouver sa « zone neutre », à savoir 50 à 70 dollars le baril (pour le WTI). Zone neutre car dans cette fourchette, personne (parmi les producteurs comme les consommateurs) ne souffre véritablement.

Un répit bienvenu, mais pas de renversement de tendance !

Dans ce contexte, nous observons que les banques centrales semblent avoir reçu le message des marchés (même si elles prétendent ne pas s’y intéresser), à savoir que resserrement monétaire et décélération de la croissance ne font pas bon ménage ! Ainsi, si on met en résonance un prix de l’énergie stable à un niveau raisonnable, des banques centrales en pause de normalisation, ce qui induit un dollar plus faible et des taux longs US « capés » vers 3%, les marchés financiers peuvent retrouver un peu de confiance. Pour obtenir une véritable tendance haussière, il conviendrait toutefois d’attendre soit des mesures concrètes de relance (Chine, Europe), soit l’arrêt de la détérioration des indicateurs avancés de l’activité économique mondiale. Ainsi, les différentes classes d’actifs chercheront à trouver le bon équilibre entre courbes de taux qui s’ajustent sur des banques centrales moins strictes (dans la normalisation) et évolution des marchés des actions et du crédit qui incorporent l’orientation négative de la croissance des bénéfices. La détente récente des conditions financières a donc permis un retour de l’appétit pour le risque, sans pour autant que les indicateurs fondamentaux se soient améliorés ! Par ailleurs, le contexte géopolitique reste perturbé, comme la fermeture du gouvernement américain, l’agonie politique anglaise pour sortir de l’Union Européenne, le chaud et le froid dans les négociations tarifaires entre les Etats-Unis et la Chine nous le rappellent chaque jour. Comme le Président américain est, dans l’immédiat, à la recherche de quelques « succès faciles », il est prêt à lâcher du lest sur certains sujets brûlants (réouverture temporaire du gouvernement, concessions mineures avec la Chine), la période de détente peut durer encore quelques semaines au plus.

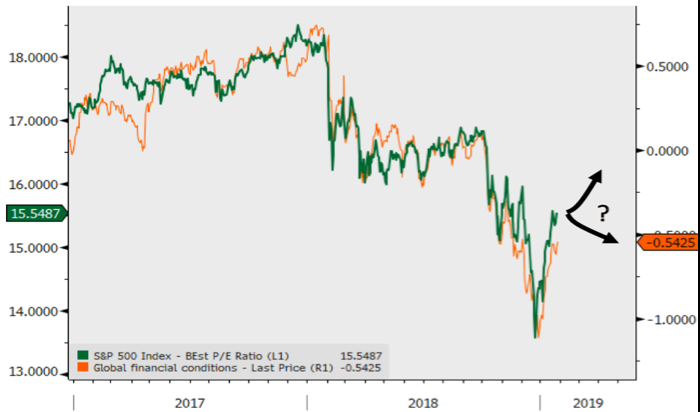

Les multiples de valorisation du marché américain des actions (ligne verte) ont augmenté en janvier à mesure que la perception des risques (mesurée par la hausse de l’indice des conditions financières en orange) diminuait !

Source : Cornerstone Macro

Toutefois, aux Etats-Unis un autre danger se profile à l’horizon : la négociation sur le plafond de la dette (dont la limite arrive à échéance début mars). Le contexte des discussions législatives en la matière promet d’être aussi âpre que celui sur le budget (surtout si certains souhaitent joindre le financement du mur au débat). Si des mesures extraordinaires de financement seront certainement appelées pour « tenir » jusqu’à la fin de l’été, ce nouvel écueil dans la conduite de la plus grande puissance mondiale ne va pas manquer d’inquiéter les investisseurs.

Malgré la forte reprise de la plupart des indices boursiers, nous maintenons une approche relativement prudente en raison de la dégradation observée des indicateurs d’activité et de la révision significative des attentes bénéficiaires sur un plan global. A ce stade, il reste certes difficile de déterminer si ce cycle est à son terme ou si le risque de récession est imminent. Notre lecture est que le support conjoncturel s’est fortement affaibli et que la générosité monétaire se tarit.

Dans ce contexte, nous conservons une exposition aux marchés des actions dans la partie basse des allocations stratégiques de long terme. La préférence régionale s’oriente vers l’Asie et les Etats-Unis, l’Europe et la Suisse subissant un refroidissement conjoncturel marqué pour le moment. Les secteurs à forte visibilité et aux caractéristiques plus défensives restent privilégiés.

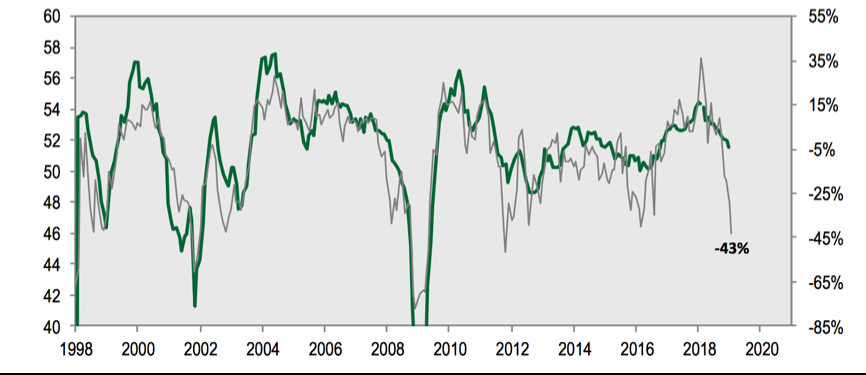

La trajectoire baissière de l’indice PMI global (ligne verte) induit des révisions sensibles sur les attentes bénéficiaires (ligne grise)

Source : Cornerstone Macro

Sur le plan des marchés obligataires, il nous apparaît qu’aucun banquier central ne voudra être tenu pour responsable d’avoir précipité son économie, ou pire l’économie mondiale, en récession. La réaction brutale des marchés en décembre (à la fermeté affichée par Jay Powell concernant la cours de la politique monétaire américaine) a certainement refroidi ceux qui envisageaient une normalisation rapide.

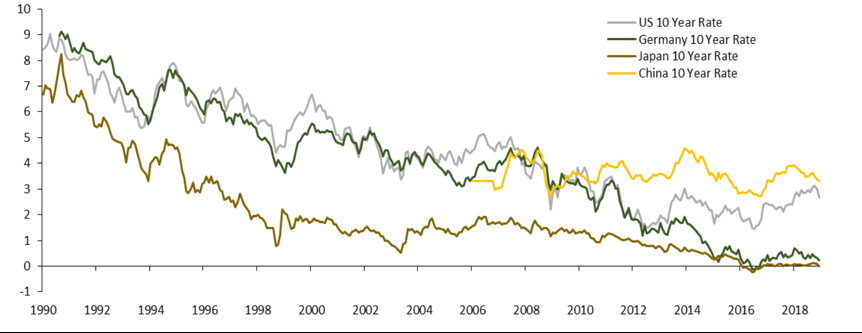

Les messages des quatre principales banques centrales (US, Europe, Japon et Chine) en janvier tendent tous vers une pression baissière sur les taux, soit par révision des attentes à la baisse pour les taux courts (Chine, Japon et même Europe) ou réduction de la « prime à terme » (notamment aux Etats-Unis, avec une communication moins alarmiste sur la réduction du bilan de la Fed). Comme les grands marchés s’influencent mutuellement, nous pensons que la tendance lourde sur les taux sera plutôt à la baisse durant les prochains trimestres. A ce stade, c’est essentiellement la dérive des déficits budgétaires qui pourrait inverser fortement cette tendance.

La combinaison des principales politiques monétaires contribue à garder les taux relativement bas dans le monde (évolution des taux à 10 ans depuis 1990)

Source : Cornerstone Research

Comme nous avons pu l’observer en décembre, les obligations souveraines de qualité conservent leurs vertus de diversification malgré le niveau bas des taux (Japon, Suisse et Allemagne principalement). Nous proposons donc de construire la poche obligataire d’un portefeuille “multi-asset” en répartissant l’exposition entre souverains de qualité d’une part et crédits diversifiés d’autre part (duration plutôt courte sur le crédit et plus longue sur le souverain).

L’immobilier conserve sa place grâce à son rendement et les obligations convertibles devraient fonctionner correctement dans un environnement de plus forte volatilité. Enfin, dans le domaine des changes, nous n’attendons pas de mouvements particuliers si les banques centrales redeviennent prévisibles et raisonnables dans le processus de normalisation : légère faiblesse du dollar et rôle de valeur refuge désormais repris par le yen. Le cours de l’or semble avoir capté cette tendance puisqu’il a commencé à s’apprécier dès l’automne et continue son mouvement de hausse, malgré l’environnement « risk-on » du moment. Nous conservons une exposition modeste de diversification à cet actif.

Dans notre chronique de fin décembre, nous parlions de l’ours qui mettait le nez hors de sa tanière. A la faveur des mesures et discours de détente qui se sont succédés dès les premiers jours de janvier, l’ours est retourné en hibernation, mais son sommeil est probablement assez léger… Comme déjà évoqué, si l’économie mondiale parvient à éviter la récession, le processus d’ajustement des cours sera moins brutal, car il est déjà en cours. L’adaptation (vers un profil plus défensif et résistant à la baisse des actifs risqués) de l’allocation d’actifs opérée au cours des derniers mois demeure d’actualité pour tenir compte des risques en présence (essentiellement conjoncturels et géopolitiques). Les opportunités de reprise de risque ne devraient pas se présenter avant la seconde partie de l’année.

Serge Ledermann

Tannay, le 4 février 2019