« 10 years after » et la fin de la malédiction des 7

Chronique des marchés Novembre 2017

« 10 years after » et la fin de la malédiction des 7.

Le mois d’octobre se termine sur des records et dans le calme. Trop souvent dans le passé, octobre était caractérisé par de grandes anxiétés générées par des chutes boursières brutales. Lorsqu’on observe les années se terminant en 7, et ceci sans exception depuis 1907, le second semestre (et très souvent octobre) a systématiquement enregistré la pire performance du cycle décennal. Certes l’année n’est pas finie, mais 2017 semble rompre avec ce « lourd passé ».

Octobre 2017 célèbre deux anniversaires largement commentés dans les médias, le krach boursier de 1987 et le début de la « Grande Crise Financière » de 2007. De nombreux experts cherchent des similarités entre ces deux évènements et la période actuelle. Notre lecture est qu’il y autant de similarités que de différences, donc aucune raison de conclure que le krach est imminent. Le monde a changé entretemps… « I’d like to change the world » comme chantait le groupe « 10 Years After » dissous en 1974.

La Grande Crise n’a pas précipité le monde dans le chaos

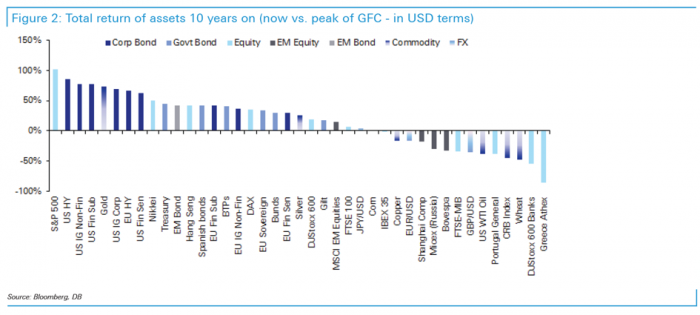

Depuis 10 ans, comme indiqué dans le graphique de Deutsche Bank, deux tiers des classes d’actifs prises en compte sont en territoire positif, les actifs américains tirant le mieux leur épingle du jeu. En queue de peloton, on trouve les matières premières (à l’exception de l’or) et les grands marchés émergents. De leur côté, les marchés obligataires ont réalisé des performances impressionnantes, bénéficiant pour le coup de la politique accommodante des banques centrales.

Performance des grandes classes d’actifs depuis le sommet de 2007 (avant la grande crise) et aujourd’hui

A quand la prochaine crise ou le prochain « bear market » ?

En octobre, les nombreux commentaires accompagnant les anniversaires susmentionnés ont généralement été assortis d’avertissements sur l’imminence de la prochaine crise. Pour notre part, nous observons que le cycle est à nouveau synchronisé et que les perspectives de croissance restent bonnes, sans être excessives. L’inflation est modeste (toujours en dessous des objectifs des grandes banques centrales). Enfin, les politiques monétaires restent généreuses, bien qu’engagées dans les premiers pas de la normalisation (principalement aux Etats-Unis et en Europe). Sur le plan des sociétés, les bénéfices mondiaux viennent seulement de retrouver leur niveau de 2007 et sont encore en progression.

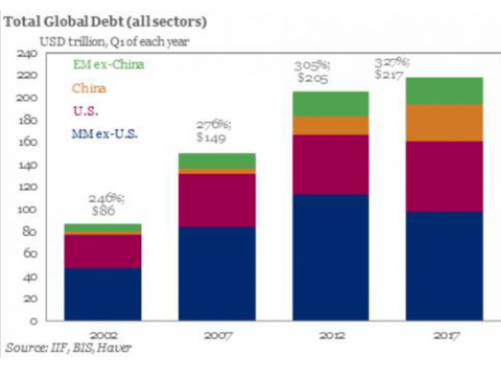

Cela veut-il dire qu’il n’y a aucun nuage à l’horizon ? Certainement pas ! La dette mondiale continue de progresser. Le Fonds Monétaire International nous rappelle dans son dernier Rapport de Stabilité que la dette des 20 plus grandes économies (G20) s’élève à 135 trillons de dollars, soit 325% de leur produit national brut! Un choc de taux serait certainement rude à encaisser pour de nombreux débiteurs, donc une source majeure de vulnérabilité. Par ailleurs, la taille de la dette mondiale ne permettra pas de faire de la relance budgétaire lors de la prochaine récession.

Dette mondiale entre 2002 et 2017

Autre commentaire surprenant sur l’endettement qui émane du chef de la banque centrale chinoise : il insiste sur les risques de dette excessive et d’investissements spéculatifs en Chine et prépare donc le terrain pour une approche plus stricte afin de « garantir une meilleure sécurité financière » du pays.

La reprise post-Grande Crise est désormais de longue durée. La bonne nouvelle, c’est qu’il n’y a pas eu d’exagération et qu’elle ne s’est synchronisée que depuis peu (en 2016), ce qui permet certainement d’envisager encore quelques trimestres de bonne conjoncture. Il faudra – comme toujours – surveiller attentivement le mix croissance-inflation dans chacune des grandes régions. Contrairement à un lointain passé, l’observation des vecteurs de croissance en Chine – et plus généralement dans le monde émergent – joue désormais un rôle crucial. La Chine croît moins vite, mais de manière plus équilibrée, ce qui permet d’anticiper un atterrissage en douceur et peu de tension inflationniste.

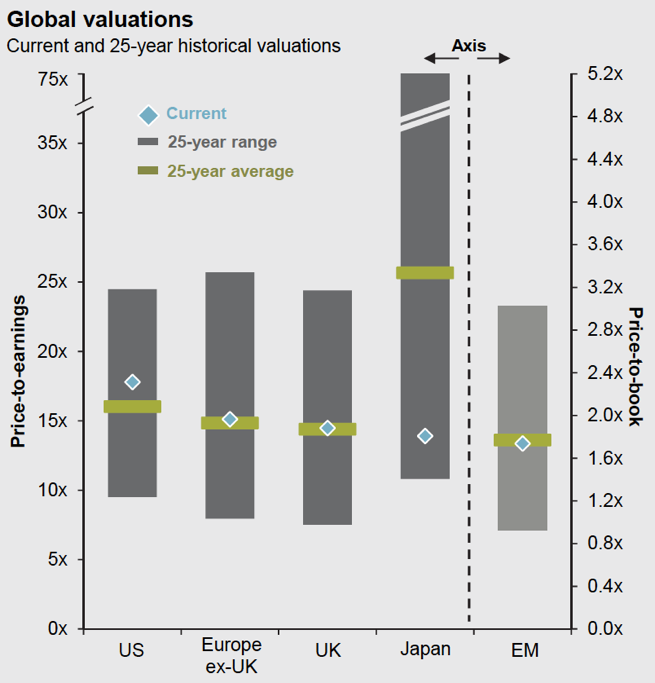

Multiples d’évaluation des principaux marchés des actions (comparaison historique, 25 dernières années)

Source : JP Morgan

Sur le plan des marchés des actions, la grande crainte est le niveau élevé des multiples d’évaluation. Si ceux-ci sont un peu onéreux en comparaison historique, ils ne révèlent pas d’exagérations majeures. A cet égard, nous remarquons que le Japon apparaît particulièrement intéressant avec une évaluation modeste, alors que le marché américain est assez cher. Comme dit le vieil adage « les marchés haussiers ne meurent pas d’âge avancé », mais plutôt de changements dans leur environnement, comme une remontée de taux d’intérêt (inflation, resserrement monétaire), ou un affaiblissement marqué du cycle qui induit des bénéfices en recul. Cela arrivera un jour, mais ne semble toutefois pas imminent. Enfin, les tensions géopolitiques nous préoccupent mais ne constituent pas un élément susceptible de changer le contexte général pour le moment. La dernière fois qu’une crise de cette nature a influencé les marchés de manière significative fut la guerre du Golfe en 1990.

Les banquiers centraux n’ont pas quitté la scène

Les banquiers centraux sont conscients d’être observés de près. Ils s’attachent à poursuivre l’alimentation de l’économie en moyens de paiement suffisants pour soutenir une croissance équilibrée sans générer une inflation incontrôlée. Toutefois, les divergences croissantes en matière de perspectives d’inflation entre les grandes régions vont certainement se traduire par des approches différentes et des écarts de taux significatifs. Cela se traduit déjà par des mouvements importants sur les marchés des changes. Ainsi, on peut penser que la baisse du dollar contre l’euro et le yen touche à sa fin (notamment après les derniers messages de politique monétaire de Mme Yellen et M. Draghi). Il reste toutefois une petite inconnue liée à l’identité du prochain chairman (ou de la prochaine chairwoman, si Mme Yellen était reconduite). Il nous paraît que les taux directeurs américains ne devraient pas dépasser le niveau de 2% dans les 15 prochains mois, ce qui empêchera les taux longs de prendre brutalement l’ascenseur.

L’image est la même en Europe avec un niveau d’inflation plus bas qu’aux Etats-Unis, donc un objectif de taux directeur sensiblement plus bas. Plus globalement, les taux longs devraient rester sous contrôle aussi longtemps que la combinaison de banques centrales accommodantes, inflation faible et croissance modérée persiste.

Des attentes de rendement revues à la baisse pour les 3 prochaines années

A l’approche de la fin de l’exercice 2017, il convient de revisiter nos attentes de rendement pour les 3 à 5 prochaines années. Si nous ne nous livrons pas à l’exercice de la prévision du prochain krach – exercice autant futile qu’inutile – nous nous projetons dans l’avenir en tenant compte des paramètres du moment (valorisation, taux d’intérêt, phase du cycle). Nous constatons que la « normalisation monétaire » est engagée, impliquant que :

- les taux devraient monter (avec une légère pentification de la courbe),

- les « spreads » de crédit ont retrouvé leurs plus bas niveaux (resserrement des écarts) et ne devraient générer que le portage en termes de rendement,

- les évaluations des marchés des actions ne devraient pas augmenter (pas d’expansion des multiples) et donc les cours progresseront au mieux dans la proportion de la croissance des bénéfices,

- les changes restent très difficiles à prévoir, il s’agit donc de privilégier une exposition bien équilibrée en la matière,

- les « actifs privés » suivent les tendances des actifs liquides, sont donc également chèrement évalués et par conséquent présentent des perspectives de rendement réduites,

- les prix de l’immobilier sont eux aussi fortement montés et les loyers sont orientés à la baisse.

Pour autant que les performances restent proches du niveau actuel, l’exercice 2017 peut être considéré comme excellent, grignotant toutefois la performance des années à venir. Dans ce contexte, un portefeuille balancé exprimé en francs suisses peut raisonnablement dégager une performance de l’ordre de 3% au cours des 12 prochains mois.

Serge Ledermann

Tannay, le 30 octobre 2017